本文共字,预计阅读时间。

2019年11月18日,尼日利亚金融科技创企OPay宣布获得1.2亿美元B轮融资,包括美团点评、高榕资本、源码资本和红杉资本(中国)的中国风投机构参投。

非洲现有人口超过12亿,其中有超过66%都没有银行账户或无法享受完整的银行账户服务,如此巨大的市场潜力空间吸引了全球投资机构的关注,涉及移动支付、在线投资、在线贷款等多个领域。

支付市场异军突起

如今,M-Pesa移动货币服务已经成为了非洲金融科技力量的代名词。通过这一移动平台,用户可以借助移动电话或代理网络(无论他们是否拥有银行帐户)相互支付账单。自2007年推出以来,该服务已经有效改变了当地的金融服务格局。如今,肯尼亚的金融普惠度已经达到了83%,远高于2006年的27%。

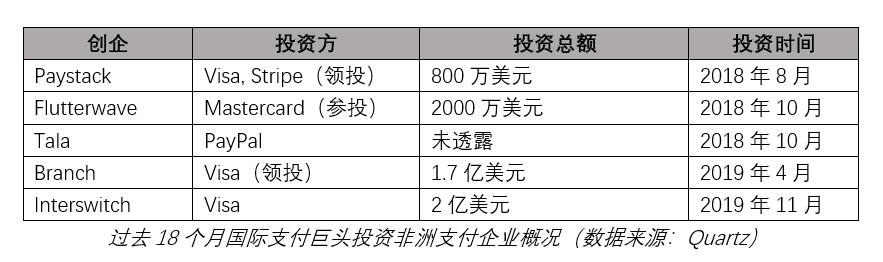

非洲是世界上最年轻的劳动力大国,移动电话使用率也在迅速增长。而在整个西非地区,移动货币服务的覆盖面已经达到了当地银行服务的13倍。不少全球支付巨头纷纷大手笔投资非洲支付创企,意图抢占更多市场份额。

中国力量值得关注

作为国际金融科技的领导力量,中国资本与技术在非洲的扩张同样影响这这个新兴行业在这个潜力市场的发展方向。

除上文提到的OPay外,深圳传音控股推出的PalmPay同样也是非洲移动支付市场的一个重要力量。统计显示,仅在过去的五个月中,两家公司就共同从中国投资者那里获得了超过2.1亿美元的融资,使它们跻身非洲大陆资金最雄厚的金融科技公司之列。

有市场分析人士认为,中国投资者是希望在非洲复制支付宝和微信支付的成功经验。但也有人认为,这样做是为了推动专注非洲市场的金融科技公司的快速增长,并着眼于大型IPO或被全球支付公司收购。2018年,移动货币服务商MTN已经在加纳成功完成IPO,融资超过2亿美元,而Interswitch也有可能于明年在伦敦证券交易所上市。

监管环境不容忽视

Medium报道曾指出,数字技术的确降低了贷款门槛,让更多的低收入群体获得了金融服务。但是过去三年中,同时有大约270万人登上了肯尼亚信贷局的黑名单,而原因就在于很多借款人在申请贷款时并不太了解相关条款和拖欠还款的后果。而在邻国坦桑尼亚似乎也是如此,来自联合国扶贫协商小组(CGAP)的研究显示,85%的受访借款人在90天内没有按时偿还贷款,而10%的受访借款人表示并不太理解贷款协议和条款。

随着金融科技平台(尤其是支付平台)市场竞争日益激烈,各类获客促销手段不断变换,很有可能在无意中将用户推向负债和不良的支出选择。

为此,非洲各国都开始着手加强金融科技监管。例如,肯尼亚已经通过了新的数据保护法。而尼日利亚中央银行也在去年提出了一项政策提案,将申请执照的金融科技企业的最低股东资金门槛提高到27.5万美元至1400万美元之间。

而监管机构的努力也到了金融科技企业、机构的积极响应。

2019年8月,Google Play宣布不再允许主营60天及以内短期贷款的在线贷款应用程序登陆该平台,这其中包括直接提供贷款的应用程序以及第三方中介平台。此外,谷歌方面还要求所有贷款应用程序公布以下信息,包括:1)最短和最长还款期限;2)最高年利率,其中包括贷款利率、手续费等所有相关费用;3)贷款费用构成示例。

2018年10月,数字机构Pezesha则宣布与Akili Group合作推出官方课程Pezesha Academy,为非洲当地民众提供短期金融普及教育,覆盖信用频分、预算编制、储蓄投资和债务管理等多个模块。此外,Pezesha还计划将Pezesha Academy项目融合到各数字借贷程序中,帮助借款人做出更合理的财务决策。普惠金融的发展不只是获得信贷这么简单,如果没有好的管理能力,那么这一切都将变得毫无意义。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号