本文共字,预计阅读时间。

毕马威与H2 Ventures联合发布的《2019年全球金融科技公司100强榜单》显示,总部位于英国伦敦的跨境支付平台TransferWise在上榜企业中跻身前二十。作为一家成立仅9年的公司,TransferWise敏锐捕捉跨境支付中费用高、时效性差等用户痛点并创设针对性解决方案,为全球贸易与金融服务降本增效、优化用户体验提供了新思路和新选择,也由此快速成长为一家稳定估值在35亿美元以上的新型独角兽企业。

一、企业背景概览

TransferWise成立于2010年。在联合创始人当中,Taavet Hinrikus曾任即时通讯软件Skype的战略主管,Kristo Kaarmann是曾在德勒以及普华永道参与战略制定的金融专家。这两位基于个人转账、汇兑的欠佳的用户体验,碰撞形成最初的商业灵感,并在各自辞职后开始共同创业历程。他们的目标愿景是,通过撮合不同的转账需求及供给,推动跨境支付快捷化、透明化和普惠化,最终达成近于免费的“货币无国界”目标。

TransferWise创立和发展的宏观背景,是现有跨境支付机构不能有效满足用户需求的行业现状。据不完全统计,每年个人用户及中小企业的跨境资金转移已超10万亿美元,尽管除传统的、基于SWIFT系统的银行汇款路径外,已经出现包括Western Union(西联汇款)、Money Gram(速汇金)等在内的不同形态的支付方式,汇款成本高企仍是用户面临的重要痛点。

世界银行估算,截至2019年3月,全球平均汇款总成本约为汇款价值的6.94%,除直接的汇款手续费外还往往附有换汇加价及其他隐藏成本。TransferWise的思考是,可否通过优化算法、简化流程,尽可能地降低因中心化系统或代理商网络带来的不必要的流通环节成本呢?

二、业务模式分析

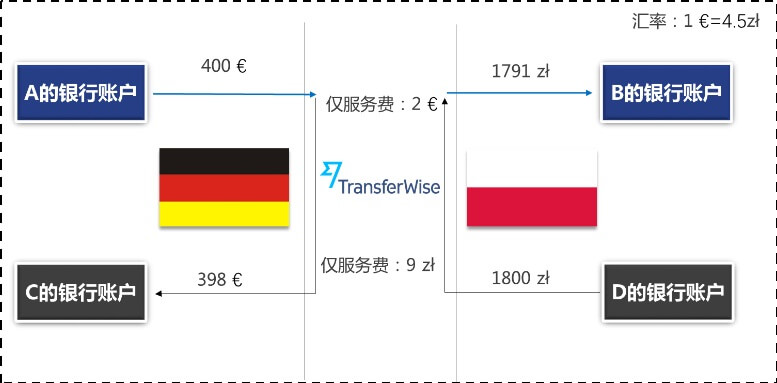

从严格意义上说,TransferWise的业务模式并非“跨境支付”,因为实际上并未发生资金的跨境转移。按其示例,如果在德国的用户A需要将所持的欧元转至在波兰的用户B,在银行体系下他需要先将欧元兑换为波兰货币(兹罗提),并向银行支付相应的汇率差价,接下来再通过银行将相应的兹罗提汇款至B的账户,并支付相应的汇款手续费。

而用户如果选择TransferWise,后者则会同时撮合另一位要从波兰汇款至欧元区的、同等金额的反向交易用户,这样两端汇款人只需同TransferWise在各自国家的账户进行转账结算。由此,一笔跨境支付被分解成两笔实时的本地支付,用户得以节省结售汇与跨境支付成本,并提升相应的转账效率。

图1:TransferWise支付渠道示意

资料来源:网络公开信息,京东数字科技研究院整理

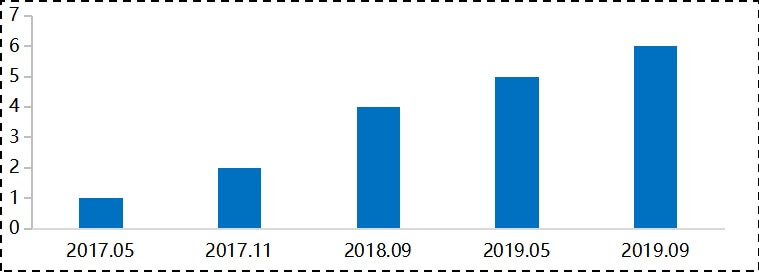

TransferWise的目标客群包括劳工、留学生、移居海外的退休者等个人用户,以及需要跨境收付款的中小企业和个体商户。2011年1月发布产品以来,通过其线上线下的广告投放、市场活动、App营销裂变等推广方式,TransferWise的用户总量已增至600万以上。

图2:TransferWise用户增长(单位:百万)

数据来源:Craft,京东数字科技研究院整理

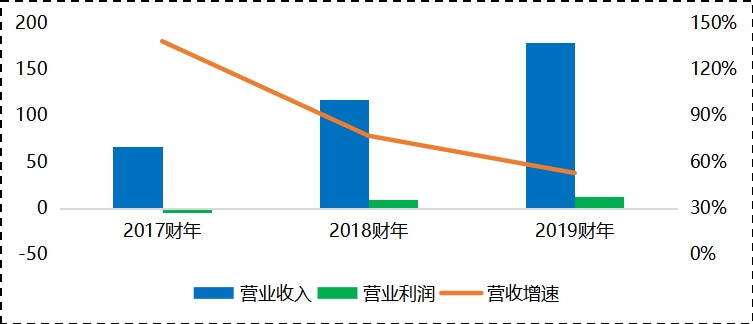

2017年5月,TransferWise首次向企业用户推出Borderless(无边界账户),目前已完成逾1500万笔的交易,涉及50种以上货币的资金往来。近期,TransferWise积极与银行及其他金融机构开展合作,包括英国的Monzo(200万+用户)、GoCardless,德国的N26,法国第二大银行BPCE Groupe(1500万+用户)等。凭借其在降低大量跨境交易企业成本上的突出成效,吸引月注册企业用户1万个以上。

图3:TransferWise营收增长(单位:百万)

数据来源:Craft,京东数字科技研究院整理

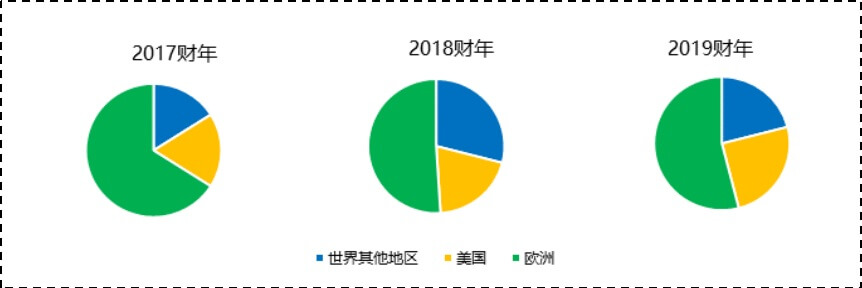

伴随TransferWise在全球近60个国家和地区建立转账业务,其业务规模不断扩大,月均交易规模已达等值40万亿英镑以上,近三年营收增长亦保持50%以上的较高水平。2019财年,TransferWise的整体营收已达1.79亿以上。从由其收入构成可以看出,从英国本地及欧洲市场外,美国等市场也在快速贡献营收增长,国际化展业趋势愈发明显。

图4:TransferWise营收的国别市场贡献

数据来源:Craft,京东数字科技研究院整理

三、竞争优势对比

TransferWise在用户端最突出的竞争优势是费用低廉、透明。相较银行等渠道常有的隐藏费用和汇率加价,TransferWise不仅采用公开的市场中间价计算,还详细列示出所需的全部成本。得益于独创的撮合模式,TransferWise跨境支付成本仅为汇款资金的0.67%,相较英国其他支付渠道便宜近10倍。对一些更成熟的货币结算通道,其资金成本可进一步低至0.4%。

表1:部分机构1000英镑向欧元汇款的各要素对比

数据来源:TransferWise官网,京东数字科技研究院整理

事实上,考虑到用户在结售汇过程中的损失,很多国家的银行结售汇点差都在2%以上,致使用户的跨境支付综合成本达到3%,远远高于TransferWise所需的成本。因此,TransferWise每年为用户节约支付成本10亿英镑。此外,TransferWise的跨境支付在时效上也颇具优势,目前有20%的跨境支付可在20秒内即时完成,从而更好地满意用户的快速到账及用款需求。

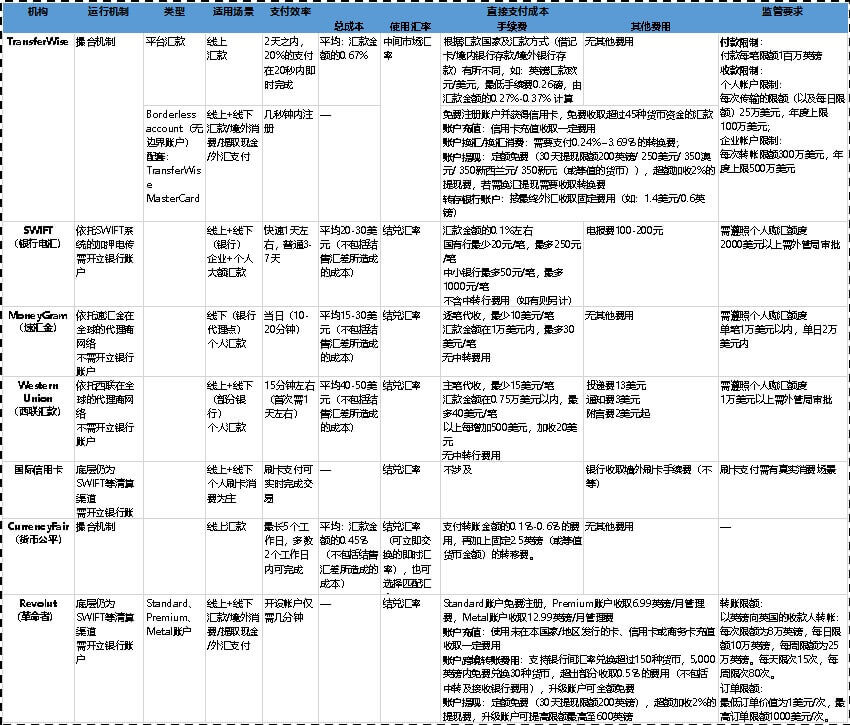

表2:部分全球性跨境支付渠道对比示意

数据来源:网络公开信息,京东数字科技研究院整理

我们发现,TransferWise的平台汇款业务与2009年在爱尔兰的巴尔斯布里奇成立的CurrencyFair具有类似的运行机制,但在支付透明度、支持成本及支付效率上,TransferWise更胜一筹。2017年,TransferWise推出Borderless账户及配套万事卡后,与2015在伦敦成立的金融科技公司Revolut(革命者)也存在同类业务竞争,TransferWise在账户管理、用户细分经营等方面或略逊于Revolut等竞品,但在用户更关注的支付成本及透明度上仍更具优势。

四、未来发展展望

需要指出的是,近年来跨境支付市场已在向更加公平透明的方向演进。2019年欧盟(EU)出台了一项具有里程碑意义的裁决,规定跨境支付平台须让消费者预先了解国际交易的全部成本和费用。市场评论人士认为,这是监管机构第一次代表消费者提出业务透明度方面的强制要求,或有利于引导更多相关机构,甚至整个行业转向以TransferWise为代表的更加透明的业务模式。

伴随TransferWise在全球范围不断扩大业务覆盖,现有撮合机制对资金储备、运营调拨能力等的挑战也日益加大。譬如在跨境支付交易中,如果不能有效匹配双向支付,则会形成单边汇款路径。在这种情况下,TransferWise将只能作为交易对手方参与其中,形成了对自有资金的储备压力;同时,因为无法限制用户的资金走向,也会与许多国家的监管政策发生冲突,为其全球化的长期营运造成不利影响。以中国市场为例,TransferWise只能选择同银行等持牌机构合作,并受到购汇和资金跨境方面的严格限制。

此外,政治和国际关系因素也会成为影响TransferWise发展前景的重要变量。2016年英国脱欧公投以来,处于对英国经济前期和伦敦金融中心地位的忧虑,大约有8000亿美元的资产转出英国。在一波三折的脱欧过程中,英镑币值波动频繁,影响跨境支付需求,一些业务因牌照权限问题无法继续顺利开展。为此,今年1月TransferWise宣布在保留并计划扩大其伦敦总部的同时,再组建一支位于布鲁塞尔的业务和管理团队,并向比利时国家银行申请欧洲支付机构牌照,确保未来业务能继续在整个欧陆有序运作。

结语

通过梳理TransferWise的发展历程,我们可以看到跨境支付市场业态正在深刻改变,一方面是用户希望能同时破解在支付服务可获得性、成本、效率等方面的多项痛点,另一方面是支撑原有产品形态的基础设施亦在快速迭代,甚至还可能发生颠覆性的变化。从业机构需要密切关注市场需求和监管风向变化,及时研究推出满足高并发、高可用、高延展性和高可控要求的解决方案,以谋求更可观、更可靠的竞争优势。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号