本文共字,预计阅读时间。

近日,央行发布《中国人民银行关于规范代收业务的通知(征求意见稿)》(以下简称《通知》),《通知》自发布之日起30日后施行。

近年来,代收业务快速发展,业务开展不规范导致的资金损失风险事件逐渐暴露。为进一步规范代收业务参与各方行为,保障金融消费者的合法权益,防范代收业务风险,央行自2018年5月启动规范代收业务相关工作,全面梳理代收业务风险问题,研究起草了相关《征求通知稿》。

代收业务存在三大风险问题

一是付款人开户机构对付款人的权益保护问题。例如,在未取得客户授权、未有效审核客户真实意愿情况下为客户开通了代收服务,或者未向客户充分披露代收业务风险、授权及交易信息查询服务渠道不健全等,造成付款人资金盗用隐患。

二是代收服务机构对代收业务的风险监测问题。例如,对收款人的真实性审核不严,使黑灰产业得以通过代收业务便捷盗取客户资金;有关代收业务信息传递不透明,存在信息“黑箱”,甚至与收款人违规出售、转让系统接口,将代收业务应用于高风险场景或非法交易等。

三是代收业务的适用场景问题。主要表现为混淆代收业务与其他需要逐笔进行交易确认的交易,影响了代收业务的健康发展。

明确业务界定 加强风险管理

《通知》中明确界定代收业务,是指经付款人同意,收款人委托代收机构按照约定的频率、额度等条件,从付款人开户机构扣划付款人账户资金给收款人,且付款人开户机构不再与付款人逐笔进行交易确认的支付业务。

《通知》提出,代收机构应当对收款人实行实名制管理,采取有效措施核实收款人经营活动的真实性和合法性,以及收款人采用代收服务确有需要且符合本通知有关适用场景要求。代收机构不得为非法设立的组织及违法违规交易提供代收服务。

《通知》指出,付款人开户机构应当事先或者在为付款人办理首笔代收业务时取得付款人的授权。授权应当明确收款人名称、付款用途、付款账号、付款周期或条件、授权期限等事项。

付款人开户机构应当根据付款人授权及本机构风险策略等设置代收业务风险防控措施。对付款人非面对面方式建立授权的,应当设置更高级别风险防控措施。

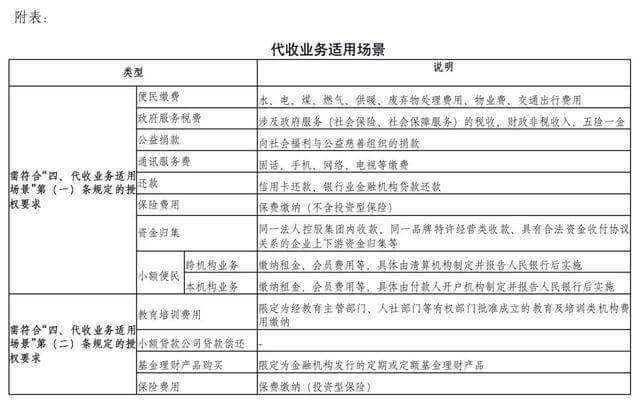

明确12大适用场景 不得为P2P办理支付业务

《通知》除界定了代收业务的明确定义,并且明确代收业务的12大适用场景。

《通知》明确,代收机构应当采取有效措施控制代收业务适用场景,不得通过代收业务为各类投融资交易、外汇交易、股权众筹、P2P网络借贷,以及各类交易场所(平台)和电子商务平台等办理支付业务。

此外,在场景方面,对于付款人、收款人及付款人开户机构同时签订三方代收服务协议的,除12种上述适用场景外,付款人开户机构还可支持付款人(代收服务机构还可根据收款人委托)通过代收业务办理教育培训费用缴纳、小额贷款公司贷款偿还、金融机构发行的定期或定额基金理财产品购买、投资型保险费用缴纳等业务。

征求意见稿还提到,清算机构应当建立健全代收业务风险防控机制,完善可疑交易监测模型,建立付款人、收款人相关黑名单,及时向成员机构提示代收业务风险。对确认存在违法违规行为的收款人、付款人开户机构、代收机构,及时采取暂停提供转接清算服务等措施。

《通知》自发布之日起30日后施行。银行、支付机构和清算机构应当对照本通知要求对存量代收业务进行梳理,制定整改方案并报告人民银行及其分支机构同意后执行。逾期未完成整改的,应当暂停开展代收业务。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号