本文共字,预计阅读时间。

时间进入12月,各行各业言必称“寒冬”。如何活下去几乎成为摆在每个个体与企业面前最紧要的议题。

有评论称,谁拥有的救生圈越多,谁就有更多活下来的希望。这番话推演到正在加速出清和转型的P2P网贷行业,或许可以预言:谁家公司的资金储备越多,意味着谁家公司存活的希望越大。

日前,网贷之家选取了P2P业务待收规模较大的8家上市互金公司(宜人金科、玖富、微贷网、嘉银金科、小赢科技、乐信、51信用卡、信也科技),就其现金流状况展开梳理。并结合互金整治领导小组和网贷整治领导小组联合下发的《关于网络借贷信息中介机构转型为小额贷款公司试点的指导意见》(以下简称“83号文”),就8家互金公司转型小贷相关的资金准入要求进行了压力测试。

若以各家平台2019年11月末借贷余额为基准,网贷之家根据公司财报梳理发现:

信也科技(旗下拍拍贷)、51信用卡(旗下51人品)、乐信(旗下桔子理财)、玖富(旗下玖富普惠)、小赢科技(旗下小赢网金)在内的5家互金公司现金储备相对充裕,足以支撑其转型申请网络小贷临时牌照资质。

相较而言,宜人金科(旗下宜人贷、宜信惠民)、微贷网、嘉银金科(旗下你我贷)在内的3家互金公司申请转型网络小贷,现金流则普遍承压。

上市并非上岸

互金企业“上市”光环正在逐渐褪色。

一边是美股上市平台信而富、点牛金融、爱鸿森接连出险,美利车金融、泰然金融等预上市企业相继陨落;另一边是,自2016年监管整肃市场以来,上市互金公司窘境难解。除股价不振、市值低迷之外,上市平台普遍面临严监管下政策不确定性、业务经营不确定性的尴尬场面。

“上市=上岸”美梦彻底幻灭。网贷之家注意到,在“三降”从严之下,各上市平台P2P业务持续萎缩,存量P2P资产加速出清,发力助贷、转型持牌已成为当下上市平台求生的主要方向。

事实上,随着83号文的下发,转型小贷被认为是绝大多数网贷机构最后的上岸机会。然而对于P2P业务待收规模较大的上市平台而言,转型小贷并非易事。

83号文要求,网贷机构申请转型全国性小贷公司的注册资本不低于10亿元,首期实缴资本不低于5亿元,同时要求首期实缴资本还应同时满足不低于转型时网络机构借贷余额的1/10的要求。另外83号文还要求如经监管部门评估后,认为网贷机构所提供的兜底措施仍不足以覆盖存量业务风险的,可要求网贷机构提交金额不低于截至申请之日借贷余额的3%的风险准备金。除此之外还需1-2年内完成存量P2P业务清零,最大限度减少出借人损失。由此可见,动辄待收超50亿甚至超百亿的上市平台面临来自现金流的压力不容小觑。

网贷之家根据8家上市互金公司披露的财报梳理发现,各家经营业绩表现差异较大:

从营收规模来看,共有5家公司营收在10亿元以上,分别为宜人金科、玖富、乐信、51信用卡、信也科技。其中,仅有2家单季净利润超过3亿元,分别为乐信、信也科技。

上市公司的造血能力(盈利能力)的强弱直接影响着其现金流状况。网贷之家统计了各家的现金、现金等价物以及短期投资等表征公司短期内可使用现金储备数据发现,营收和净利润表现强劲的上市平台,其现金流普遍较为充裕。其中现金储备超20亿元的上市平台有5家,分别为玖富、宜人金科、乐信、51信用卡、信也科技。

若以各家平台2019年11月末借贷余额为基准,网贷之家根据公司财报梳理发现:

信也科技(旗下拍拍贷)、51信用卡(旗下51人品)、乐信(旗下桔子理财)、玖富(旗下玖富普惠)、小赢科技(旗下小赢网金)在内的5家互金公司现金储备相对充裕,足以支撑其转型申请网络小贷临时牌照资质。

相较而言,宜人金科(旗下宜人贷、宜信惠民)、微贷网、嘉银金科(旗下你我贷)在内的3家互金公司申请转型网络小贷,现金流则普遍承压。

异地网络小贷牌照或需面临重新申请

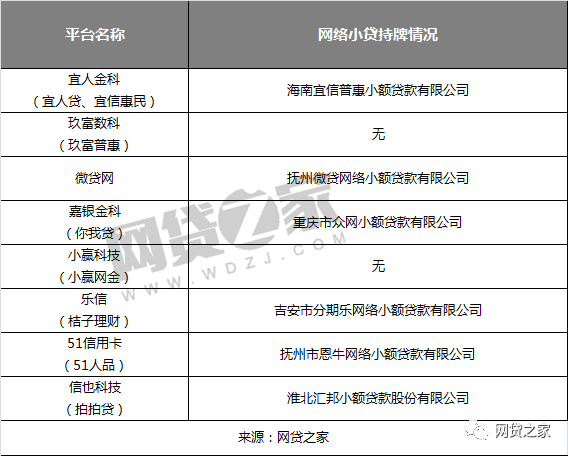

据悉,在83号文下发之前,已有部分网贷机构对网络小贷作了提前布局,通过主体或者关联公司获取了网络小贷牌照。

网贷之家根据梳理发现,前述8家上市平台中,除玖富、小赢科技之外,其余6家平台均已持有或关联公司持有网络小贷牌照。

对于已经获得了网络小贷牌照的机构,后期是否同样需要按照“83号文”中提及的门槛进行整改,由于监管部门尚未给出具体方案,也需要后续继续观察。不过,网贷之家注意到,近日51信用卡对外公告称,集团正积极争取申请83号文所述的网络小贷牌照。而实际上,51信用卡目前已持一张网贷小贷牌照——全资控股抚州市恩牛网络小额贷款有限公司。

结合83号文明文规定,“同一投资人及其关联方、一致行动人作为主要股东参股全国经营的小贷公司的数量不得超过2家(主要股东是指持有或控制公司5%以上股份或表决权,或持有资本总额或股份总额不足5%但对公司经营管理有重大影响的股东),或控股全国经营的小贷公司的数量不得超过1家(控股股东是指其出资额占有限责任公司资本总额50%以上或者其持有股份占股份有限公司股本总额50%以上的股东;出资额或者持有股份的比例虽然不足50%,但依其出资额或者持有股份所享有的表决权已足以对股东会、股东大会的决议产生重大影响的股东)。禁止委托他人或者接受他人委托持有全国经营的小贷公司的股权。”;“开展网络小额贷款业务的小贷公司使用的互联网平台运营主体的注册地与该小贷公司的注册地在同一省级行政区域内”,网贷之家分析认为,异地持有的网络小贷牌照或存在面临重新申请的可能性。

就51信用卡现有的网络小贷公司,其注册地为江西抚州。目前尚不清楚83号文相关要求是否适用于已取得网络小贷资质的主体,即尚不清楚已经持有网络小贷牌照的公司能否在全国开展业务,以及是否要重新申请全国牌照,或者说需要根据83号文去做注册资本增资、消化关联P2P存量直至清零后再展业。(网贷之家 文/三水)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号