本文共字,预计阅读时间。

01 四巨头2019成绩单:新人笑旧人哭

都说2019年互金不好过,大片大片现金贷的小公司,抓的抓,死的死。那行业巨头过得怎么样呢?

刚好上市公司今年前三个季度的财报都已经出了,我们选了拍拍贷、360金融、趣店、乐信这四家头部的互金公司,目前的主营业务都是现金贷。看看他们今年的表现如何。

小问题一:这四个巨头今年赚了多少钱?

详细看下这四家公司今年三个季度和去年三个季度的营收和净利润对比数据。

首先来看看360金融,这个出身就自带光环的选手无疑是消金届的一匹黑马,2016年下半年才开始运营,如今无论是贷款规模还是净利润都已经跻身前列。

看了360的财报,总结俩字就是:砸钱!

360金融今年第三个季度贷款发放额559.65亿元,较2018年同期的269.25亿元增长108%;而从其营收的曲线上来看, 2019年的营业收入也几乎是2018年的两倍,而其曲线的上升趋势也基本是一致的。

但是另一条净利润的曲线就不太一致了,今年第三个季度360金融的净利润同比2018年只增长了27%,从曲线上看第三季度的增长幅度也明显低于2018年。

造成这一原因的重要因素就是360金融砸在广告营销上的费用。

单单2019年第三个季度一季度,360的营销费用就高达9个亿!同比增长了274%!换算一下,三季度360金融花在广告上的钱占了其营业收入的35%。

总结下就是,360金融2019:我砸钱砸出一个未来。

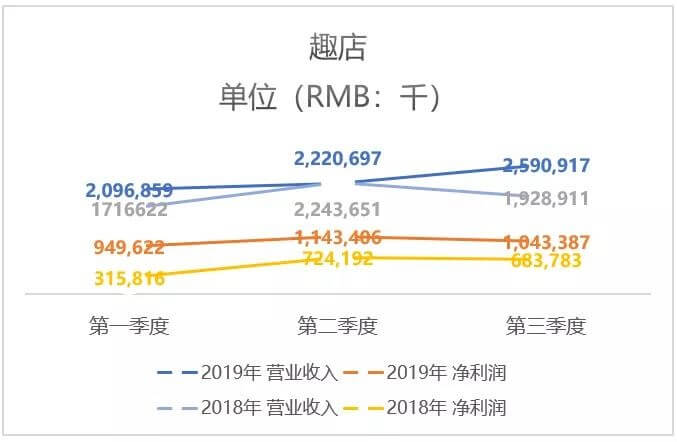

看完了财大气粗的360金融,再看看草根逆袭的趣店。

在“砸钱”这件事上,趣店的运气就没360金融这么好了。去年疯狂砸钱的“大白汽车”完全没有任何成效,今年趣店又把主战场拉回了现金贷。

但是没了大白汽车的拖累,趣店今年的财报起色却并不大。虽然营业收入一直保持上涨,但是第三个季度的净利润竟然出现了下滑。

在收入结构上,趣店第三个季度的收入增长主要源于其开放平台的收入增长,说白了,就是卖流量的钱。而自己的贷款业务收入其实是有所下滑的。

与此同时,其成本却在增长,没了烧钱的大白汽车,趣店的主要成本增长源于应收账款准备金。和360金融的打法截然不同,趣店的营销费用是在下降的。

CFO杨家康解读财报时称趣店的用户主要增长来自“口口相传的用户传播”,如此佛系的获客可能只此一家了。

趣店2019:去年我上蹿下跳,今年我自闭了。

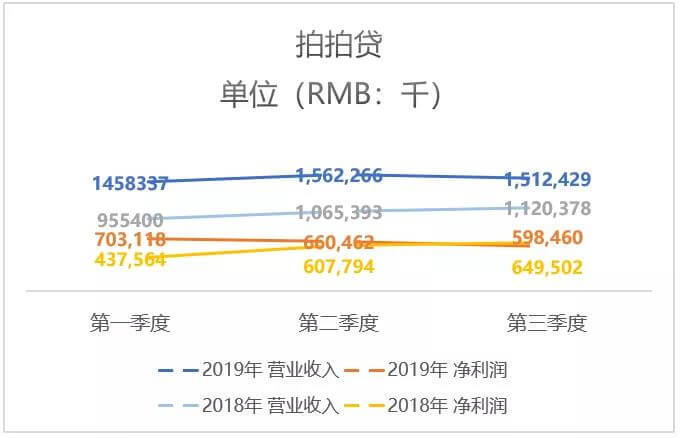

接着我们来看看老牌玩家拍拍贷,拍拍贷是少数成功从P2P转型的互金公司,可以说这家公司踩点还是踩得很准的。

但是2019年的拍拍贷,显然也过得并不算太好,虽然其营收同比2018年也有不小的增长,但是在第三季度曲线居然是往下走的。

而其净利润在今年则一直是在走下坡路,和去年的上升曲线完全相反。

2019年第三个季度,拍拍贷的主要收入贷款手续费产生了下滑,主要是其借款人数量出现下滑,但实际上第三个季度拍拍贷的营销费用要远高于第二季度,也就是说花了更多的钱却只拿到了更少的用户。

拍拍贷2019: 我是活化石,中庸之道活地久

最后,我们再来看看乐信。

乐信今年的营收和净利润还是一直处于上升的状态的,但是其净利润的增速明显小于营收的增速,同样是因为成本的增长。

但这家公司今年也有一个明显的亮点:他们是四巨头里唯一一家贷款获客成本每季度在下降的。

发了三季度财报之后,乐信还调高了自己今年的小目标,全年交易规模预期至1150-1250亿。相比向下调的趣店,对比起来真是气死人。

乐信2019: 虽然钱我砸不过360,但我抢用户厉害呀!

四家公司,360金融一路高歌,趣店拍拍贷出现利润拐点,乐信贷款规模增长迅速,但四家公司的财报无疑还是都反映了2019年互金公司的同一个痛点:

成本越来越高,利润越来越少。

02 互金四巨头发家史:“清华北大,不如胆子大”

这四巨头有着截然不同的创始背景和成长特色,他们的业绩轨迹倒是跟各自创始人(大股东或金主爸爸)的风格有些相似:

周鸿祎(360金融):红衣大炮狠人当道,快准狠一击致命。

罗敏(趣店): 平民逆袭,大起大落,是真性情也是大嘴巴

肖文杰(乐信):鹅场产品经理,绵里藏刀,稳扎稳打

顾少丰(拍拍贷):典型技术男,闲云野鹤,深居简出

四家公司的营业收入中,贡献最大的都是贷款服务费收入,也就是助贷业务带来的收入。可以说,这四家的主营业务都是助贷。

360金融从诞生之刻起,目标就非常明确——现金贷。

趣店和乐信都是学生贷出生,遭遇政策打击之后,趣店抱上了支付宝爸爸的大腿,闷声发大财偷偷做起了现金贷,最后赴美上市,一鸣惊人。

当然这之后,罗敏突然想不开,做起了“大白汽车”进军汽车金融,最终还是黯然退场。

乐信开窍得稍稍晚了一些,开始搞了分期商城,还弄了个P2P桔子理财,在现金贷火起来之后才入股。

而拍拍贷则一直以中国第一家p2p自称,如今已经完全割舍掉了P2P业务,也成为了一家放贷公司。

除了直捣黄龙的360金融,其他三家公司或多或少地走了一点弯路,最终还是悟出了那个终极真理:

最容易赚钱的就是两件事:

1、放现金贷;2、卖现金贷流量

我们来看看过去三年这四家公司的净利润对比,除了作死搞汽车金融的趣店在2018年利润増势放缓之外,其他三家公司都是一飞冲天的势头。

刚刚搞了几个月现金贷的360金融就在2017年实现了盈利,而乐信也是在这一年扭亏为盈。和苦哈哈的要熬好几年的消费金融相比,实在是不要爽太多。

然而我们再看看今年这四家互金公司的利润增速,显然就不容乐观了。

其中表现最好的是360金融,前三个季度利润同比去年增长了246%,可是这个增长速度还不及2018年的一半。拍拍贷和乐信的增速都下降得相当猛烈。

趣店是个例外,因为今年放弃了大白汽车的业务,所以利润增长有所回春,但是和2017年相比还是下降非常之多。

今年各家现金贷公司利润减缓的主要原因有两个:

1、监管趋严,产品利润被迫调低。之前各家公司都是做到名义年化在36%以下,而现在小心翼翼的大公司们开始将实际年化利率也做在36%以下了。

2、获客成本越来越高。

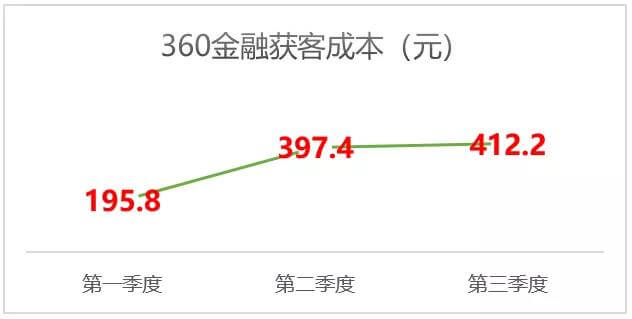

我用一个粗略的算法大概估算了这四家公司在2019年第三季度的获客成本。

计算公式为:

注册用户成本=广告营销费用÷新增注册用户

贷款用户成本=广告营销费用÷新增贷款用户

可以看到,除了采取“口口相传”式传播的趣店之外,其他三家公司的平均获客成本都已经达到了200元以上。

而这个算法,还是一个最小值估算,实际中的成本远不止这些。

我们就以花钱最猛的360金融为例,这是360金融2019年三个季度来的获客成本,翻了不止一番。

这四家公司已经是现金贷的头部公司,坏账都控制得非常好,也不得不面对利润下滑的窘境。其他小公司的处境就更加可想而知了。

03 破局之法:四台印钞机的超级战术

利率不能超过36%,流量还越来越贵,相信所有互金公司都忍不住叹一句:

在生死之战下,到底该怎么才能赚到钱,其实这四家公司也都把自己的破局之法写在了财报里。

1、最大程度地利用买来的流量

流量价格越来越高是无可避免的趋势,无论你的投放广告如何优化,带来的转化效果始终是有限的。而真正考验互金公司的可能是你给不同人群的定价能力。

同样买来了1000个注册用户,如果A能给100个人授信,B能给500个人授信。那么B自然能比A多赚400个人的钱。

而这就要考验一家公司的风控能力了,如何在风险可控的情况下给予人群不同的授信。

我大致统计了一下四家公司对注册用户的利用率

(计算方式:借款用户÷注册用户)

2、在用户生命周期内尽量多赚几次钱

简单点说,就是让用户多借几次钱。如果一个用户的获客成本是400元,一次贷款不能回本?那多贷几次就行了。

在这个方面,360金融、拍拍贷和趣店都可谓是佼佼者了。

360金融在2019年第一季度,重复借款人的贡献率还是63.4%,到了第三季度它的重复借款人贷款资金已经达到了70.3%。

而吃老本的趣店也在财报中表示自己2019年第三季度重复借款人资金超过70%,拍拍贷则是达到了惊人的79.4%。

真所谓“人尽其用”了,保准你贷了第一次就想有第二次。

3、转介费不赚白不赚

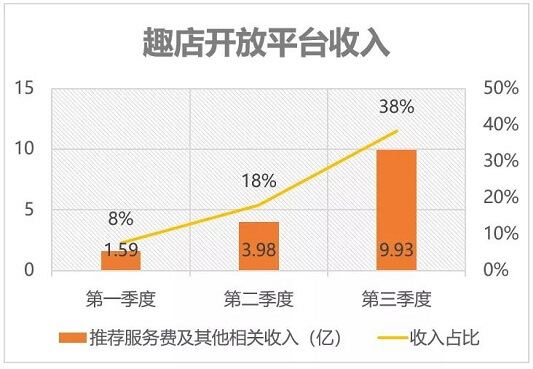

前文我就说过,除了现金贷赚钱之外,就是卖现金贷的流量最赚钱了。现如今这几乎快变成了趣店的主营业务。

趣店在2018年年报中宣布,正式推出开放平台战略,充分发挥自身在合规性、资金端以及大数据、AI驱动科技创新方面的优势,分发、转接用户流量给其他合作伙伴。

到了2019年第三季度,流量生意已经给趣店输送了38%的收入,高达9.93亿人民币。

另一边,360金融也没忘记赚这份钱。财报中“其他服务费”从2018年同期的7840万元人民币增加到2.819亿元人民币,增幅为260%,主要原因就是将借款人转介至其他平台的收入增加。

4、出海吧

出海不是一个陌生的词,早在2017年现金贷迎来第一次监管重击时,就有不少平台前往印尼、越南等地区寻求机会。

但出海并不是一个容易事,面对落后的支付措施、不同的文化环境和法律条款,赚钱的平台屈指可数,大多数都赔了钱之后灰溜溜的回国了。

360金融在财报里透露了向印度进军的野心,拍拍贷也在开拓国际版块,准备将“中国经验”带到印度尼西亚、菲律宾等国家。

这两个巨头到底将做得如何,我们可以等等看。

04 终极战略PK

方法是这些方法,这四家头部公司采取的战略却绝然不同。我们按照这四家巨头的不同产品风格总结如下:

第一种:后发制人型

360金融是典型,看清了这个行业最赚钱的业务后,二话不说,上层运筹帷幄搞政策、中层买流量、高价从传统银行,其他互金机构挖人,两三年的光景内就一路高歌到现在了。

既然不是小打小闹地做,也就不需要第一个吃螃蟹,让别人都把坑先踩一遍,躲在后面静静学功夫,等前面都快断粮了,上场开始收割打仗。

这里面有个学问:整个市场大蛋糕,我不需要做第一个落刀的,但一刀下去,一定要切到最肥的那块。

题外话,这句话,如果公司需要传播,你们可以直接“白剽”一个媒体圈膜拜的大神:段永平。他有句名言:平常心做本分事。

听起来和风细雨,做起来刀刀见血。

第二种:一亩三分地型

趣店这一年最大的曝光就是它把总部挪到厦门了,眼尖嘴毒的媒体甚至用了““现代版魏孝文帝南迁”这样的字眼。

要知道,这个比喻可不是什么好词儿。

公元493年,北魏孝文帝想把都城从山西大同迁到洛阳。由于担心群臣反对,他以南征名义出师。待行至洛阳,秋雨霏霏,群臣实在无力前行。孝文帝顺势提议:不南征也行,那就迁都至此吧。

迁都、裁员,大白汽车折戟的趣店真的有点惨。看不清方向,那就守着家里的一亩三分地先薄田粗饭的过吧。

第三种:中庸之道型

中庸,这个词儿,褒贬不一。这两家公司创业史都比较早,拍拍贷甚至是行业活化石。乐信本身的风格又像鹅厂。

具体到业务上,看看这四家公司前三个季度的营销费用,360金融无疑是最大方的,而趣店居然不升反降。

360金融的放贷额也后来者居上,第三季度高达560亿,快超出第二名乐信370亿的一半了。这样看来放贷额和营销费还是成正比的。

所谓一分价钱一个用户嘛。

360金融显然是砸钱的玩法:花大价钱把流量都抢过来先,让其他公司只能吃他们剩下的流量。

这种玩法的好处显而易见,可以获得最优质的用户。至于坏处嘛……那就是贵。

对不起,贵不是流量的错,是公司太穷的锅。

而经过“大白汽车”的惨败,再和蚂蚁金服彻底分手之后,趣店仿佛得了自闭症一般。决定用存量流量玩玩贩卖流量的生意。

短期内无疑给趣店带了了巨大的利润,但长期来看,这并不是一门可持续的生意。想靠用户的“口口相传”来做增长,似乎是痴人说梦。而缺乏新用户增长的产品,终将失去活力。

05 总结

总得来说,现金贷已经不再是闭着眼睛放的“暴利生意”,而是一门技术活。那些因为一时冲动而冲进来的“草莽英雄”们将不复再见。

2019年前,互金得学王健林,“清华北大不如胆子大”。2019年后,互金要学的可能就是董小姐了“掌握核心科技”。

至于这四大巨头们,如何在流量,资金,风控中如何排列组合,就看各家智慧了。

毛主席说战略上重视敌人,战术上藐视敌人。

分析这四家公司也是,战术成就永远让位于核心战略的得失。重要的不是这个季度赚还是亏了几个亿,而是让资本市场如何相信你是一个潜力股。

进一步归结到两个指标:

指挥官如何指挥打仗+如何讲故事。

祝各位明年好运~

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号