本文共字,预计阅读时间。

网联大概是怎么也没想到,银联与微信支付会以这样一种方式抢跑“互联互通”赛道。

1月3日,银联和微信支付被爆出已经实现双方二维码网络全面贯通的消息。有意思的是,不到两小时,就有消息称,早在12月30日,网联已于宁波完成了条码支付互联互通的第一笔业务,但微信支付和支付宝都未参与在内,账户方是平安付,收单方是乐刷。最后,两则消息都获得了官方的确认。

经此一役,两联暗流涌动的竞争关系彻底明朗化。而剑拔弩张的背后,是一场攸关生死的标准博弈。银联和网联都十分清楚,在“互联互通”几成定局的情势下,只有拿下互联互标准制定的话语权,才能拿捏住未来支付清算市场的根本。

值得注意的是,央行对于标准选择的态度已经发生了微妙的偏移。

此前央行科技司司长李伟曾多次公开提及基于支付标记化技术推动条码支付的互联互通。所谓支付标记化,是由国际芯片卡标准化组织EMVCo发布的一项技术,通过用支付标记(Token)取代银行卡号进行交易认证,避免卡号等信息泄露带来的风险,与眼下银联云闪付基于Token的二维码底层技术逻辑并无二致。但眼下,网联的新闻稿中已经明确宣布“互联互通”第一单是在“科技司标准下”完成,而十字财经了解到,网联使用的标准是基于市场普遍采取的二维码制式。

当然,不管率先落地是银联还是网联,互联互通能够落地已实属不易。一位接近监管人士对十字财经评价称,互联互通注定是一场漫长的攻坚战,胜负不是一时一刻能够定论:“现在看来,2020年全线接入应该是不难,但要让产业各方都认同并使用,却并不容易。”

1、争拔头筹下的模式差异

央行一力推动的“互联互通”,是希望在实操层面解决一户多码的问题,让商户只需在一家支付机构申请收款码,用户就可以用任意APP扫码付款。

从表面来看,眼下两联给出的案例都在实操上实现了不同支付机构二维码的互扫互认。不过究其细节,却能发现,二者的模式,本质大不相同。

既然网联落地早,那就先来看网联。

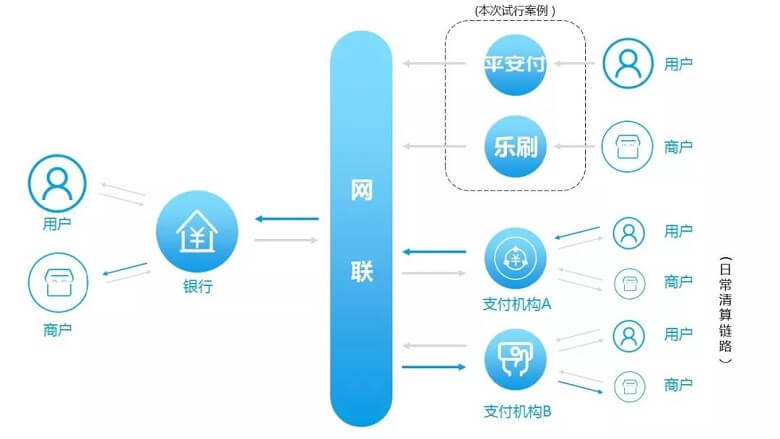

十字财经采访接近网联人士了解到,这一试行模式中,平安付作为账户方,用户在平安付的App壹钱包上扫乐刷的商户码,壹钱包向网联上送交易,网联清算之后,乐刷为商户进行资金清结算。交易上送路径如下图显示:

(网联与平安付、乐刷的“互联互通”模式)

可以看到,网联扮演的是清算机构的身份,平安付与乐刷只需各自接入网联,彼此之间不需要进行任何的对接。

再来看看银联和财付通的合作模式。

(银联-微信支付“互联互通”模式)

云闪付APP与工行、农行、中行和建行等银行APP与微信码的互扫互认,则银联在此间扮演的角色兼具了支付机构和清算主体双重身份。而银联和微信在此过程中,事实上是一种“双主体”的模式。

对比两大模式,能够发现两者存在一个本质区别。

网联采取了标准协议的合作方式。所谓标准协议,需要对技术接口、资金清算逻辑、差错处理等环节有一个明确、清晰的界定。采取了标准协议的合作方式,任何一家支付机构,只要按照协议接入,就可以与其他机构码实现彼此互扫互认。

相较而言,银联并没有使用一个明确的标准。从眼下银联与财付通合作的清算链路来看,是一种将彼此纳入自身的聚合收单体系的合作方式,更像是一种“聚合互联”,而并非人民银行此前强调的基于公允技术标准的、四方模式的互联互通。在这种合作模式下,由于没有公允的标准,支付机构可以一一接入银联,但由于标准不同、没有转接协议,而导致彼此无法互认互扫,从而难以实现对支付机构的全线开放。

2、标准之争

二者采取模式不同,究其本质,在于双方各自标准的不同。

在二维码的码制标准上,网联具有先天优势。网联自成立以来,便是为服务账户而存在,其产品属性和业务逻辑都是基于账户,因此,网联推进的码制标准与包括微信支付和支付宝在内的大多数支付机构相一致。

十字财经采访多家支付机构发现,支付机构最在意的是成本问题。因为网联标准与大多数支付机构贴合度更高,采纳网联标准的呼声很高。“如果这一标准成为未来互联互通的技术标准,支付机构需要支付的成本就仅仅只剩跨机构清算成本,没有任何额外成本,系统也几乎不用额外开发联调。这对支付机构而言,可能是最为划算的结果。”一家支付机构副总裁告诉十字财经。

而银联此前希望建立的“互联互通”标准是基于Token标准。而Token是一项卡基的标准。银行接入相对容易,但支付机构的接入则需要重新更换自己的码制标准,涉及大量的商户换码、接口改造等现实成本。

“现在这种做法也是迈出第一步,实现彼此互认互扫。”一位接近银联人士坦言,“眼下这种模式是无需换码,不涉及终端改造,用户和商户都是无感的,商户无须系统改造即可受理更多支付工具。”

而该人士亦承认,眼下这一模式只是缓冲阶段,未来真正的落地方式仍需静观其变。

值得提醒的是,即使是在眼下这一模式中,银联也只能处理微信支付在银联体系内处理的交易部分。而网联负责清算的交易无法通过这一模式实现互联互通。

但从清算市场的竞争现状来看,仅支付宝和微信两家机构,银联的清算比例仅占五分之一左右,八成以上的市场份额集中在网联。

事实上,技术路径的选择一直是“互联互通”能否实现政策落地的关键所在。

央行科技司司长李伟曾对互联互通予以详细阐述:“组织编制条码支付互联互通行业技术标准,推动条码支付编码规则统一,构建条码支付互联互通技术体系,实现不同手机APP和商户条码互认互扫。”由此可见,破解“互联互通”的题眼在于标准。

虽然科技司曾一力主导基于支付标记化技术推动“互联互通”,但其主要考虑的是基于安全性市场有序发展。作为监管主体,科技司并不在意最终实现落地的是银联还是网联。

此次破冰之前,互联互通已经经历了漫长的酝酿过程。从2016年动念到2019年公开动议,将近3年的时间,不时面临反对的声音。这并不奇怪,由于政策的方向是打破两大巨头在二维码标准的垄断,可以想见,微信支付与支付宝并不乐见其成。2016年,网联还只是个设想,银联仍在坐享最后的垄断红利,也并没有太大的积极性去思考和推进“互联互通”。

但经过3年时间的发展,事态却发生了微妙的变化。

首先是网联的横空出世。在国务院层面的积极推动下,监管几乎是以孤注一掷的姿态协调银行、支付机构等各方力量促成了网联的快速落成,并且完成了配套的政治目标“断直连”,2019年1月各家支付机构实现百分百断直连,网联获得了支付宝、微信支付两大支付巨头80%以上的清算业务,成为“断直连”后最直接的受益者。与此同时,迄今为止,网联已经两度成功挺过双十一峰值冲击,算是通过了监管给予的考验。

银联的尴尬毋庸赘言。而竞争格局的重构也促使银联重新思考互联互通所能带来的机会。

事实上,实现互联互通本身并不难。早在2018年9月,香港金管局启动快速支付系统“转数快”,用户以手机号、电邮地址和二维码作为识别代码,进行银行和跨储值支付工具转账,支付宝香港钱包和微信香港钱包也参与其中。在这一运行体系下,微信和支付宝的余额账户可以彼此转账。

可行性既然已经得到验证,国内市场的破冰也被顺理成章提上了议程。而眼下,标准争夺的背后,仍旧是话语权的博弈。

3、支付机构影响几何

除了在商户端的影响,央行推动“互联互通”落地的目的,也是希望优化产业架构,促使产业链上收单商、清算方、账户方将各司其职,完成职能归位:清算机构制定二维码的标准和协议格式并完成交易清算,账户方和收单机构都可以显示或处理支付码。一个码的字段信息可以包括哪家机构发码、哪家清算机构清算等完整的信息链路,任何一个码都能在全网实现通行通认,形成真正意义上的“联码通用”。

然而,这一政策的落地同时也意味着支付宝、微信支付两大支付巨头对二维码支付领域的长期垄断将被彻底打破。

巨头们显然不会乐观其成。市场垄断被打破,就意味着势必会有一部分商户将从支微的手中流入中小支付机构的手中。相较而言,微信支付的应对姿态更为积极。

今年4月,微信支付已经开始以“二次认证”的方式开始提前绸缪应对,在原有的商户入网流程手续之外,微信向所有新增商户启动了“二次认证”的程序。“二次认证”规则出现之前,服务商的拓客过程是将新商户资料上送至银联或网联,再向支付宝或微信提交申请,支微同意就返还通过指令。而在微信支付出台“二次认证”环节之后,服务商入网微信就复杂得多。首先,在报送两联时,两联返回的信息是“等待”,而与此同时微信会返回一个 “渠道二维码”,要求商户在必须扫码填写相关信息并关联自己的微信方有机会实现入网,但通过率几乎完全取决于微信支付。十字财经了解到,对于“二次认证”的政策,为微信提供聚合服务的机构们反弹情绪很大。

一合作机构CEO向十字财经表示:“虽然微信在推出‘二次认证’的时候是以风险为由,但业内人士都心知肚明,不过是时间换空间罢了。但尽管反对的声音很多,为了在“互联互通”落地后能换取更大的博弈空间,微信依然选择坚持这一政策。”

一位腾讯人士向十字财经评论称“不过是配合行事”。一定程度上,“配合行事”也是眼下两大巨头的心态折射。

有意思的是,一向高举高打的支付宝表现出了难得的冷静。

“支付宝当然也有自己的考虑,线下商户优势已经不如微信,但支付宝线上的能力很强,尤其因为有淘系力量的支持,线上的商户黏性强过微信。因此,眼下无论是网联启动收费还是实现互联互通,微信面临的压力都比支付宝更大。一进一退间,支付宝反而获得了更大的博弈空间。”一家为支付宝和微信支付提供聚合服务的中型支付机构如是评价。

由此可见,政策实现了破冰,依然存在变数。“二次认证”可能只是一个铺垫。该人士认为,未来,两大支付巨头是否会以本代本等形式绕开政策,仍是未知之数。

不过值得提醒的是,虽然“互联互通”落地对于破除国内二维码支付市场的垄断有着重要意义,但是否所有中小支付机构都有机会享受垄断破除带来的相应红利,仍是未知之数。

从眼下的市场格局来看,90%以上的移动支付市场已经掌握在支微的手中。在用户习惯已经形成、商户协议已经签署的情况下,要从巨头手中争夺C端市场的份额并不容易。

虽然近日,备付金集中存缴后开始重新计息,但利息收入仅为断直连之前的数分之一,对大多数支付机构而言,并不足以支撑其掀起大规模补贴。仅有少数几家第二梯队的支付机构,出于自身的商业模式和资本优势,或许有能力、有意愿进行市场补贴扩张一下C端市场。比如背靠巨头并已经拥有一定C端基础的京东支付、美团支付、平安付等,或已经上市的拉卡拉、汇付天下,有资本市场作为后盾并且拥有较好的小微商户基础,拥有一定的C端知名度,或许能够分羹一定市场。

对大多数中小支付机构,C端市场或许依然不会成为他们聚焦的重点。专注收单拓展商户本身也可能才是其市场求存的王道。持续专注线下商户的拓展、运营维护,才有可能享受到市场发展的下一轮红利。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号