本文共字,预计阅读时间。

互联网金融领域逃废债问题日趋严重, 但法院起诉时间长且立案容易被拒,大量互金平台除了催收之外,并没有太多合法保护债权人利益的手段。

“支付令”由此进入人们的视野。

相较于诉讼程序而言,支付令具有诉讼成本低,纠纷解决周期短,简单、快速、高效的优点,理论上是处理债权债务关系明确的民事、经济纠纷的最好办法。但在具体实践中,我国的支付令使用率却连年走低,甚至5%都不到。

在当前互金专项整治过程中,如果能充分利用《民事诉讼法》对支付令的规定,发挥其执行力——对于打击网贷借款人逃废债、推动P2P清退转型大有裨益。

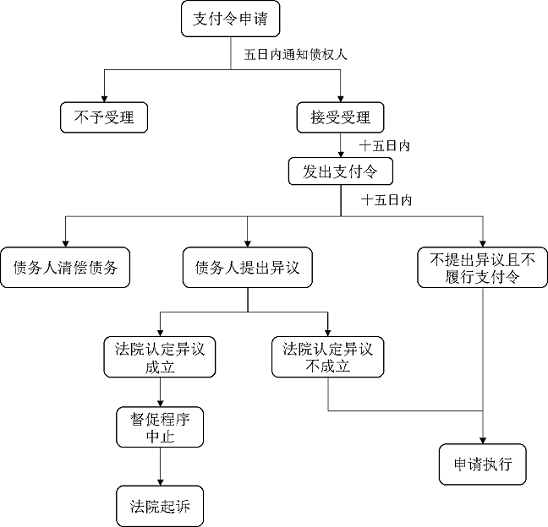

一、什么是支付令?

支付令,即督促程序,是指人民法院根据债权人的申请,向债务人发出的限期给付金钱或有价证券的法律文书。若债务人在一定期限内不履行义务且不提出异议,则支付令生效。

根据《民事诉讼法》第215条至217条规定,支付令的申请流程如下图:只要债务人法定期限内不提出异议,即可在一个月内申请强制执行。如果债务人仍然不还钱,就可能被纳入老赖黑名单,生活各方面都将受到影响,如限制乘坐高铁、飞机、出境等高消费。

资料来源:麻袋研究院基于民事诉讼法编制

二、国内外支付令的使用情况

支付令的优点使得该程序在德国、日本等大陆法系国家运行良好,德国督促程序利用率甚至超过80%(如下图)。与此同时,支付令在我国使用却不尽人意。

中国法律年鉴显示,自2003年以来,我国法院受理一审民事案件数逐年增加,从1993年的209万件增至2007年472万件。但是,支付令十五年间结案数却并未同步增加,甚至近些年开始下降。支付令2003年之前结案数在15.1~18.2万之间波动,之后结案数逐年递减,2007年已降至8.8万件。支付令在我国利用率最高值为1993年的7.5%,2008年的适用率仅为1.1%。

数据来源:中国法律年鉴、公开资料、麻袋研究院

三、为什么支付令适用率低?

据山东大学法学院张海燕教授研究,对民间借贷、金融借款合同和信用卡纠纷实证分析发现, 我国大量符合支付令适用条件的案件却进入了诉讼程序。支付令利用率低的原因在于:当事人权利义务配置失衡,支付令送达困难,法院排斥督促程序等。麻袋研究院将支付令存在问题总结如下:

(1)债权人和法院担心债务人异议权滥用,一般不使用支付令

《民事诉讼法》第217条规定:“经审查,异议成立的,应当裁定终结督促程序,支付令自行失效”。

虽然该条款增加了对债务人异议的审查,但是由于没有明确的异议审查标准,只要债务人对债权人主张的债权提出异议,也不需要提交任何证据,就可能导致督促程序终止。

一旦督促程序终结,债权人于此前付出的成本,包括时间、人力和费用在内瞬间归零。根据《民事诉讼法》规定,支付令申请费用还要债权人承担。因此,在债务纠纷中,债权人不愿意使用督促程序。

(2)支付令申请条件苛刻,债权人申请动力不强

《民事诉讼法》第429条规定:“债权人申请支付令,首先必须是已到期且金额确定的金钱、汇票等有价证券;其次,债权人没有对等的给付义务;再次,债务人在我国境内且未下落不明,支付令能够送达债务人;最后,债权人未向人民法院申请诉前保全。”

在实践中,很多债务人为了逃避债务隐匿行踪,这导致支付令送达较难。最关键的是债权人未向人民法院申请诉前保全。在这种情况下,一旦向债务人发出支付令,就会出现15日的空档期,债务人可以有充足的时间转移资产、逃避债务,导致支付令最终执行困难。

(3)督促程序不在法院考核范围,工作人员积极性不高

督促程序自制度设立以来一直未被纳入法院系统绩效考核的指标体系,督促程序适用率长期游离于法院绩效考核工作之外,其结果必然是督促程序适用问题难以进入法院重点工作的视野,更难以成为法院重点推进的工作事项。

此外,督促程序收费低,且法院在督促程序阶段所付出的时间成本和人力成本收益容易因为债务人异议而归零。因此,法院法官对于督促程序比较排斥,积极性也不高。

四、网络借贷产品是否适合支付令?

网络借贷产品主要是指通过网贷小贷公司、P2P网贷平台、银行、消费金融公司等消费金融机构线上放款的信贷产品。

一般网络借贷产品纠纷仅限于金钱且数额确定,银行流水等证据清晰,债权人也没有给付义务(即债权人已经履行完义务)。由于金额较小,债权人一般也不向法院申请诉前保全。因此,支付令适用性较强。

但是,由于网络借贷产品全线上操作,部分借款人故意失踪,支付令申请主要难点在于是否能够送达债务人。

如果能够掌握债务人确切住址或者工作地址,通过支付令解决债务纠纷可行性较大,特别是持牌金融机构的贷款,如信用卡套现、商业银行线上贷款产品。

但是,对于P2P网贷平台借款产品,由于债权人(即出借人)对于单个借款人出借金额,且通过多次转让,实际债权人身份需要大量材料证明,因此,使用支付令可能因为债权人不明确而被法院拒绝接受申请。此外,通过第三方公司回购债权成为债权人,发起支付令申请,是否被法院认可还存在不确定性。

此外,对于助贷业务,由于债权人是金融机构,助贷机构没有申请支付令的资格,需要由金融机构提请申请,也为相关业务开展带来很多麻烦。

五、政策建议

在"案多人少"矛盾突出的当下,激活支付令督促程序、充分发挥其案件分流功能尤为必要。

通过上文分析可知,目前督促程序利用率较低与法院考核、支付令异议标准缺失等有很大关系,首先,建议从国家层面修改相关法院工作人员考核机制。其次,对于因为使用支付令催回的贷款,法院可以按照一定比例收费以形成激励效果。最后,立法机构需要进一步明确支付令异议的标准,对提出的理由和证据不充分的,法院应驳回债务人的异议。此举可以杜绝债务人恶意提出支付令异议,从而降低支付令执行失败概率,提高债权人使用支付令的积极性,改变目前支付令使用偏低的窘境。

此外,从成本角度考虑,建议互联网金融机构对于金额较大的贷款业务尝试使用支付令。一旦相关程序走通,互联网金融机构不仅可以有效降低逾期不良,而且可以节省时间成本、诉讼成本。(文/路南)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号