本文共字,预计阅读时间。

回顾刚刚过去的2019年,国内财富管理市场发生了不少值得关注的事。

2019年,金融业进一步扩大对外开放,财富管理业表现尤为突出。国务院金融稳定委员会推出了十一条对外开放措施,其中包括允许外资参与设立、投资银行理财子公司,允许境外资产管理机构与中资银行或保险公司的子公司合资设立由外方控股的理财公司,这两条直接与财富管理业相关。

此外,中国证监会将取消证券公司、基金公司外资持股比例的时点提前到2020年,继沪伦通后又推出中日ETF互通。中国银保监会批复外资养老保险公司,我国银行保险业对外开放迈出新的步伐。

2019年,随着《商业银行理财子公司管理办法》《商业银行理财子公司净资本管理办法(试行)》《关于进一步规范商业银行结构性存款业务的通知》的出台,“资管新规”分市场细则进一步深化。证券公司财富管理转型箭在弦上,相继把经纪业务委员会或经纪业务部升级改造为财富管理委员会或财富管理业务部。随着一系列集合资金信托投资法规的推出,保险公司的资金运用范畴持续优化。基金投资顾问业务试点正式启动,目前已有五家基金公司开展试点工作。

此外,2019年国内财富管理市场还有三件事值得关注:

第一,P2P基本进入全面清理整顿阶段。

第二,独立三方机构相继“踩雷”,遭遇信任危机。

第三,上海一中院审理首例遗嘱案,将其认定为遗嘱信托并依信托法进行审理。

展望2020年,还有更多待解之题。

其一,如何提高财富管理机构和财富管理业务的资产管理能力?

其二,未来的市场竞争格局如何?银行理财子公司在其中的地位和作用如何?独立三方该何去何从?

其三,证券公司的财富管理业务该如何转型?

其四,保险公司在财富管理业务中将扮演何种角色?

其五,基金公司的投资顾问业务能够再次激活基金市场?

其六,完成孕育期的家族信托能否稳健踏入爆发期?

其七,如何构建特色的财富管理IT系统?

其八,2020年,财富管理将潜在哪些风险?又该如何防范?

笔者拟从家族企业主调查的视角展望未来一年乃至十年的财富管理市场。自2017年起,我们每年组织一次针对高净值客户(含家族企业主)资产配置情况和家业传承情况的调研,2019年的主要调研对象是家族企业主,调研内容增加了风险认识板块。

通过此次调研,我们发现,风控是2020年乃至2020年代财富管理市场的关键词。从商业银行角度看,做好风控需要建立客户的生命周期资产负债表,利用现有的金融制度优势设计产品、服务体系,成立并优化银行理财子公司和私人银行部或家族办公室。

资产配置:关注家业治理

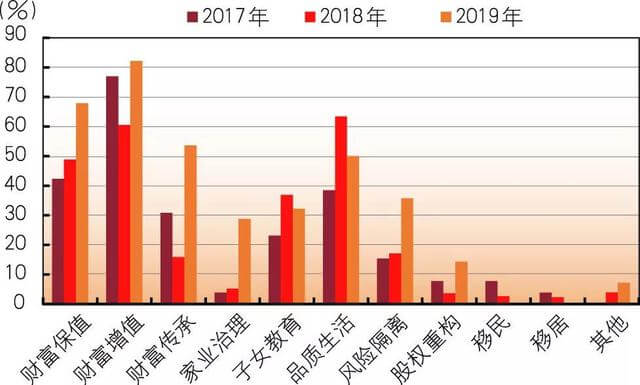

本节,我们从资产配置目的、资产配置区域、资产配置机构、机构选择理由、海内外资产配置情况等视角分析家族企业主的资产配置情况。就资产配置目的而言(见图1),2019年,财富增值、财富保值和财富传承位居前三甲,其次是品质生活、风险隔离、子女教育以及家业治理,移民和移居情况占比较低。

与过去两年调研结果相比,家族企业主对财富增值、财富保值、财富传承、家业治理、风险隔离和股权重构的关注度都创历史新高,而对品质生活、子女教育和移民移居的关注度有所减弱。

由此可见,其一,家族企业在追求传统财富管理需求(保值、增值与传承)的同时越发关注家族企业治理问题,如风险隔离和股权重构等;其二,家族企业主对品质生活等关注明显减弱,对移民和移居关注度较低。

我们对“是否想移民或将资产进行海外配置”的调研结果也为此提供了佐证,调研样本中有42.86%的样本选择“不想”,46.43%的样本选择“一般”,只有10.71%的样本选择“非常想”。

数据来源:国家金融与发展实验室财富管理研究中心、五矿信托

家族企业主资产配置区域以中国大陆为主,其他区域为辅。2019年,除中国大陆外,中国香港和美国是家族企业主首选的资产配置区域,其次是澳大利亚和英国,最后是其他国家。

纵向比较三年的调研结果,可以得到关于家族企业主资产配置的两个主要结论:

其一,家族企业主对欧美的配置倾向性明显提升。例如,对美国的配置倾向性逐年增大,对英国的配置倾向性出现跳跃性提升。

其二,家族企业主对亚太地区的配置倾向性明显下降。例如,对香港的配置倾向性逐年下降,对新加坡的倾向性也有所下降。对香港的配置倾向减弱可能是时局所致,但对新加坡的倾向减弱值得深思。新加坡正在努力打造亚太乃至全球的财富管理中心,中国大陆本应是其重要的客户来源。

数据来源:国家金融与发展实验室财富管理研究中心、五矿信托

家族企业主的资产配置机构以传统金融机构为主,新兴非金融机构为辅(见图2)。75%左右的受访者选择商业银行,35%左右的受访者选择证券公司、信托公司等传统金融机构,其他新兴非金融机构占比最高不超过20%。

新兴非金融机构近三年的主要变化有三:

第一,独立财富机构受到家族企业主的青睐越来越低,原因不外乎近期独立财富机构爆发的兑付危机等;

第二,家族办公室受关注度出现跳跃式提升,这或与家族企业主对家族企业治理的需求增长有关;

第三,律师事务所受到的关注度越来越高,此与近两年律师界兴起的“法商思维”不无关系。专业、品牌、收益和口碑等是家族企业主选择前述金融或非金融机构的主要因素,选择“境外财产隔离需要”和“朋友或亲戚介绍”的家族企业主出现成倍增长,前者与前述选择“律师事务所”的家族企业主群体应该有一定的耦合,后者再次表明“金杯银杯不如老百姓的口碑”。

数据来源:国家金融与发展实验室财富管理研究中心、五矿信托

对于资产配置类型,总体特点有以下几方面(见图3):

第一,不动产配置是永恒的话题,无关乎区域;

第二,家族信托受到家族企业主的关注度越来越高;

第三,私募基金和对冲基金等高风险投资受到的关注度越来越高,已进入所谓“无股权不富”的时代;

第四,酒庄等新兴投资品种受到高净值客户群体的关注度越来越高。

分类来看,国内金融资产资产配置主要集中在银行存款、股票买卖和银行理财等类目;国内非金融资产配置以不动产的房产为主,兼顾黄金等贵金属投资和字画玉器等收藏品投资;家族企业主的国外资产配置以不动产买卖、银行存款、股票买卖和保险产品为主,兼顾对冲基金和信托计划。

传承情况:家族办公室备受关注

家族企业的持股情况以独资居多,控股和参股居次,独资家族企业几乎占据半壁江山。

近年来,参股类家族企业或家族企业参股其他企业的情况逐年增多,从某种意义上讲,这也是家族企业规避风险的一种策略。

就传承情况而言,近一半的家族企业处于一代经营状态,约五分之一的家族企业处于二代经营和代际传承过程中,其余近10%的家族企业处于职业经理人经营或其他状态。

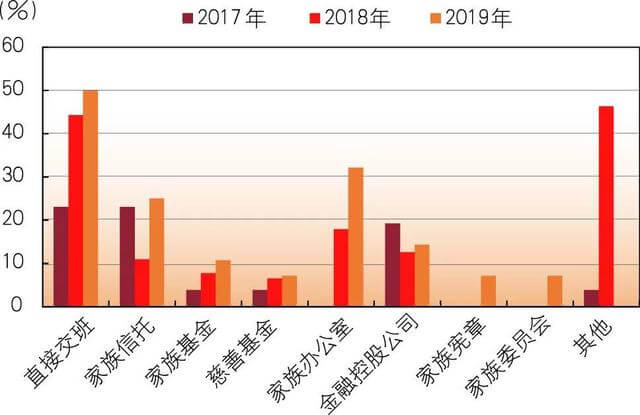

处于代际传承过程的家族企业逐年增加,对金融机构提供的传承方面的金融或非金融服务需求更强。在交班方式选择上(见图4),直接交班占据半壁江山且呈逐年上升态势,家族企业主对家族信托、家族基金会、慈善基金和家族办公室的关注度均创历史新高。

其中,对家族办公室的关注由2018年的17.89%迅速跃升至2019年的32.14%,家族宪章和家族委员会是2019年新增的调研内容,在2019年的结果中也有一定占比。

数据来源:国家金融与发展实验室财富管理研究中心、五矿信托

风险意识:总体认识不足

为统一起见,我们先对家族企业需要关注的风险维度进行初步界定。

个人层面的主要风险有死亡风险、赌博风险、道德风险和刑事风险等。

具体来看,狭义的死亡风险指的是经营者因疾病或意外死亡而导致的家业更迭风险,广义的死亡风险则是个人及家庭或家族成员的吃穿用住学行、生老病残死等的全方位保障。不良风险是指经营者因赌博、吸毒、嫖娼等不良嗜好导致企业更迭的风险。

道德风险意指因经营者企业家精神缺失而导致的家业更迭风险,如违规套现、违规担保或侵吞中小股东利益等。刑事风险指的是经营者涉案瞒报、谎报或漏报个人信息或发布虚假企业信息、欺诈发行债券、非法吸储或行贿等刑事风险。

家庭层面的主要风险有婚姻风险、隔离风险和传承风险。具体来看,婚姻风险包括经营者的婚姻内风险(婚前财产协议、婚中债务纠纷、婚后财产分割)或婚姻外风险(婚外情、非婚生子女)。隔离风险表示个人、家庭或家族成员等非企业问题导致企业更迭的风险。传承风险指的是企业无人接班或交班不利。

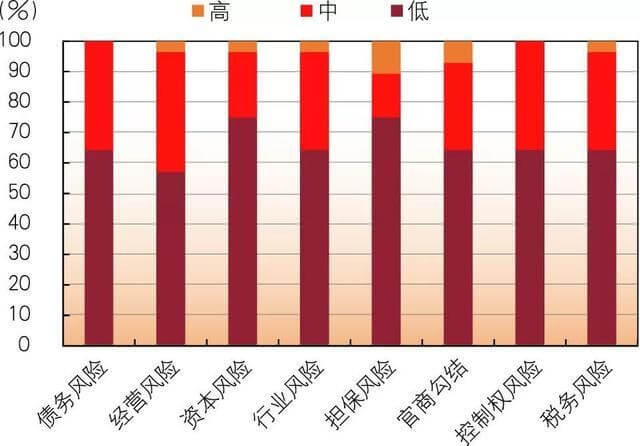

家族企业层面的主要风险有债务风险、经营风险、资本风险、行业风险、担保风险、控制权风险、税务风险和官商勾结等。

其中,债务风险指的是通常意义上的债务违约风险。

经营风险指的是经营不善、横向扩张、转型不当或过度营销导致的风险。

资本风险涵盖对赌协议、上市、代持或重组以及股权纠纷等。

行业风险是指企业面临的系统性风险,如金融危机、三聚氰胺和三公禁令等。

担保风险表示因替人或请人担保而引致的风险。

控制权风险指的是家族内部的股权纷争或家族成员与其他股东之间的股权纷争。

税务风险则意为偷漏和瞒报企业所得税的风险或公司财务人员的道德风险等,未来,个人所得税、房产税或遗产税等也都是潜在风险。

官商勾结是指企业与政府尤其是企业经营者和政府高官之间的利益输送风险等。

数据来源:国家金融与发展实验室财富管理研究中心、五矿信托

从家族企业主对潜在风险的认识看,家族企业主对“家庭与(或)企业整体潜在风险”自评较低或居中的占比85%以上,二者平分秋色;认为潜在风险较高的占比14.29%。

在个人风险方面(见图5),认为死亡风险和道德风险居中的家族企业主占比较高,分别为42.86%和25%,值得关注。在家庭风险方面,认为婚姻风险、隔离风险和传承风险居中的占比较高,其中传承风险占比最高,为42.86%。

在企业风险方面,六成左右认为较低,三成左右认为居中。特别需要指出的是,家族企业主认为担保风险较高的占比10.71%,认为官商勾结风险较高的占比7.14%,值得关注。

下一个十年:风控是关键词

从前述调查结果来看,我们可以得到一个初步的共识:家业治理中的风险控制是家族企业主关心的主要问题。

具体而言,第一,家族企业主资产配置目的以家业治理方面的“股权重构”和“风险隔离”为主,资产配置的机构选择出现了新秀“家族办公室”,资产配置类型中“家族信托”获得高度关注;第二,家族企业主在传承方式的选择上也慢慢倾向家族办公室和家族信托;第三,家族企业主对风险的意识和认知都明显不足,而我们调查的风险类型恰是导致家族企业发生更迭的风险。

事实上,2019年是建国七十周年和改革开放41周年,国民财富从无到有,再到现在,每个家庭都有一定数额的财富积累,居民的财富管理需求与日俱增。

此外,1982年和1992年小平同志两次南巡讲话之后开始创业的群体也进入暮年,正处于一代二代传承的关键期。如果说2005年“商业银行理财管理办法”的颁布是国内财富管理市场起点,2005~2019年为第一个发展阶段的话,那么下一个十年乃至未来更长的一段时间,将是国内财富管理市场发展的第二个阶段。

第一阶段的典型特征是保值增值,第二阶段的典型特征则是家族财富传承和家族企业传承。众所周知,传承的前提是保全,保全的要义则是风控,即在提高资产管理的同时做好风险控制以及家业治理中的风险对冲,这就是财富管理市场下一年乃至下一个十年的重心。

我们认为,对商业银行而言,可以通过成立优化理财子公司和私人银行部来提高商业银行的资产管理能力和财富管理能力,做一个有资产管理能力的财富管理机构;利用现有的金融制度优势来设计对冲家族企业主潜在风险的产品或服务;构建家族企业主的生命周期资产负债表,识别其潜在风险类型。

具体而言,第一,成立优化银行理财子公司,“成立”是对尚未成立银行理财子公司的商业银行而言的,因为制度优势稍纵即逝,“优化”则是对已成立的机构而言的,健全银行理财子公司的组织架构、业务模式、产品体系、风控体系和IT系统,提升银行理财子公司的资产管理能力。

第二,成立优化私人银行部,“成立优化”含义同上,与私人银行部并行或在私人银行部下面成立家族办公室,专注资产过亿且有家族企业的客户服务,占领家族企业主客群的制高点。在体制机制上,可借鉴两合制公司模式,建立私人银行部的特色组织架构;可借鉴近代买办或晋商票号掌柜的激励约束机制,优化私人银行部负责人的激励约束机制。理财子公司和私人银行部的协调配合必将锻造出具有资产管理能力的财富管理银行这艘航母。

第三,利用制度优势设计产品对冲家业风险。“法商思维”在金融领域可以“翻译”为利用现有的金融制度优势去对冲家业的潜在风险。信托制度和保险制度在其中扮演异常重要的角色。

实践中,家族信托是对冲家业风险的主要工具之一,我们知道,机制设计是家族信托的内核所在,为能有效对冲风险且避免出现诉讼,要尽量避免“柔性条款”或“利益冲突条款”的设计。“柔性条款”如要求后代中的有德者方可继承财富,但何为有德很难界定;“利益冲突条款”即受益人和受托人之间的利益冲突条款。

第四,构建基于客户调查的风险对冲系统思维。在以客户为中心的服务导向时代,做好客户服务的前提是做好客户调查,即建立客户的生命周期资本负债表,负债表示当下或未来潜在的支出需求,资本含有形资本和无形资本两个层面,其中有形资本含金融或非金融资本,无形资本含人力资本和社会资本等。

生命周期不仅要要包含目标客户的全生命周期,可能还要包含其所有家族成员的生命周期。需要从生命周期资产负债表分析目标家族的潜在金融需求和潜在主要风向,并给出定制化、系统化的金融服务方案和风险对冲策略。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号