本文共字,预计阅读时间。

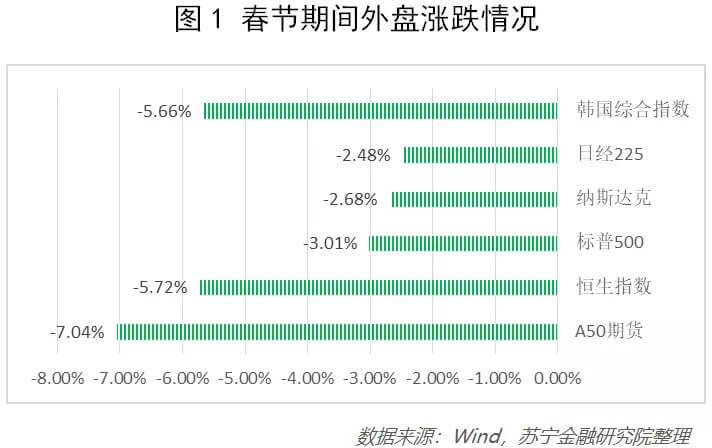

春节前最后一个交易日,A股在疫情发酵的影响下遭遇重挫,随后闭市进入春节假期,在此期间美股、港股等受冲击明显(见图1)。

其中,标普500和纳斯达克分别下跌3.01%和2.68%;恒生指数下跌5.72%,创一个半月新低;和中国经济绑定较深的韩国、日本,股市下挫明显,韩国综合指数下跌5.66%,日经225指数下跌2.48%;对A股开市走向有指向性作用的富时A50期货下跌7.04%,创6个月新低。

可见,肺炎疫情不仅影响我们的生活,同时也绷紧了全球资本市场的神经。

随着A股开市临近,外盘提前反映避险情绪,世界卫生组织将新型冠状病毒肺炎列为“国际公共卫生紧急事件”,A股市场将做出怎样的反应,投资者该如何应对,本文将依据非典时期和其他地区疫情发生后资本市场的反应给出一些建议,供各位读者参考。

总体影响

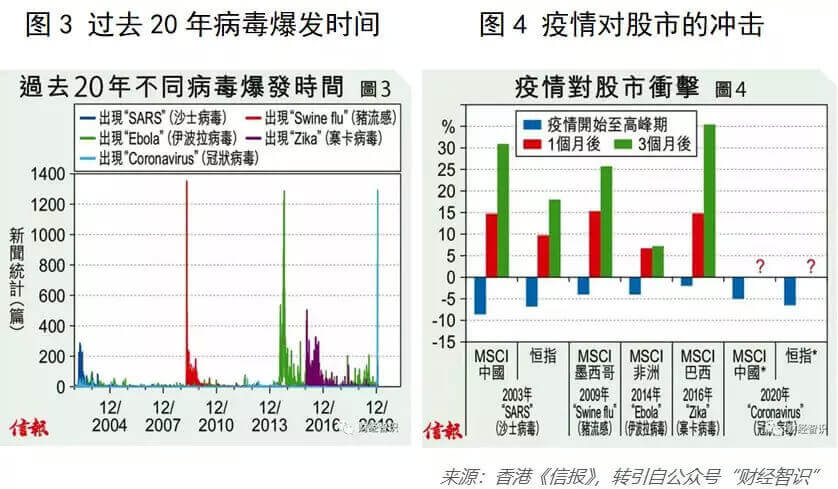

首先来看历次疫情对资本市场的影响。从下图2、3、4可以看出,在疫情发生初期和高峰期,资本市场确实受到了比较大的冲击,但在随后的1-3个月内均出现了比较明显的反弹。

本次疫情的起因、发展、社会影响等与2003年非典有很多相似之处,对资本市场的影响也可借鉴(见图5)。非典时期,因初期没有受到足够的重视,资本市场的恐慌情绪并未蔓延,在阶段性回调后出现了春季躁动行情,上证综指一季度上涨了11%,并在疫情进入全面爆发前达到最高点;在疫情严峻时期,上证综指出现了显著地回调,累计下跌7%。

回顾2003年非典时期,短期来看,疫情不同阶段的冲击对A股市场将会产生明显的(7%左右)、短暂的(7个交易日左右)负面影响,随后将进入盘整或者反弹期;中期来看,随着疫情的结束,二季度GDP的明显下滑逐渐影响到资本市场,A股进入长达4个月的下跌周期,下跌幅度达13%;长期来看,中国宏观经济除了季度性回落外,并未出现趋势性下跌,整体疫情期间货币政策维持稳定,保持流动性宽松,从而未改变中国经济及资本市场的长期走势,因此拉长周期来看,疫情对于A股指数的影响相对较小。

对照当前新冠疫情的发展情况,春节期间人员的大幅流动已经基本确定了疫情的高发期将集中在2月1日-2月15日,预计将在4-5月份达到高峰。短期来看,相较于非典时期,本次疫情国家调控及时高效,国民警惕性与自我隔离意识较强,有助于缩短疫情的传播与爆发时间;但本次疫情的严峻性也超过了非典,截止1月28日,新型冠状病毒确诊人数已超过了2003年非典的确诊人数,后续不确定性仍大。因此,预计本次疫情的发酵与市场消化将会明显快于非典时期,A股市场总体呈现“回调时间短、幅度深”的特点。

中期来看,去年三季度A股整体盈利出现企稳甚至弱复苏趋势,市场预期四季度乃至今年一季度将会改善,但从目前全国各地均不同程度的延后了企业复工时间来看,一季度盈利情况不容乐观,这将产生盈利预期差,从而带动A股市场整体下行;估值水平在2019年大幅抬升后,当前难有上升空间,且在资金面流出与情绪弱化的预期下,估值有大幅下行的可能,因此A股一季度将难有春季躁动行情,反而有可能出现戴维斯双杀。

长期来看,本次疫情对于A股指数的影响预计将会较小。整体来看,当前中国经济与2003年大有不同,2003年中国刚加入WTO不久,正是经济快速腾飞的起点,而当前我国经济正处于下行周期;也正因为2003年刚加入WTO时间不长,中国与世界经济的联动性较弱,而当前中国入世已久,与世界深度绑定。

在短期和中期内,还需要考虑宏观政策的对冲效应。此次疫情可能促使中央出台积极的货币政策和财政政策,例如对特定行业的税收减免、补贴,乃至全面性的降准/降息等,如果政策刺激超预期,将会对A股市场带来积极影响,从而对冲疫情的负面冲击。

本次疫情期间的特殊性

2019年全年外资净流入超过3500亿元,北向资金全年成交额接近10万亿,占A股总成交额的7.6%左右,成为A股市场不可忽视的重要组成部分。除了明晟、富时罗素、标普道琼斯指数扩容A股带来大量的海外被动投资金额外,A股的优质资产也吸引了不少主动配置型资金的青睐。而自本次疫情在网络上爆发后,外资持续大规模撤出,1月21日-1月23日三个交易日间,外资持续净流出,累积高达196亿。A股休市期间,外盘大幅下挫、担忧疫情继续蔓延的情况下,外资的风险偏好将明显下降,预计A股开市后短期内会出现外资大量离场的现象,对A股盘面造成一定的冲击。

2020年是A股市场集中解禁期(见图6),一季度解禁总金额高达1.17万亿,按照2019年约为10%的冲击比例,一季度对A股市场的减持冲击金额将超1000亿;一月份解禁规模高达5408亿,会对A股市场产生一定的压力。

大类资产配置分析

观察2003年非典期间,各大类资产走势不尽相同(见图7)。股市中短期会受到较为明显的冲击,原油价格受冲击程度更甚,在非典疫情期间,布伦特原油出现了31.4%的短期巨幅回调,持续时间约为一个半月,而后缓慢震荡回升,究其原因,最主要是因为市场预期疫情将对重工业产生强烈冲击(事实也证明中国重工业在2003年2月-5月期间回落了8.1%),从而使得原油需求出现明显萎缩。自今年1月20日以来,原油价格跌幅超过10%,预计仍未调整到位。

黄金作为避险资产在非典疫情期间仅在疫情严峻时才出现了阶段性上涨,上涨幅度约为15%,持续时间约为一个半月。自今年1月20日以来,黄金价格上涨接近1.5%,当前英国脱欧靴子落地、中美第一阶段贸易协议达成、美伊紧张情绪逐渐淡化,预计黄金价格将会更容易受到新冠疫情的影响,因此短期来看,当前黄金的投资价值确定性较高。

非典疫情期间,债券指数稳步上升,虽然2002年市场利率逐步走高,但因非典引发市场对经济恢复的担忧,市场利率开始下行,而在4、5月份疫情高峰期,利率加速下行,10年期国债收益率从3.2%回落至2.85%左右;疫情结束后,为缓解国内经济过热、物价上涨过快,政策面和资金面双双收紧,债市进入熊市周期。因此,在疫情发酵期,建议重点关注利率债的投资机会。

总体来讲,在非典疫情期间,国内房价延续稳步上升态势,并未受到明显的冲击。因此基本可以忽略疫情对房价的影响,预计当前房价仍以稳为主。

美股在非典疫情期间,并未受到明显影响,不改上涨趋势;而同样受疫情影响较深的东南亚地区,除越南走势与A股较为相似外,其他国家市场均未受到明显冲击。但如今中国入世已近20年,无论在供给端还是需求端,中国早已与世界深度绑定,因此此次疫情在影响国内经济和资本市场的同时,也会对世界经济和全球的资本市场产生冲击,春节期间全球资本市场的下跌就是明证,A股开盘如果重挫,短期内也会带动全球资本市场进一步下挫。

A股行业分析

回顾2003年非典疫情期间各行业指数走势(见表1),涨幅居前的行业为汽车、钢铁、传媒、公用事业等,跌幅居前的行业为农林牧渔、建筑装饰、商业贸易、房地产等,结构性的投资机会明显。纵观涨幅靠前的行业,能看到2003年中国主要依靠投资拉动经济增长的影子。

关注行业:

(1)医药生物:虽然在非典疫情期间,医药生物整体下跌2.68%,但在4月份的疫情发酵期,有明显的超额收益;本次疫情发酵相较非典有所提前,此版块在今年春节休市前两个交易日下跌超过3.3%,建议持续关注回调的加仓机会。

(2)传媒:为避免大规模人员聚集,今年春节档电影院线全部下线,《囧妈》线上首播对线下院线产生极大的冲击,应警惕该细分子行业;线上视频成为疫情期间的受益子行业,吞噬了线下的市场份额,短期将有明显的超额收益。

(3)银行:银行当前估值水平较低,股息率较高,在避险情绪下可关注超额收益,及稳定股息率带来的市场偏好提升。

警惕行业:

(1)商业贸易、交通运输、休闲服务:在非典疫情的经验教训下,今年春节人员流动明显减少,国民自主隔离的意愿强烈,不可避免的对这些行业产生冲击。因电商发展迅速,纺织服装板块受冲击程度预计较非典时期较小。

总结

A股开市临近,建议关注黄金和利率债的短期投资机会;A股方面,建议短期以防守、结构性投资为主,关注医药生物回调加仓、线上传媒、银行等行业。

(本文由“苏宁财富资讯”原创,作者为苏宁金融研究院投资策略研究中心顾慧君、陆胜斌。)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号