本文共字,预计阅读时间。

“现在做风控更难了。”最近一段时间里,类似这种声音似乎引起了互金行业内很多从业者的一致共鸣,同样风控的重要性也在这种争议中,被再次提高。

但是当外部数据源和内部获取用户数据维度受限的时候,大家更加谨慎地开展业务,与此同时,一些拥有大量线下门店和真实场景的产业系玩家来说,也成了大家羡慕的对象。

但是,在外界看来十分顺利的产业系玩家,在自营消费金融业务上,却似乎并非如此。

以海尔旗下小额贷款公司为例,海尔云贷公布最新的业绩数据显示,截至2019年11月,海尔云贷的贷款余额为99亿元;而这一数字在2017年末、2018年9月末分别为82.15亿元和82.99亿元。

由此看来,海尔云贷的贷款余额近几年的增速虽较之前有所上升,但仍差强人意。

既拥有场景,又积累了大量的用户和数据,实力强硬背后还有资金资源,产业系玩家开展消费金融业务,可以说是如鱼得水,但为何却步履维艰呢?

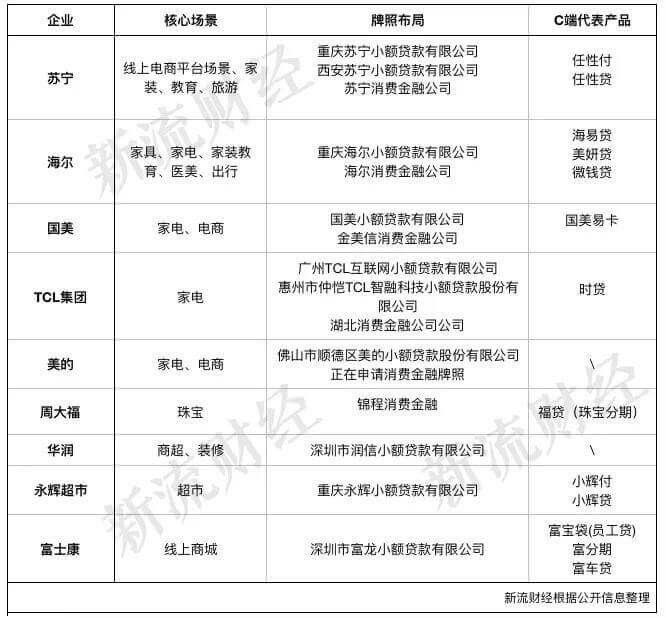

家电类玩家最多,珠宝分期市场待挖掘?

新流财经通过公开信息梳理了几家产业系玩家自营消费金融业务的产品和牌照布局:

从上表中我们可以看到,上述几家均布局小贷牌照,甚至大多布局有消费金融牌照。

2019年,互金行业面临史无前例的整顿,金融牌照布局战进入白热化阶段,持牌成为新趋势,产业系企业依靠自身积累的资源优势,在牌照获取上相对更具有优势。

一位集团企业人士表示,“产业系入局消费金融大多是为了带动自身主业的发展,”上述企业在开展消费金融业务上,均理所应当地从自身场景入手。

“虽然并不是所有场景都适合做消费金融,但不管是家电类、珠宝类都还有很大的市场潜力待挖掘。”

“尤其是珠宝类,在用户珠宝分期消费的习惯渐渐建立起来之后,将来或许会有月来越多的玩家加入。”

有从业者认为,而目前珠宝分期玩家里,周大福算是一枝独秀,前期还曾通过与微众银行、宝分期等平台合作。

家电类企业布局消费金融业务的数量上占压倒性优势,从几家企业的场景布局上可以看出,苏宁和海尔相对更快一步,不再单独局限在集团自有体系内。

这也体现在二者的业绩中。

FinX科技曾报道,截至2019年6月末,苏宁金融的消费金融放款规模超1000亿元,在消费金融上累计投放1000亿元;海尔小贷截至2018年9月末信用贷款的余额为23.38亿元,2018年净利润达到1.83亿元。

而零售场景主打高频、下沉,不管是华润还是永辉超市,从丰富的线下生活场景中积攒了大量消费数据,均是其布局消金业务的一大利器。

从近期的动作来看,永辉超市在消费金融业务上发力的步伐更快,先后上线了大额现金贷小辉贷和信用支付产品小辉付。

有意思的是,上述部分企业前期开展消费金融业务是从员工贷切入的,比如,富士康、美的、TCL等,后期逐步放开面向大众。

“员工贷量可能不会做到很大、或者带来很可观的收益,但是庞大的员工数不仅是企业线下推广业务的资源,也成了这些企业开展消费金融业务的重要试水工具。”

已有场景既是优势也是劣势

也有观点认为,上述企业中最核心的竞争优势便是大量的线下门店,“不过,目前很多产业系企业开展消费金融业务依靠已有的场景和渠道资源,但并未有大突破。”

公开资料显示,国美金融在全国700多个城市2400家线下门店中提供分期服务;华润集团同样也拥有全国20多家万象城和超市等多项业务。

但是,当金融业务过分倚仗其内部场景和渠道时,带来的便是一损俱损的局面。对于这些企业来说,这些资源既是优势,也是使其裹足不前的劣势。

“其实,产业系的金融业务是很’脆弱’的,当主业业绩不理想的情况下,其金融业务也会受到很大的波动。”一位业内人士表示。

最重要的是,场景风险首先来自于场景本身,虽然产业系拥有门店属于自身,不会出现类似教育、医美等场景B端合作机构跑路的风险。

但是,线下场景中涉及更重要的对线下销售人员的管理问题。

“线下工作人员的道德风险是难以把控的,一个较大的潜在风险在于团伙诈骗,当销售人员和欺诈团伙达成一致,一旦出现大规模、有计划的团伙攻击,严重可能导致大批的资产会出现问题。”

目前,一些企业也在寻求突破瓶颈,除了依靠大量的线下自有渠道,苏宁、国美等也在力图打造线上线下联动模式,通过线上渠道获客。

产业系布局消费金融的野心是有的,先天的优势以及金融带来几近疯狂的利润使得玩家前仆后继的涌入。

而这并非容易之地。

由于部分企业在对自身产品没有正确的认知、缺乏金融基因、团队战略等在发展过程中总会一一暴露。

“产业系平台自身拥有的场景适合与风控、技术强劲的互金公司合作,成为后者布局中的一环,但是对于产业系自身而言,局限于自身已有的场景中,并不能长远发展。”一位持牌消金人士表示。

坐拥场景、资金等优势的产业系玩家,随着消费金融热潮一路狂奔,却忽视了在重大契机背后,还存在着重重壁垒。

结合自身场景做更加精细化运营,接入更多的外部化场景和渠道资源,以及与更多维度的用户数据交融,或许是产业系消费金融未来的突破方向。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号