本文共字,预计阅读时间。

文/王硕(阳光金科首席战略官、金融科技50人论坛青年委员、看懂经济专家)、张浩(阳光金科资深研究员)

近期,冠状病毒疫情持续蔓延,导致多个省市延长春节假期甚至停工停学,交通管制、商业停滞与人口流动限制,投资、消费、出口都受明显波及。餐饮、旅游、电影、交运、教育培训等行业受到很大冲击,制造业、房地产、基建投资短期基本停滞。区域封闭、人员禁行、企业停工停产,带来运输成本上升、生产要素流动受阻、企业盈利能力下降、居民可支配收入减少,必然推高债务违约率和银行不良资产率,同时通货膨胀压力加也不可小视。此外,在世界卫生组织(WHO)将新冠疫情认定为PHEIC(国际关注的突发公共卫生事件)后,部分国家和地区出台了一些阶段性限制政策,出口未来可能受较大影响。

虽然中国经济长期向好不会改变,但短期内,经济将面临一定阵痛和挑战。经济决定金融,开年之初,这只黑天鹅将会对金融业特别是银行业产生很大影响。

从历史数据和市场经验看,资产业务影响将大于资金业务,对公业务影响大于零售业务,无抵信用类业务影响大于有抵类业务,区域中小银行影响大于全国性银行,互金等非银金融机构影响大于传统金融机构,需要关注信用风险、流动性风险和舆情风险。以下五个方面特别需要予以重视,做好应对。

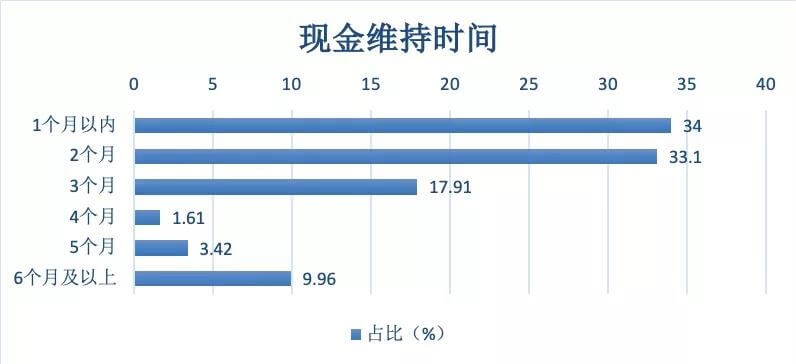

一、大批中小企业生死一线,将冲击金融机构特别是中小金融机构的资产质量。受疫情影响,大批中小企业停业,收入停滞导致短期清偿债务能力下降,尤其是餐饮、交通、百货等零售行业,以及受流通影响强相关的养殖、种植农业。根据2月5日发布的清华、北大联合调研995家中小企业的统计数据,受疫情影响,58%的企业2020年营业收入下降幅度超过50%,58.05%的企业下降20%以上。同时,85.01%的企业维持不了3个月生存。

注:数据源于《中欧商业评论》:清华、北大联合调研995家中小企业,如何穿越3个月的生死火线,2月5日

从金融机构看,中小企业客户以中小银行服务居多,因此城商行、农商行和信用社,以及互金机构受到的冲击更加显著,尤其在湖北、广东、浙江等地区,需要引起关注做好应对。据央行等五部委2月1日发文称,在疫情防控期间,央行将向主要全国性银行和湖北等重点省区市的部分地方法人银行提供总计3000亿元人民币低成本专项再贷款资金,支持相关行业发展。

二、居民短期消费需求下降,需平衡好消费金融短期风险与长期经营的关系。当前,众多银行都向零售转型,消费金融更是突围重心之一,然而短期看,疫情当下居民日食住行等消费需求普遍下降,同时部分地区道路物流中断,消费品供给不足。特别是因复工延期和防范大规模人员聚集,汽车、线下教育、旅游、商品实体销售等线下场景影响较大。皮之不存,毛将焉附。短期看,疫情势必会对较为依赖场景运营的银行零售贷款和卡分期、消费金融公司和部分互金平台带来一定的不利影响。当然,各家银行机构也都在积极线上场景同步扩容,进而冲抵一部分线下场景的消极影响,但这将更考验机构的商务、风控与科技实力,特别是线上合作伙伴的现金流将是选择的关键。

另一方面,守好存量守住风险是当前消费金融的当务之急。疫情对消费金融影响较大,一些地区逾期显著上升,叠加催收受阻甚至“套路反催收”,催收效率大打折扣,甚至导致个别机构临时叫停了相关地区的消费贷款而转向有抵类业务。但长期来看,中国消费市场增长动力强劲,不仅拥有14亿人口的巨大消费群体,而且正处于城镇化高峰期和收入快速增长期,相信疫情结束后将会有一波报复式消费增长。因此,金融机构需要平衡好消费金融业务的短期风险波动与长期客户经营,特别是把握二季度消费反弹的契机。

三、行业短期风险分化,社会融资可能短期阶段性下降。相比非典期间,本次疫情波及行业范围更广、影响程度更深。旅游、住宿餐饮、实体商贸零售、交通运输、制造业、房地产等相关行业均受到较大冲击。在疫情严重地区,很多企业不得不停工或推迟开工。其中,需要现场作业的、劳动密集型的、传统的生产型和服务性企业影响最大。由于疫情前景仍不明朗,物资运输、人员返岗等开工条件不佳,特别是对劳动关系相对松散的民营企业和小微企业,开工将普遍明显推迟,将影响其融资需求、意愿和预期。

同时,虽然监管有所要求,上海、北京、苏州等地区纷纷出台相关政策,金融机构也会加强续贷、展期等。但实事求是看,金融机构风控审批将会更加审慎,叠加疫情导致的调查、审查、审批等效率下降,传统金融机构一季度开门红将会收到很大影响,抢开年的“3322”信贷投放节奏将会根据疫情进行动态优化,“2332”可能更为合理,社会融资可能面临短期阶段性下降压力,要把握好疫情结束后的消费反弹修复和政府稳增长的投资契机。

四、新兴业态蓬勃兴起,考验金融机构轻资产客户服务能力。当前也存在一些融资需求大幅增加的机会,最为突出的就是与疫情防控密切相关的医疗、卫生、健康、居民生活必需品的生产、运输、销售等领域,以及为防控疫情催生的居家办公、网络娱乐、线上教育、电商、智能科技等科技创新领域,融资需求都可能迎来快速增长期。

金融机构对于医药卫生等行业服务较有经验,但对缺乏足额抵押担保物、异地全网展业的网络娱乐、在线教育、信息科技、电商等快速发展的轻资产企业往往难以适应。要知道,轻资产企业最主要的特点就是固定性的、实物性的可抵押资产较少,能够体现企业竞争优势,为企业创造效益的主要资源驱动力在于人才、专利、产品设计、品牌建设、营销渠道、技术研发、客户管理等不可见的、非实物性的资产。这些轻资产看起来比较“虚”,不像土地、厂房、原材料等重资产,可查勘、易评估,能计量,可记账,传统信贷模式难以衡量。然而,天下大势浩浩荡荡,如何把握轻资产企业的生命周期和业务特性,做好信贷金融服务,将考验传统银行的创新能力。

五、线下业务冲击巨大,金融科技真正应用将迎来春天。各家金融机构都宣传重视金融科技,但在实践操作中参差不齐,往往偏重线下业务线上化,重渠道轻运营,重零售轻对公,重前台轻中后台,重业务轻管理。疫情来临,远程办公,水平高下立现。网银、掌银、7*24小时自助设备表面上看不出差异,但有的金融机构可以便捷实现远程打卡、在线晨会、远程培训、机器人催收客服、远程审批,甚至远程审核、远程核保、远程协同文档,业务总体保持稳定运行。而有的机构,特别是很多中小金融机构还严重依赖于网点和人员现场尽调等,线下业务基本停滞,影响很大。经此一“疫’,金融机构将由表及里,从战略角度和实践角度更加注重数字化转型的真实价值所在。

总的来看,疫情持续长短、行业影响程度等是影响中国经济短期增长的关键变量。疫情对金融业务的影响既取决于疫情本身的发展,更受各国家地方政策、一二三产业复苏情况和国际伙伴态度的综合影响,设立国家中小企业救助或振兴基金、推动税费减免、定向再贷款、疫情结束后尽快启动大规模基础设施建设都是稳增长、稳就业的关键。政府、银行、企业与个人要共同抱团取暖,更好服务好实体经济复苏与发展。

展望未来,“没有一个冬天不可逾越,没有一个春天不会来临。”愿早日春满大地,天佑华夏,武汉加油,中国加油!

注:原文刊发于《看懂经济》,本文仅代表个人观点,不代表所在单位意见,转载务请注明。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号