本文共字,预计阅读时间。

这段时间全国人民响应号召宅在家中“闷死”病毒,这几乎是控制疫情蔓延的唯一办法,但我们宅在家里的同时也付出了代价——企业无法正常开工,企业的收入和我们的工资也会受到影响。这个时候,过去累积的财富成为一个重要的缓冲垫,这个垫子越厚越能有效对冲突发事件的冲击。

今天,我们就和大家聊聊财富这个话题:我们中国人有多少财富,怎么分布的;这些年财富管理行业发生了哪些变化,这些变化会产生什么样的影响;最后是我们的建议——我们该怎么办,怎样才能顾好自己的钱袋子。

国人财富:总量、结构及其变化

我们把财富界定为可投资产。下面我们从总量、结构及其变化三个方面来捋一捋国人的家底。

首先看总量。2009年以来,我国的个人可投资资产总额快速上升,截至2018年底,已经达到196万亿,预计2019年会突破216万亿(见图1)。从增速看,2016年以来,我国个人可投资资产的增速已从之前的两位数增长,跌落到如今的10%左右,增长速度明显放缓。增长速度的放缓一方面是因为GDP增速下台阶带动整个财富增速下台阶;另一方面是因为最近几年的金融供给侧改革对财富管理行业产生了一些冲击。

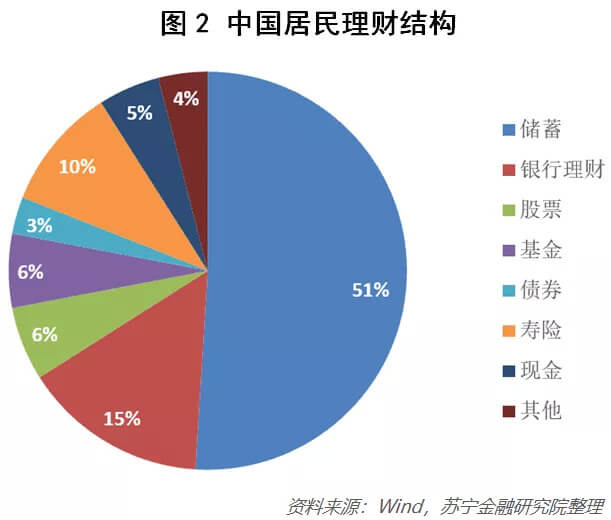

其次看结构。从居民理财结构上看,储蓄占据金融类资产配置的重头,达到51%;银行理财紧随其后,约占15%;资本市场投资(股票、基金、债券)占居民总投资的14.5%;保险投资占10%;现金占比约5%(见图2)。

从居民资产规模的分布上看,分化有加剧的趋势。

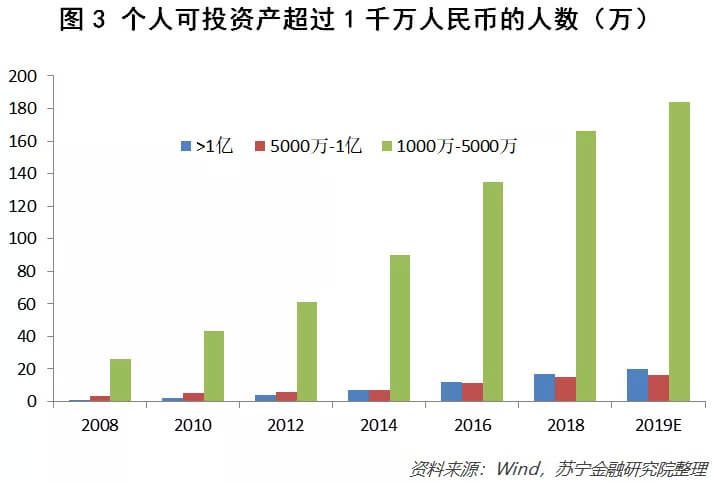

2018年,中国的高净值人群数量达到197万(见图3),与2016年相比增加了约40万,年均复合增长率由2014-2016年的23%降至2016-2018年的12%,其中超高净值人群规模约17万,可投资资产5000万以上的人群规模约32万人。

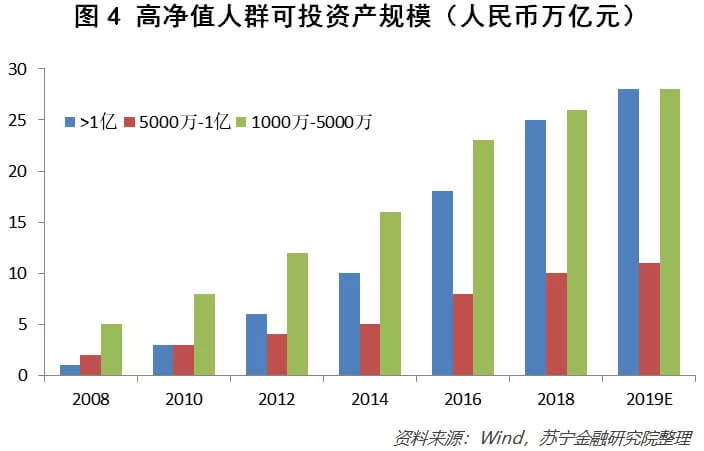

从财富规模看,2018年中国高净值人群共持有61万亿人民币的可投资资产,年均复合增速为12%,其中超高净值人群持有资产25万亿人民币,2016-2018年均复合增速为17%。

供给侧改革:制度、组织和产品

2018年以来,监管层对财富管理行业进行了一系列供给侧改革,涵盖制度、组织和产品三个方面,对财富管理行业产生了深远的影响,我们择其要点为大家做个介绍。

在制度层面,2018年以来监管层出台了一系列制度性文件(见图5),对监管职责、资管机构运作以及资管产品等做了明确的规范。

在组织运作层面,明确要求:

一,资管业务分离,包括组织层面的分离(针对主营业务不包括资管业务的金融机构)和业务层面的分离;

二,规范关联交易;

三,提高对信息报送和信息披露的要求;

四,要求计提风险准备金;

五,加强第三方独立托管。

在产品层面,明确要求:

一,银行理财产品打破刚兑,禁止银行开展表内资管业务;

二,资管产品进行净值化管理;

三,资管产品分为公募和私募,并明确私募的准入门槛以及公募的投资范围;

四、禁止开展资金池业务。

在供给侧改革引发财富管理行业大洗牌的同时,金融市场开放对财富管理行业的影响也不容忽视。2020年1月16日,财政部发布中美第一阶段经贸协议,双方在协议第四章就金融服务约定建立公平、有效、非歧视的市场准入待遇。在银行领域,支持美国机构申请证券基金托管及非金融企业债务融资工具A类主承销商牌照;在证券领域,在2020年4月1日之前取消外资限制,并允许美国独资服务提供商参与证券、基金管理和期货行业;在保险领域,在2020年4月1日之前取消寿险、养老金和健康保险领域的外资股权上限,取消所有保险行业的业务范围限制。

总的来说,金融供给侧改革和金融市场开放在制度、组织和产品三个方面深度重塑了财富管理行业。我们认为,制度向国际准则靠拢、组织运作规范透明、产品净值化/供给多元化会是未来几年财富行业的主基调。

财富管理:资产配置是王道

作为投资者,我们应该如何管理自己的资产呢?

长久实践和大量的研究证明,资产配置是实现财富保值增值的唯一方法。

如何做好资产配置?我们认为应该分三步走:第一步,弄清楚自己的风险承受能力、投资期限;第二步,根据自己的风险承受能力和投资期限精选资产,构建投资组合;第三步是定期检视自己的投资组合。

首先来看第一步,如何确定自己的风险承受能力和投资期限?

风险承受能力大概可以从两个方面进行评估,一是个人或者家庭的资产规模;二是年龄。个人或者家庭的资产规模越大,越应该降低投资的风险偏好,将投资的目的从增值转为保值;另一个就是投资者的年龄应该和风险承受能力成反比,年龄越大,风险偏好应该越低。

很多投资者弄不清楚自己的投资期限,导致事先制定好的投资计划因为各种日常或者意料外的支出而无法严格执行。在此,我们的建议是,用于投资的钱一定是余钱,不能用于日常开支和意外支出。

日常开支好规划,如何应付意外开支呢?唯一的办法就是配置保险,通过保险的配置规避意外支出,从而保证自己预设的投资期限能够严格遵守。

第二步是精选资产构建投资组合。

这一步建议投资者听取专业投资顾问的意见,我们在这里提供几个原则:

一是配置范围。资产的范围应该尽量多元,现金、固收(包括国内债和海外债)、黄金、股票(尽可能覆盖国内外股票市场)以及另类资产。

二是配置比例。各类资产的配置比例应该服从于投资期限和风险承受能力,但单一资产的比例最好不低于5%。

三是精选资产。我们的建议是市场化程度高的市场,应该选择被动型的产品;市场化程度比较低的市场,应该选择主动管理型的产品。

第三步是定期检视自己的投资组合。

检视投资组合的目的是确保投资组合不偏离自己的风险承受能力,而不是去预测资产的涨跌。多长时间检视一次?综合调仓成本和调仓必要性,我们建议每个季度检视一次。

你不理财,财不理你。祝福所有的读者在新的一年里都能实现财富的保值和增值!

(本文由“苏宁财富资讯”原创,作者为苏宁金融研究院投资策略研究中心顾慧君、王晨。)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号