本文共字,预计阅读时间。

“恐慌情绪已经积蓄了一段时间。”美国时间3月9日开盘前,一位纽约的美股交易员对《棱镜》表示,欧佩克减产谈崩是导火索,原以为沙特开打价格战会引起5-10%的油价下跌,但亚洲市场开盘后下跌直接击穿20%,出人意料。“市场随后开始沿着‘无人知晓’的方向发展。”

预计到股市将遭遇重挫,上述交易员自觉提前到岗时间。但在各类资产全线下跌的“黑色星期一”面前,却难有避险之地。

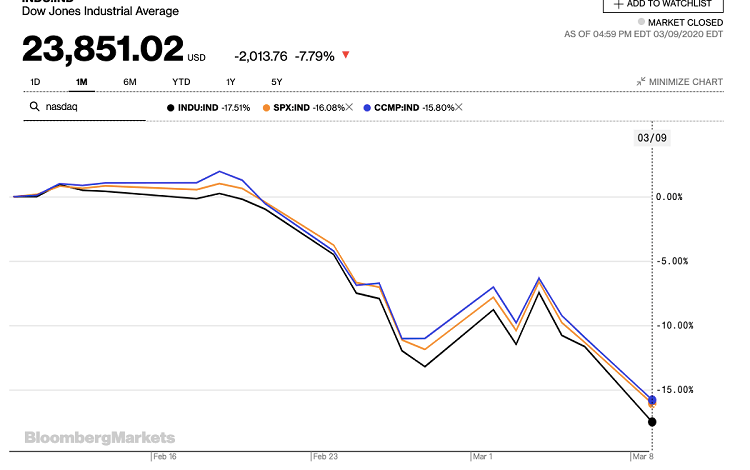

不出所料,当日,美国三大股指全线收低。道指跌超2013点,创2008年以来最大单日跌幅,离技术熊市仅一步之遥。

2020年3月9日,道琼斯工业指数下跌2013点,创2008年以来最大单日跌幅

欧佩克谈崩传导链

欧佩克谈崩减产协议,是周一美股市场里讨论最多的话题。

油价大幅下跌,除了打击美国页岩油企业的资金链、美国产油企业的竞争力,也考验投资能源产业的投资人的信贷能力,因而诱发连锁反应。

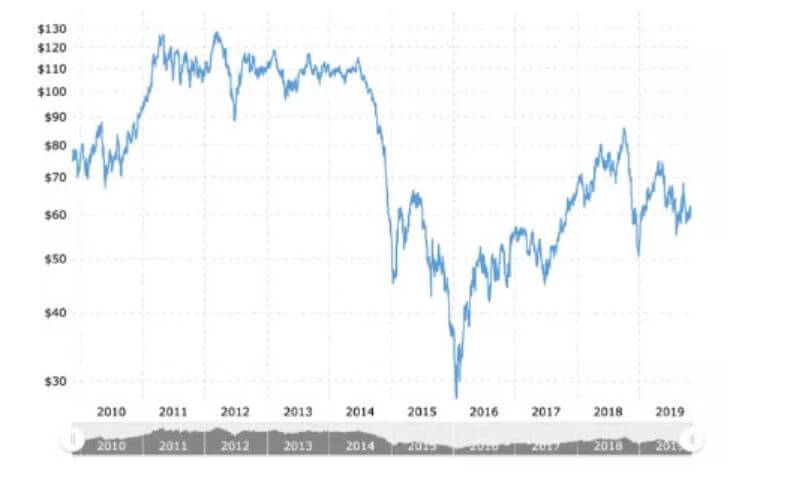

3月6日,在OPEC+联合会议上,俄罗斯拒绝欧佩克提出的继续联合减产150万桶/日的提议。考虑到上一轮合计170万桶/日减产协议将于4月1日终止,国际油价大幅跳水,布伦特原油和WTI原油价格的单日跌幅,均创下十年来新高。

但剧情并未就此完结。3月7日周末,沙特突然发动价格战。沙特国有石油巨头沙特阿美在给客户的邮件中提及,将大幅降低销往欧洲、亚洲和美国等国际市场的原油价格。其中,4月销往亚洲的原油定价下调4-6美元/桶;4月销往美国的原油定价下调7美元/桶,折扣幅度创逾20年来新高。

沙特打价格战的底气,来自产油成本低。

沙特阿美招股书数据显示,截至2018年12月31日,沙特阿美和全球五大原油巨头(埃克森美孚、荷兰皇家壳牌、英国石油BP、雪佛龙、道达尔)相比,成本最低——以衡量原油开采维护能力的上游生产成本(lifting cost)为例,沙特阿美每桶只要2.8美元。生产成本低,源自原油所在地的地质构造、原油储地大多位于陆上和海上浅水区域、规模化形成的开采和物流能力等。

但考虑到沙特国家财政收入有7成来自石油产业,分析师认为,价格战并非长久之计,更多是逼迫俄罗斯回到减产联盟的策略。但疫情带来的原油需求下降,导致短期内油价可能进一步探底。

高盛警告,原油价格可能下探20美元每桶。

布伦特原油的十年走势

失去锚点,美股熔断

虽然近四五年能源板块疲弱,导致在美股中的权重已经下滑,但此次油价大跌引发的恐慌情绪却迅速在整个市场蔓延。触发熔断,成为“慌乱”的外显。

熔断机制于1987年10月美股股灾后推出,旨在给陷入恐慌下跌的市场一定“冷静期”。但真正触发熔断的情况仅有一次,为1997年10月27日。诺亚首席经济学家夏春回忆道,当时市场大跌前,美股也曾在亚洲金融危机爆发后继续上涨,但“三个月后,投资人的投资组合调整传导至美国”。

2020年3月9日,美东时间上午9点半,美股三大指数全线低开,卖单涌入。曾经的明星股无一幸免,苹果低开9%,亚马逊、Facebook、奈飞等低开近7%。

股市领头羊的下跌,推动大盘整体下滑。因为跌破7%,触发熔断机制。

但经历15分钟暂停交易后的市场,只是短暂“喘息”,重新开盘后,市场的烈度依旧向下。表征市场恐惧心理的CBOE波动性指数VIX一天之内飙涨30%。美国证监会规定,如果当日跌幅达到20%,则全天交易暂停。

最终,3月9日的美股没有触及第二级熔断线,但和近期高点相比,跌幅已经接近20%。

“之所以变得一团糟,是因为我们已经失去了所有的锚点。”安联集团的首席经济顾问穆罕默德·埃里安(Mohamed El-Erian)如此评价。他曾在2007年至2014年的金融危机期间担任美国太平洋投资管理公司(PIMCO)CEO和联席投资官。在任期间,他带领公司避开欧债危机,并将管理资金规模从1万亿美元增加了一倍。

他所提到的锚点,是所谓锚定效应(Anchoring effect),指当人们需要对某个事件做定量估测时,会将某些特定数值作为起始值,起始值像锚一样制约着估测值。在做决策的时候,会不自觉地给予最初获得的信息过多的重视。锚定(anchoring)是指人们倾向于把对将来的估计和已采用过的估计联系起来,同时易受他人建议的影响。

埃里安总结道,“上周末,由于欧佩克未能达成减产协议,我们失去了市场之锚。”

市场走向,“无人知晓”

埃里安点出,更让市场担忧的是,人们正在失去其他的“锚点”:一来,全球疫情的不可知性,让市场失去评估经济基本面走势的锚点;二来,美联储的独立性和能力的存疑,让人们失去了对后续政策定位的锚点。

这意味着市场的困惑和震荡,恐怕不会短期终结。

埃里安不是唯一的预警者。

另一位曾经因为穿越牛熊而建立声誉的华尔街基金经理、橡树资本创始人霍华德·马克思(Howard Marks)也在近期表达困惑,将美股市场的变化,称为“无人知晓(No Body Knows 2.0)”。

霍华德上一次使用同一标题是在2008年9月19日,也就是雷曼兄弟申请破产的两天后。时隔12年重新陷入身处“无人区”无方向感本身,就让华尔街感觉到当前局势的复杂性。

霍华德提及,美国疫情仍有多重未解之谜。

比如, “将采取哪些对策?——学校和办公室会被关闭吗?人们会被告知待在他们家里吗?食物会像在中国那样配送到家吗?大型公共活动会被取消吗?疫苗是否会被发明,以及什么时候?

对经济会怎样影响?——如果人们被关在家里,无法像平常那样去工作、购物、外出用餐或者旅行,GDP将受何影响?一个负财富效应将如何影响人们的消费偏好?“零GDP增长”和“跟去年一样”意思是一样的——那是一个乐观的或者一个现实的预期?

市场将如何反应?——由于市场的反应最终将受经济和情绪二者的共同作用,似乎不可能去量化它会发展到什么程度。”

上述待解问题落实到投资人身上,最关心的则是,货币政策和财政政策会如何发展。霍华德担忧,当利率位于低位,央行们恐怕“并没有那么多可供使用的刺激经济的最佳工具——降息的能力”。

“正常的降息计划包括大约500个基点。”霍华德称,美联储上周意外在会议间隔期宣布降息50个基点后,美国短期利率离重回“零利率”时代,只剩下150个基点的空间,为“有限的弹药”。

这和埃里安所提及的“失去判断美联储货币政策之锚”,相互呼应。

在美联储意外降息之后,巴克莱分析师团队曾预计在3月的例行会议上,美联储可能进一步降息,但对股市情绪的安抚能力,却无人知晓。

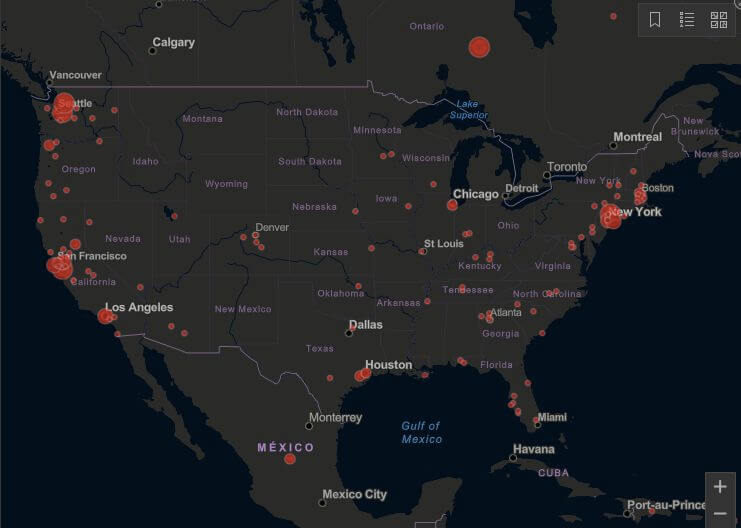

“毕竟美联储降息,也杀不死病毒。”上文美股交易员对《棱镜》表示,当日纽约州的新冠肺炎确诊数继续增加,超过100例,“和2008年时面对股市震荡感受最大的不同恐怕是,除了精神上的压力,还要担忧遭遇身体上的病毒侵害”。

约翰霍普金斯大学的工程与系统科学中心推出的疫情全球追踪图显示北美疫情发展

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号