本文共字,预计阅读时间。

2020年3月3日星期二,美国国税局(IRS)在华盛顿特区的国税局总部举行了仅向受邀者开放的虚拟货币峰会。受邀者包括加密社区中的利益相关者,例如交易所、加密税务软件公司、税务从业者、加密倡导团体。该峰会包括四个讨论部分,每部分包括90分钟的小组讨论和问答环节。峰会目的是了解有关加密行业和合规性挑战的更多信息。这篇文章重点介绍与加密税相关的讨论内容,包括国税局的三个观点 “比特币可追踪” 、 “对加密货币进行财产分类不完善” 、 “建立加密税数据的中央托管机构” ,以及与会者的若干建议 “加密税计算器泛滥” 、 “报税附表1中的问题不明确” 、 “加密捐赠问题” 等。

国税局:比特币非匿名、可追踪

人们普遍误以为比特币是匿名的。其实,比特币是可追溯的。国税局局长查克·雷蒂格(Chuck Rettig)在峰会开场着重提到一份新起诉书,即两名中国公民被控从交易所黑客手中清洗超过1亿美元的加密货币。为了提起该诉讼,美国国税局刑事调查部门使用Chainanalysis等工具跟踪了被告在113个钱包和交易所中的资金。美国国税局越来越关注用户在哪里存储加密货币。

“我们不知道你口袋里的美元在你得到它之前在哪里。但我们确切地知道你的比特币在你拿到它之前在哪里。”

—美国国税局(IRS)

国税局:把加密货币作为“财产”分类不完善

为最早的加密货币税收指南“公告2014-21”做出贡献的美国国税局探员之一,指出把加密货币分类为“财产”造成困惑。在2014年,将其分类为“财产”是有意义的,因为当时的加密货币领域基本上是比特币的同义词。但是从那时起,加密货币的数量和用例类型极具增多(例如以太币Ether、稳定币、分布式金融DeFi、贷款以及众多新的币种等)。美国国税局充分意识到该行业的发展,并承认这种通常的“财产”分类处理可能不适用于所有加密货币,例如稳定币和其他与衍生品相关的加密资产。

会中也讨论了各种监管机构如何以不同的方式对加密货币进行分类。例如,证券交易委员会(SEC)将某些代币视为证券,商品期货和交易委员会(CFTC)认为某些加密货币是商品,而美国国税局则将加密货币作为财产进行征税。

国税局:提议建立加密税数据的中央托管机构

美国国税局提出成立中央托管机构(Central Depository),以帮助改善加密货币税收合规。其想法是让所有的加密货币交易所将所有用户交易和加密活动上传到该中央托管机构,以便监管机构在需要时可以随时访问。但是,由于需要高度的安全性和具有隐私风险,Coinbase和Kraken的代表都拒绝了该提议。

与会者:加密税计算器泛滥

一位与会者提出在过去的一年左右的时间里,加密税计算器激增。尽管Coindesk的非正式研究发现,每个平台使用相同的输入数据得出不同的结果,但其中许多软件都声称自己是准确的。纳税人在选择信誉良好的加密税解决方案时需要谨慎,尤其要注意是否有加密货币交易所、会计师事务所和其他用户的认可。

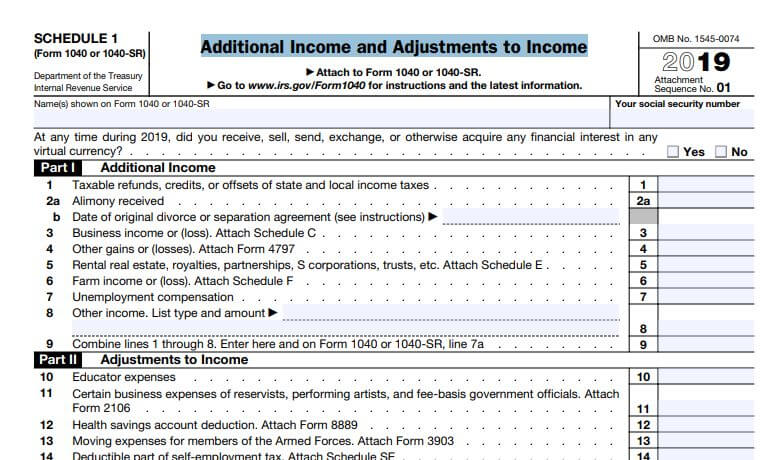

与会者:报税附表1的问题不明确

税务从业人员提出有关报税附表1(表格1040)存在的问题。附表1中对纳税人的一些问题含义不清,问题说明也非常有限。例如,目前尚不清楚“财务利益”类别下的问题所指。

图:报税附表1(表格1040)

美国注册会计师协会(AICPA):加密捐赠应不需要合格评估

AICPA小组成员讨论了他们发送给国税局有关加密货币税收的最新评论信。特别是加密货币捐赠。评论信中表示,加密货币捐赠须遵守非现金财产捐赠规则。通常,如果捐赠了加密资产并扣除超过5,000美元税款,则国税局要求使用“合格的评估师”。但是没有标准或者也没有特定的规则解释什么是“合格”的评估员。此外,与传统的有形财产不同,加密货币财产(主要是比特币)具有很高的流动性,任何能够连接互联网的人都可以轻松获得现货定价。AICPA建议加密捐赠不应受到合格评估,应将它们与不需要合格评估的公开交易股票进行类似处理。

该峰会表明了国税局为了解更多有关行业和相关合规性挑战所做的持续性努力。与加密社区中各利益相关者讨论可能对国税局未来发布的税收指南产生重大影响。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号