本文共字,预计阅读时间。

3月以来,全球股市、大宗商品在多个黑天鹅事件的交织影响下迎来了历史罕见的巨震,国际油价刷新海湾战争以来单日最大跌幅、美股触发了有史以来第二次熔断、美债收益率创历史新低。全球的恐慌情绪在疫情的发酵下愈演愈烈,CBOE波动率(恐慌情绪指数)触及61.62,创11年来新高。

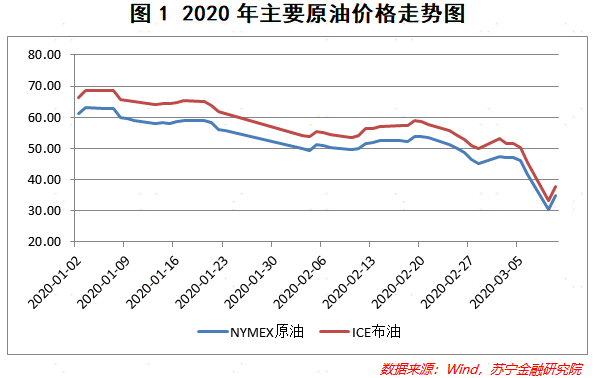

在3月6日举行的“OPEC+”会议中,减产协议谈判破裂,俄罗斯表示“自4月1日起,我们将开始在不考虑此前配额或减产的情况下工作”,沙特随即公布增产、降价计划开启价格战,国际油价应声下跌(见图1),一度下挫超过30%,创下1991年以来的最大跌幅。

今年以来,主要原油价格近乎腰斩,当前油价之低,已经出现了“水比油贵”的局面。以35美元/桶布伦特原油期货价格、国际油桶158.98升以及6.9612元/美元计算,原油价格约为1.53元/升。

石油价格后续分析

石油价格的主要驱动因素为未来市场供给和需求的预期变化趋势。

近几年来,在全球宏观经济下行的大背景下,石油需求持续萎缩,国际油价不断走低。今年以来,新冠疫情在全球扩散,对宏观经济的预期影响已经从短期拉长,越来越多的国家加入到管控行列,产业链条传导不畅将导致供给端受挫,全球石油需求有可能进一步收缩,3月9日国际能源署(IEA)将全球需求前景下调110万桶/日。

在本轮旨在稳定油价的减产协议破产以后,沙特、俄罗斯预期将大规模增产,供给端将会承压。供需两端的双重打压对油价雪上加霜,而价格战的发起可能使得供求关系进一步恶化。

国际油价后续走势,需要持续关注三个方面的发展:

一是全球新冠疫情的发展。中长期来看,若疫情在海外持续发酵,全球封锁的可能性会加大,将会导致原油供给端和需求端同步持续下滑,而生产端的不振将会导致石油的需求大幅下滑。

二是主要产油国的谈判。俄罗斯因受困于国内的政治和经济压力,不愿在减产上做出让步,也申明能够承受石油价格在6-10年内维持在25-30美元/桶的水平,但谈判破裂后,俄罗斯卢布兑美元汇率贬值9.5%,各方仍有重回谈判桌的动力。

三是其他产油国的态度。目前沙特和俄罗斯针尖对麦芒互不相让,其他产油国也发布增产预期,若其他主要产油国加入价格战的行列,那么将有可能引发石油价格危机。

随着科学技术的不断进步,各主要产油国的开采成本很低,沙特等中东主要产油国开采成本低于10美元/桶,俄罗斯成本17美元/桶左右,美国成本在36美元/桶左右,中国目前产油成本相对较高,在45-53美元/桶之间。基于开采成本优势,沙特敢于通过降价的方式向其他产油国施压,也可以通过以价换量的方式争夺原油市场份额。

但是综合来看,此轮价格战对各个资源国均会产生较大影响。沙特作为传统的资源型国家,没有进行合理的工业化和经济多元化发展,石油收入占财政收入的80%以上。据国际货币基金组织(IMF)估计,油价要达到84美元/桶,沙特的财政才能达到收支平衡。沙特目前正在通过削减国家开支、增加税收等举措缓解国内财政压力,而油价大幅下跌将会使得其财政状况更为严峻。

俄罗斯在强硬表态后,俄罗斯卢布兑美元大幅贬值,处于四年来最低水平。俄罗斯石油出口占出口总值的60%左右,在被美国和欧洲实施经济制裁后,财政收入更为脆弱,而当前的军费支出居高不下,经济压力可见一斑。

回顾上一轮原油价格战,2014年因美国页岩油技术革新,导致石油供给端出现革命性变化,原油价格从110美元左右的历史高位持续下跌,沙特等国开启价格战,迫使美国页岩油企业缩减产量。而2014年原油价格下跌,俄罗斯卢布相对美元贬值54.58%,俄罗斯于12月5日-12月11日动用43亿美元黄金储备稳定汇率,并将基准利率上调至17%,由此可见油价的下跌会扼住俄罗斯经济发展的咽喉。

传统油价的大幅下跌,将会影响到美国页岩油的销量,美国最大的两家页岩油生产企业Chevron和EOGResources,2018年每桶石油当量成本接近50美元/桶(分别为49.72美元/桶、48.39美元/桶)。在本轮价格战开启后,美国主要页岩油生产商已经开始初步减产应对石油价格下跌。2019年美国原油日均出口量为298万桶,对美国经济举足轻重,沙特此轮大量增产,已经对美国原油出口造成极大的影响,特朗普从中斡旋以期缓解各大产油国矛盾,从而达到稳定油价,维护国内页岩油生产商的利益。

因此,从各国财政压力和当前地缘政治角度来看,原油的价格战并不是解决问题的有效途径,只是为了施压或者表明强硬态度的举措,后续大概率将会通过谈判来解决当前的油价困境。3月18日,将再次举行“OPEC+”联合技术委员会,谈判结果将会对短期油价产生较强的影响。

油价下跌中的投资机会

石油被称为“工业的血液”,中国作为工业化国家,已成为最大的原油增量消费国,对石油进口的依赖度高达70%。国际油价下跌将降低上游原材料的成本,进而通过产业链传递,有利于降低工业品及下游消费品价格。

油价作为CPI中重要的组成部分,油价下跌将会带动通胀下行,若叠加后期猪肉价格下降,未来CPI将有可能持续走低。与此同时,国外各大央行纷纷降息,我国的货币政策空间将会加大,利好债券走势。

具体来说,油价下跌的影响主要包括:

(1)交通运输业。以航空业为例,燃油开支占航空公司总成本的30%左右,随着燃油成本下行,航空公司的盈利能力将会增强。但仍有两个方面需要关注:一是受新冠疫情的影响,航空运输业需求锐减,而国内疫情得到有效控制,国外出现大规模扩散,建议关注航线主要在国内的航空公司;二是关注航空公司是否对燃油价格进行套期保值。

(2)新能源行业。目前全球都在开发新能源,想要实现清洁能源对一次能源的替代,以OECD为首的发达国家越来越重视能源效率,中国也在向第三产业转型的过程中对能源的依赖度快速下降。而原油价格下跌将会对新能源的发展产生一定的遏制作用。

(3)石油化工行业。原油价格下跌,石化相关原材料成本将会下行,有利于下游化工产业链中的塑料、橡胶、轮胎等。

油价下跌对生活的影响

国际油价波动剧烈,是否会影响我们的生活呢?

石油除了在工业生产中举足轻重外,对生活最大的影响在于交通用油,我国交通部门需求占石油总需求比重已经达到57%以上,随着私家车的大量普及,2019年机动车保有量达3.48亿辆,油价对于我们的出行影响较大。

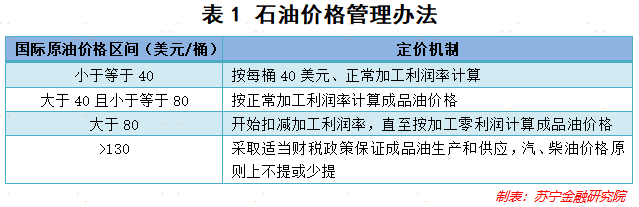

根据2016年发布的《石油价格管理办法》,我们发现国内成品油(汽油和柴油)价格有平滑机制,当原油价格过高时,为了缓解下游消费的压力,会设置成品油价上限;而当原油价格过低时(低于40美元/桶),为了调动石化企业生产积极性,会设置成品油价格下限,炼厂端可能产生的超额利润将计提风险准备金,央企由财政部征收,地方企业由地方征收(见表1)。

这样做的原因在于,如果油价过低,短期看可降低石油进口和供应成本,长期看会导致国内原油产能萎缩、削弱石油自给能力,不利于保障能源安全。国内汽、柴油价格会根据国际市场原油价格变化每10个工作日调整一次,调价生效时间为调价发布日24 时;而当调价幅度低于每吨50 元时,不作调整,纳入下次调价时累加或冲抵,也就是说当油价变动幅度不大时,汽油价格会不做调整。

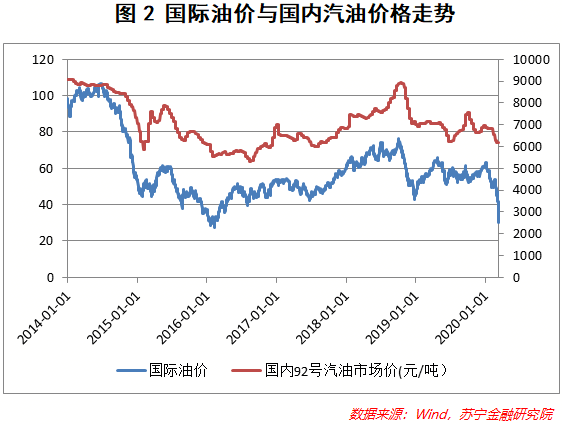

回顾2014年以来,当国际油价在80美元/桶以上时,国内油价(以92号汽油为例)变动幅度平坦,而当国际油价低于40美元/桶变动时,国内油价基本持平(见图3)。在2016年1月13日24时,国内成品油价格下调一次,随后国际油价跌破40美元,后续国内成品油价格均未做出调整,直到国际油价上涨、超过40美元后,才于2016年4月26日24时上调了汽油和柴油的价格。

如果未来价格战持续,国内成品油价格调整将有下限,这对工业品价格有一定的支撑。目前来看,根据国内油价每10个工作日调整一次的规则,国内成品油下一次调整时间窗口为3月17日24时。而根据3月3日布伦特油51.6美元的收盘价估算,距离40美元/桶下跌了22%,国内成品油价格将会有较大幅度的调降。

本文由“苏宁财富资讯”原创,作者为苏宁金融研究院研究员陆胜斌

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号