本文共字,预计阅读时间。

如今,决策者面临的环境,越来越像90年前的“大萧条”。货币政策的效力受到了越来越大的考验,流动性陷阱正在逼近。

今天是央行正式降准的日子。三天前央行发布公告,决定于2020年3月16日实施普惠金融定向降准,对达到考核标准的银行定向降准0.5至1个百分点;此外,对符合条件的股份制商业银行再额外定向降准1个百分点。

具体而言,央行近期完成了2019年度普惠金融定向降准年度考核,一些达标银行由原来没有准备金率优惠变为得到0.5个百分点准备金率优惠,另一些银行由原来得到0.5个百分点优惠变为得到1.5个百分点优惠。总体看,对这些达标银行定向降准了0.5至1个百分点。

有了降准,未来的降息显得势在必行。我们预测,近几天的央行公开市场操作利率(MLF)调降的可能性较大。而MLF利率是贷款基准利率LPR的矛,因此本月20日的LPR也会下降。但若公开市场操作利率不变,LPR下降的概率将降低。

降准的作用

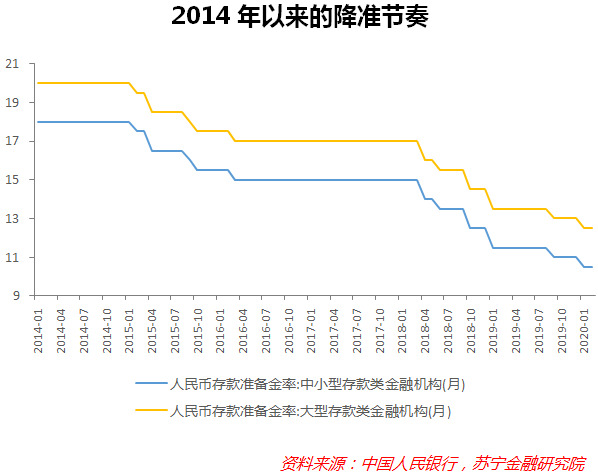

降准是指央行降低商业银行准备金率。一般而言,为了保证商业银行客户提取存款和资金清算的需要,银行在获取存款后,要按照规定将一定比例的资金存入央行。这一比例就是准备金率。当前大型银行的准备金率是12.5%,这意味着银行每增加100元存款,就要将其中的12.5元存到央行。

降低准备金率使得银行可使用更多的存款来开展贷款业务。这些增加的贷款给到企业后,很大一部分又再次变成了银行存款,进而通过所谓的货币乘数增加了更多的经济中的流动性。

理论上这些资金会被银行用来为实体企业贷款,但当前我国银行体系中由银行体系流动性传导到实体经济信用的渠道并不完全通畅,很多资金并未用于给企业贷款。于是,央行提高降准支持实体经济的效果,设立了定向降准,即对更专注服务实体经济的县域农商行等中小银行单独定向降准,为中小银行补充更多“弹药”。

另外,降准之后,银行资金面宽松,降低LPR(贷款基准利率)报价的动力增加。利率降低后,实体经济融资成本降低,进而反过来刺激企业投资,进一步刺激经济增长。

降准可以说是比较强的宽松货币政策,因为每次降准都会释放出上千亿元的资金。以本次降准为例,释放长期资金约5500亿元,这些资金作为基础货币,在银行体系中还能创造出更多的资金。

为何此时降准

此次降准的政策意图较为清晰,央行明确要求降准资金需用于发放普惠金融领域贷款,从而加大对小微、民营企业等普惠金融领域的信贷支持力度。在当前全球市场剧烈波动、疫情演化形势不明、恐慌情绪加剧的情况下,央行适时加强了逆周期调节的力度,及时注入增量长期资金。

近几年以来,中国货币政策受全球降息潮的影响一直较小,央行一直保持着较强的政策定力和及时的决断力。但当前的经济环境与之前有明显不同,此一时彼一时。多方压力下,短期内货币政策保持略宽松的必要性在加强。

至于为何定向降准,为何额外对股份制银行降准?这一方面是为了完善“三档两优”的差别化存款准备金率调节框架,更加鼓励股份制银行和城商行进一步支持实体经济。另一方面也为了照顾这些银行不断收窄的净息差:存款利率始终不变,贷款利率随宽松政策不断降低,中小银行的经营和风控压力仍然悬在头上,有必要通过定向降准来降低他们的经营成本。

利率继续下降

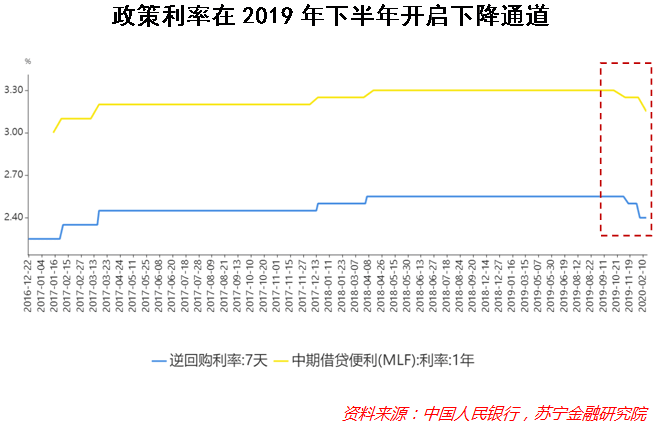

货币宽松后,MLF等政策利率主导的LPR调降也是较为必要的。央行在降准公告中明确提出了对于未来贷款利率明显下降的要求。

值得强调的是,LPR的调降应基于逆回购、MLF等政策利率的降低,尤其是逆回购调降对LPR下降的实际功效起到关键作用。因为MLF作为中端政策利率,调节中端流动性和银行中期的资金成本,并不会改变银行资金成本的起点——短端利率。单纯的MLF降低没有从根本上降低银行资金成本,此时的LPR降低,只会压缩银行的利差,银行自然是不愿意的,他们可以针对绝大多数实体企业的贷款,给予更大基准利率上浮比例。这样的降息,很可能起不到降低实体经济融资成本的作用。事实上近几个月以来,逆回购和MLF利率也都处于下降通道中。

宽松背后的隐忧

如今,决策者面临的环境,越来越像20世纪30年代的“大萧条”,货币政策的效力受到了越来越大的考验。

在90年前的那场危机中,经济学家凯恩斯说:“你可以把马儿牵到河边,但不能强迫它喝水。”这句话的意思是说,政策当局不断“放水”,执行极其宽松的货币政策,利率降到了极低的水平,但企业却不愿拿这些钱去投资兴业,实体经济依然是一潭死水。

凯恩斯还列举了一个简单的资本市场来说明这种情况:市场上只有一种投资品——债券。但利率极低时,债券价格极高,同时收益率也极低,人们认为债券价格肯定会下跌,而不再购买债券,同时持有现金这一流动性最好的资产。这时央行发行再多的货币,都会被当作流动性而被“吸收”,就好像掉进了“流动性陷阱”,货币政策也就失效了。

当前全球市场的表现已经可见端倪。美联储紧急大幅降息、欧央行跳过降息直接开启量化宽松,但全球资本市场依旧大幅波动,跌跌不休。

随着全球降息潮进一步袭来,中国很可能成为全球坚持抵抗负利率的唯一国家。当下,美国联邦基准利率水平为1%-1.25%,英国的基准利率为0.25%,欧洲的存款利率为-0.5%、日本央行利率为-0.1%,而我国MLF中标利率下调后仍达到3.15%。在货币政策上,我国有更大的调整空间,要珍惜这样的空间。

那么,如何逃脱“流动性陷阱”呢?单靠货币政策肯定不行,需要财政政策配合。当年罗斯福新政的核心内容便是大量的政府购买,包括减税、政府开厂投资、甚至政府出钱雇佣劳动力以增加就业。

事实上,当前中国正在着力推行更加积极的财政政策。近期,从减免增值税等多项税收,阶段性降低养老、失业、工伤社保费以及缓缴公积金,减免物业租金,到降低用电用气成本、降低融资成本,再到降低港口运输等交通费用,从中央到地方层层部署,一揽子举措用“真金白银”为企业减轻负担,助力企业渡过难关,涉及数千亿元的抗疫减负举措正密集落地。

不过,笔者认为,相对于减税,直接的政府购买效果会更好。因为减税也是一种“送钱”,和货币政策效果类似。而政府购买是更加直接的创造需求,让经济“暖起来”。近期热烈讨论的新老基建之争,便是政府购买在近期发力的侧面写照。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号