本文共字,预计阅读时间。

3月18日,腾讯控股(00700)和趣店(QD)均发布2019年第四季度及2019年业绩报。

相比于腾讯这个一年营收近4000亿元,还能保持营收、利润双位数增长的庞然大物,趣店的业绩显得有些黯然失色,主流舆论认为趣店的财报数据,说明它已经处于危机之中,真的是这样吗?

就笔者看来:趣店的确面临着阶段性危机,但真正的危机并不是逾期率增长或者营收、利润增速下降,而是趣店类草根金融相比于腾讯这种在各个领域都"很能打"的巨头,缺乏能够让业务长期增长的生态。

1、腾讯的生态化反

说到生态,人们容易联想到在"下周就要回国"的贾会计,不得不说,贾会计造词手法还是不错的,比如他的"生态化反",虽然在乐视身上没实现,但是腾讯和阿里巴巴都已经将生态化反实现。

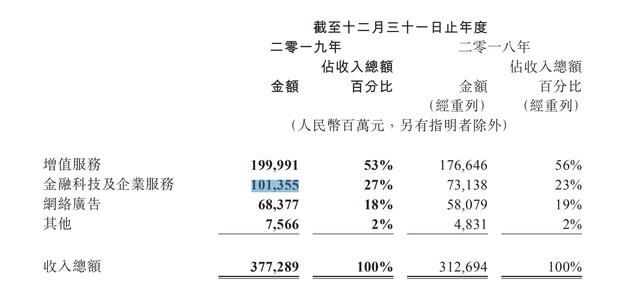

2019年全年,腾讯收入3772.89亿元人民币,较上年同期3126.94亿元增长21%;净利润为933.1亿元人民币,同比增长19%。

值得注意的是,2019年"金融科技及企业服务"(下文称金融科技业务)为腾讯创造收入达1013.55亿,占比总收入27%,过去金融科技业务创造的收入未单独披露,此次则是从"其他"版块中拆分出来。

金融科技方面的收入在腾讯整个盘子中的占比增长是4%,但是它同比于自身的增长却到达了一个恐怖的数字——39%,约为腾讯整体收入增长(20.66%)的两倍。

再纵观腾讯整个财报,几乎处处都对我们展示了"别人家的孩子"长什么样,那腾讯有没有滑铁卢?当然有,比如2005年9月上线的拍拍网。

拍拍网的出生顶着光环,且初期发展迅猛,在半年的试运营中,拍拍网的注册卖家超过 100 万,上架 SKU 超过 200 万,用户总数超过 900 万。根据 Alexa 数据显示,拍拍网创下了电子商务网站进入全球网站 500 强的最短记录。

这些数据对于今天的腾讯当然不算什么,但是刚刚上市两年的腾讯来说,就不一样了,要知道2005、2006两年,腾讯营收分别为11.44亿元和14.26亿元,单年净利润在5亿元以下,而淘宝虽然具备先发优势和市场份额,但显得年轻,拍拍网绝对有潜力一争雌雄。(现在搜狗百科上还写着拍拍网是中国第二大电子商务网站,也是有日子没更新了......)

然而,拍拍网还是湮灭在了历史长河中。2014年被京东收购,最终于2016年彻底关闭的拍拍网,2014年腾讯的财报中,电子商务仅仅占总收入的6%,而2013年还是16%。(当然,这也是腾讯主动断臂的结果,此处不赘述)

相比于拍拍网,更加令人有直观感受的是QQ,6.47亿的月活依然让多数人羡慕,但同比7.5%的下降,也意味着那个"滴滴滴滴"的声音已经逐渐变淡。

以上三个例子,只想说明腾讯实现了生态化反的强大,西方不亮东方亮,腾讯的一个业务会被打倒,但它倒下的时候,其他业务却站起来了。如今提到腾讯,仍然是"别人家的孩子",这就是生态的力量。

每一个个体都有自己生命周期,当然每一个生态也都有,只不过它抗风险能力更强、生命周期也更长。

2、 趣店,成也被看空,败也被看空

如果你不是互联网金融圈的人,再看看趣店的业绩,或许会不理解,为什么趣店的市值这么低,2019年营收88.4亿元,净利润32.64亿元,虽然无法与腾讯的金融科技业务相比,但是作为一个中型上市公司,也还算不错,特别是2015~2018年,其业务增长速度很快。

但有趣的是,无论是趣店业绩大好时,还是业绩下滑时,舆论上总是看空者居多,股价总体表现也总是不尽人意,不只是趣店,多数草根出身的互联网金融公司都是一样的命运。

3月19日美股收盘时,趣店市值仅有3.52亿美元,动态市盈率0.75,市净率0.206;再用一句更直观的话来形容它的市值就是:趣店可以用自己2019年的净利润,直接把自己买了。(从这个角度讲,趣店做到了一个腾讯做不到的事)

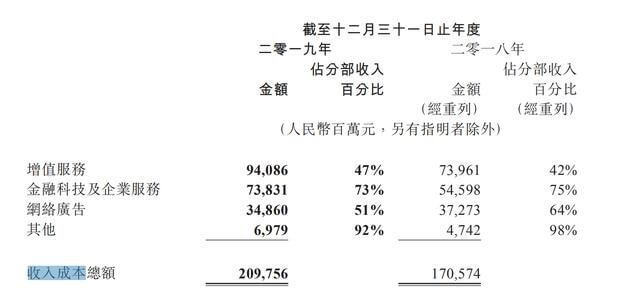

反过来看腾讯的金融科技业务,其实也有可吐槽的地方。腾讯财报显示,其金融科技业务的收入成本占该分部收入的73%,高达738.31亿元,占腾讯全年总收入成本的35.2%。换句话说,该部分业务毛利较低,这种情况其实在微信支付出现后,就已经存在,但资本市场对于腾讯似乎从来没有失去过信心。

(如果有人有兴趣,可以计算下腾讯金融科技业务的毛利率和趣店的净利率那个更高,虽然这个数据也说明不了什么。)

从动态市盈率的角度去看,腾讯的金融科技业务是赢家,无论是相比于趣店还是趣店的友商们,(截至3月20日收盘,腾讯动态市盈率为33.03),虽然都是金融科技,但是腾讯的金融科技更值钱,因为它已经成为一个生态,而在这生态的背后,是腾讯更大的生态在支持,整个生态都在产生化学反应,形成爆炸式的力量。

生态的力量,不是用户数、流量或者其他什么指标能够简单概括的。

3、草根金融需要生态

金融科技类公司市值低的原因,舆论上有两个主流看法:一个是监管的不确定性,另一个是金融科技本身过重的金融属性衍生出的风险因素。我两点,我都认可,但是应该还有第三点——生态的缺失,独木难以成林。

趣店或许明白这一点。

2017年,在趣店上市后最风光的那段时间,推出了大白汽车项目,而大白汽车与拍拍网的命运一样,绽放后难逃枯萎。

大白汽车为什么没有成功,一位汽车领域的友人评价大致为,这个行业"太重",而且互联网交易的市场不成熟,各家竞争十分激烈,而且背后都有大批资本站队;一个趣店想搅局,太小了。

大白汽车失败,失败的不止是一个趣店,还有草根金融的军心:做着金融,放放贷,能赚大笔的钱,为什么要冒着风险去做别的事情?世界上难道会缺借钱的人吗?

一直加剧的严监管已经告诉了草根金融们,世界上不缺借钱的人,但没有一个健康的生态,未来的生意会越来越难做。比生意更难做的事,似乎就是做出一个健康的生态,难在哪里?

大白汽车的案例透露出了很多:

首先是实力,腾讯的金融科技业务开花结果前,投入了多少人力、物力,现在都是天天和支付宝打架,再比如那以失败告终的拍拍网,这种能力草根金融有吗?

其次是动力,动力正如上文所说,不赘述;

再次就是用户人群,成天大喊用户下沉的草根金融,有多少能够算作资源的用户呢?

同时,趋势的因素也不能忽略,现在不是互联网行业刚刚崛起的时候,机会越来越少,草根金融只能见缝插针,饶是如此它们的每一个新业务都可能遭遇巨头的降维打击,甚至很多还没被巨头注意到就被淘汰了。

趣店在财报发布后,又进行了一个尝试,推出了奢侈品电商平台万里目,在万里目的平台上写着"百亿补贴"四个大字。通过尝试,我发现这个平台没有金融,这或许是趣店生态化突围的新策略,但是我总感觉,草根金融的生态化布局,应该先从VC做起,让新生力量多去试错,再寻找自己的路。(说的有点远了)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号