本文共字,预计阅读时间。

2020年3月9日、12日、16日、18日,美股4次向下熔断,而美股历史上只发生了5次熔断,第一次还是在1997年,香港回归中国的那一年。

截至3月23日,道琼斯工业平均指数、标普500指数、纳斯达克综合指数距离2020年的年内高点分别下跌了37.13%、34.07%与30.27%,特朗普上任以来的美股涨幅在这个月全部跌完。

受美股暴跌影响,其他发达国家股市也都出现了剧烈下跌。但股市暴跌并不是美国面临的全部危机,美国当前的经济还有很多潜在的重大危机。

一、收入分配不均与阶层固化

3年前,特朗普靠着美国蓝领阶层的支持,成功入主白宫。然而,特朗普当选美国总统以来,美国贫富差距、收入分配不公、阶层固化等社会问题愈演愈烈,已成为美国的潜在危机。

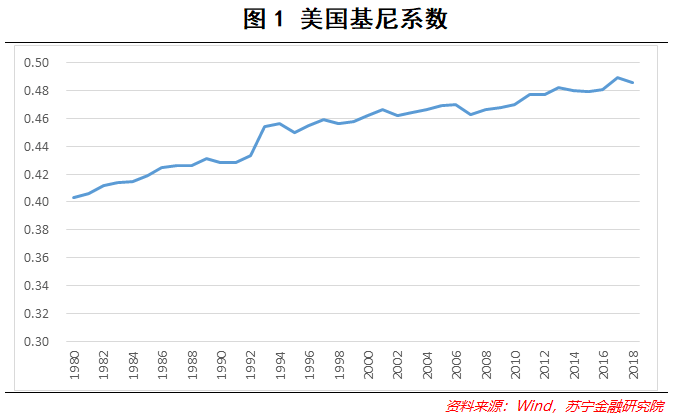

先来看美国收入分配差距持续扩大。2018年,美国基尼系数达到0.49,在OECD的36个成员国中,仅次于墨西哥、智利、土耳其。而对比主要发达经济体,欧盟的基尼系数仅为0.31。

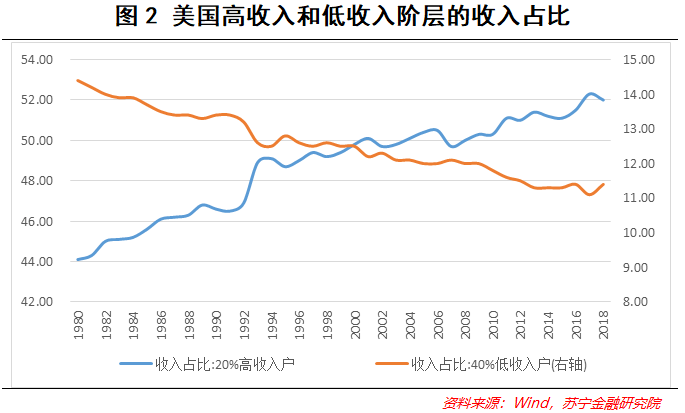

而从收入的分布来看,2018年,美国前5%的人口拥有23.1%的总收入,前20%的人口拥有52%的总收入;而在1980年,二者的占比分别为16.5%和44.1%。而且,美国中等收入阶层的收入占比也快速降低,2018年,美国40%中间收入群体的收入占比仅为36.7%,而1980年这一占比达到41.5%。

在收入分配差距扩大的情况下,美国社会的阶层逐渐固化,阶层上升的通道越来越窄,“美国梦”渐行渐远。

衡量阶层固化的一个指标是“绝对流动性”(Absolute Mobility),即全社会子女30岁时收入超过其父母 30 岁时收入的比例,这一比例越高,说明下一代人实现阶层跃升的希望越大。

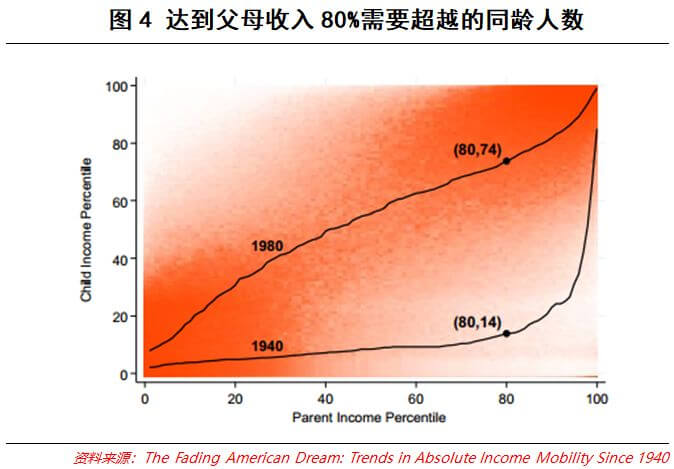

下图中横轴表示子女出生年代,竖轴表示子女收入超过父母的比例,可以看到,1980年代出生的子女,在其30岁时收入超过父母的比例仅为50%,而1940年这一比例为92%。

如果你出生于1940年,若想要达到父母一辈80%左右的收入水平,只需超过14%的同龄人;如果出生于1980年,则需要超过74%的同龄人,阶层固化的现象越发明显。

本来高等教育是实现阶层跃升的最有效途径,但美国现在的高等教育实际上是在加剧阶层固化。在美国顶尖私立大学(常春藤联盟、芝加哥、斯坦福、麻省理工、杜克大学)中,来自底层20%家庭的学生只有3.8%,来自底层50%家庭的学生只有13.5%,而来自顶层1%家庭的学生却高达14.5%。顶层1%家庭的孩子就读顶尖私立大学的概率是底层20%家庭的76倍多。

二、企业增长乏力与债务危机

在低利率和量化宽松等政策刺激下,美国企业在2008年金融危机后快速加杠杆,美国非金融企业债券余额从2008年的2.2万亿美元上升至2019年的5.8万亿美元,增长了近3倍。目前,美国非金融企业部门的杠杆率已经超过居民部门的杠杆率。

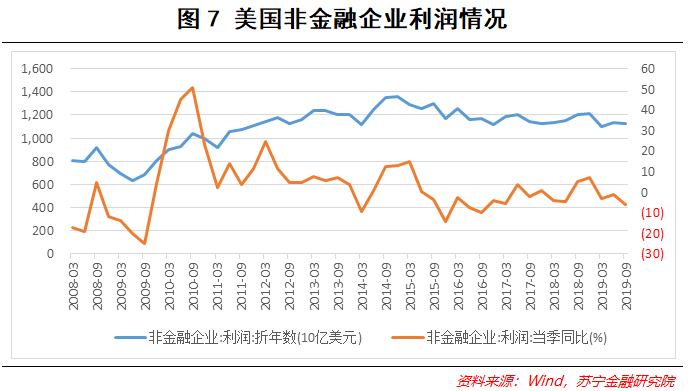

但杠杠率的提升并没有带来企业盈利的增加,尤其是2014年以后,美国非金融企业部门的利润水平持续下降,2019年9月末,美国非金融企业部门的利润(折年数)同比下降6%。实际上,美国非金融企业2010年以来的持续加杠杠,并非为了加大投资、增加产能,而是体现为通过二级市场回购公司股票。“举债回购”导致企业的资产负债表更加脆弱。

与此同时,美国高风险企业债占比持续扩大。截至2019年末,美国BBB级非金融企业债的市场规模从2008年初的7269亿美元增至2019年的3.2万亿美元,在投资级债券中的占比从2008年末的40%左右提高到2109年的55%。而这些债务将在未来3年迎来到期高峰。

企业盈利能力下降、债务到期高峰即将到来的情况下,美国企业脆弱的资产负债表在疫情和美股暴跌的双重打击下,随时可能出现债务危机,而且会伴随着危机的演进而愈演愈烈。

三、不再有效的超常规货币政策

3月16日,美联储在非议息日紧急下调联邦基金利率100BP至0-0.25%,并推出7000亿美元的大规模量化宽松计划。但这一组合拳仍未遏制住美股暴跌的态势,当天美股触及-7%、-13%两档熔断。3月17日,美联储宣布建立商业票据融资便利机制(CPFF),为市场提供流动性支持,但3月18日,美股再次熔断。

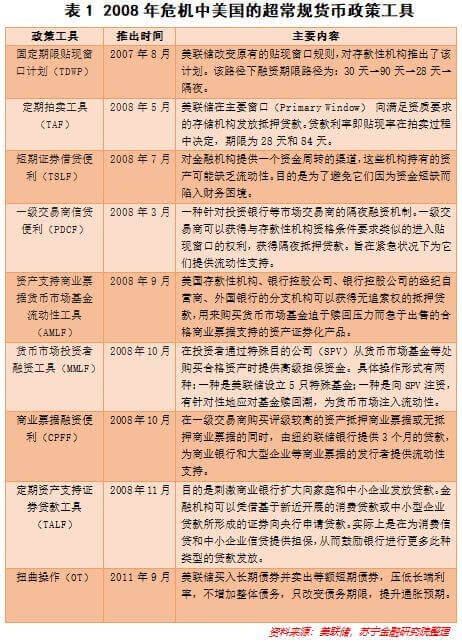

截至目前,美联储为救市已先后启用了PDCF、CPFF、MMLF、TALF、货币互换机制、无限量QE等超常规货币政策工具。参考2008年金融危机美联储采用的货币政策工具,未来美联储可能启用的工具选项有定期拍卖工具(TAF)、定期债券借贷工具(TSLF)、资产支持商业票据货币市场基金流动性工具(AMLF)等工具。

但以降息为代表的价格政策和以量化宽松为代表的各项超常规政策的空间越来越有限,这些措施都无法改变美国面临的结构性危机。纵观“大萧条”历史,真正效果明显的政策是货币与财政政策的配合,并将财政赤字货币化,才有可能改变市场对于经济的悲观预期,并阻止危机的进一步蔓延。

但不幸的是,一方面,现在美国财政政策的空间不大,2019年美国财政赤字占国内生产总值(GDP)的比重升至4.6%,远高于过去50年2.9%的平均水平。另一方面,今年正值美国大选之年,在居民贫富差距加剧,民主、共和两党日益分裂和相互仇视的情况下,财政政策的出台和实施面临掣肘。

总而言之,美联储和财政面临的各种掣肘导致后续各项经济政策的出台“举步维艰”,进一步经济刺激措施的空间受限。

四、结语

本轮疫情和油价暴跌共振引起美股暴跌的危机会不会最终引爆美国的经济危机,尚未可知。但在恐慌的时候,我们不要轻易做任何决定,努力工作,保持稳定的现金流,审慎投资。毕竟,如果危机真的来了,“资产贬值了”和“欠一屁股债破产了”虽然都不值得高兴,但也有天壤之别。

参考文献:

1、The Fading American Dream: Trends in Absolute Income Mobility Since1940,Raj Chetty et.al.;

2、Mobility Report Cards: The Role of Colleges in IntergenerationalMobility,Raj Chetty et.al.;

3、我们正站在全球金融危机的边缘,任泽平等。

4、美国资产负债表的“三重坍塌”如何演绎——本轮危机与1929大萧条比较,徐驰,张文宇。

本文由“苏宁财富资讯”原创,作者为苏宁金融研究院特约研究员石敢当

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号