本文共字,预计阅读时间。

摩根大通是世界上最大的投资银行之一。目前该银行管理着2.6万亿美元的资产,在100个国家运营,拥有250000个员工。这个巨大的银行集团服务对象涵盖了几百万用户,从个人投资者,小公司到大机构,投资机构和政府,其业务涵盖零售银行、企业银行、投资理财及投资银行四个板块。

当摩根大通的CEO Jamie Dimon说出比特币就是垃圾时,市场可能没有想到有一天摩根大通会涉及区块链,并成为区块链界中最活跃的金融机构。

如果仅仅对摩根大通为什么进入区块链领域进行怀疑,不妨看看摩根大通在科技方面的投入。

金融机构中科技支出最高的银行

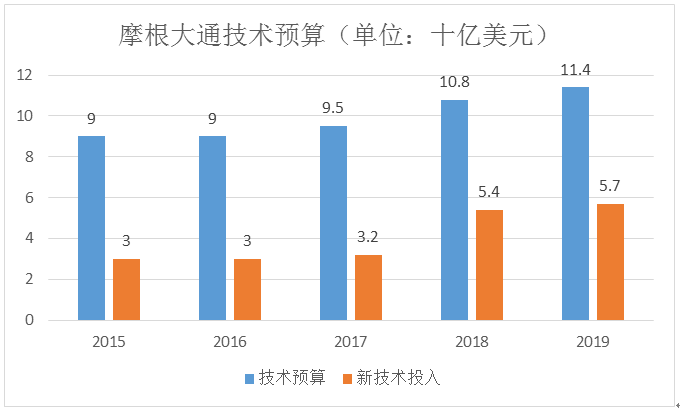

近年来,Fintech和Big tech都争先进入了金融领域。这些公司试图利用科技的力量,将“颠覆性创新”投入金融领域。人工智能、区块链、云计算和大数据能够显著地改变金融业务的业态和流程。一部分金融业务甚至试图取代传统金融科技的业务,传统金融机构面临客户流失的风险,大银行自然要采取防御姿态。根据CB insight媒体总结,2019年美国各大银行在技术预算方面进行了不小的开销。

虽然跟Amazon的288亿美元以及谷歌的母公司Alphabet 214美元相比还有差距。但美国银行的开销也已经不小。摩根大通更是其中的佼佼者,以114亿美元成为了第一。可见,从科技投入上,摩根大通、美国银行、富国银行和花旗银行已经和全美其他银行拉开了差距。那么,摩根大通为什么要进行科技方面的投入呢?

为什么投资科技

在BigTech和Fintech纷纷开展金融业务甚至开始申请金融牌照包括银行牌照时,传统金融机构的优势已经在降低,如果不采用技术并专注于用户的不同需求,为其提供低成本,高覆盖度的服务,那么客户将会被金融科技公司和Big Tech蚕食。

不能光看行业内部还要聚焦于行业外部的变革,摩根大通的CEO Jamie Dimon正是一位科技爱好者,他经常有时间就往硅谷跑动,有一句名言是:“我一生都在追寻科技!”正因为对科技保持着密切的关注,Jamie意识到了来自行业外竞争者的威胁,他表示摩根大通的真正对手并不是某家银行或者金融科技公司,而是亚马逊。正如Jamie Dimon在2014年的投资者日上说的:“当我去硅谷的时候,每一个人都想吃我的午餐,至少每一个人都想去尝试。”

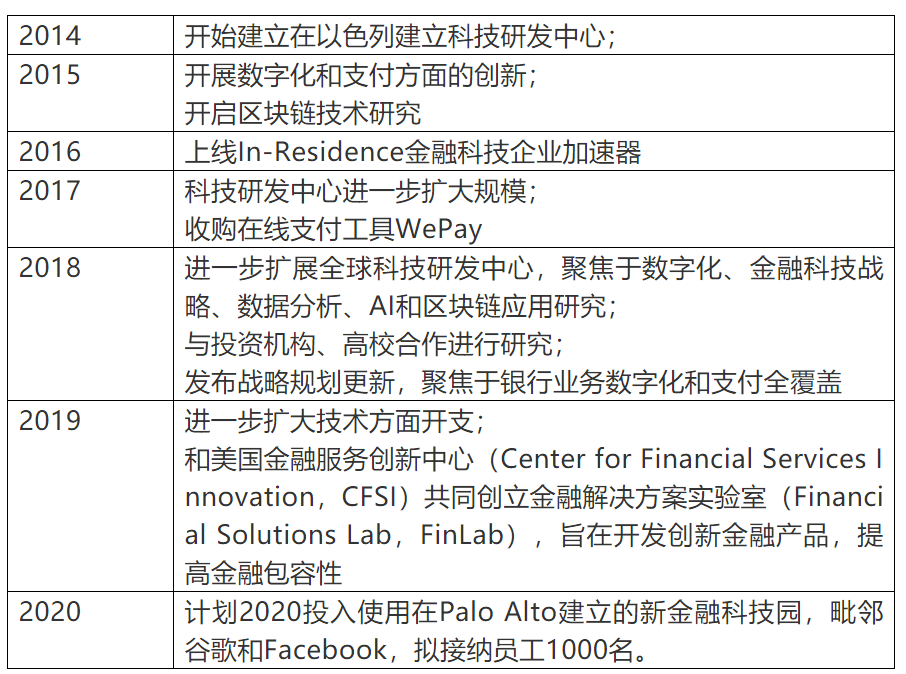

作为公司的总舵手,Jamie Dimon的战略和偏好主导了公司的决策。我们梳理了摩根大通在近6年关于科技的动态。

摩根大通每年也会投入大量的资金以发展科技,其科技投入约占公司营业收入的9%,净利润的40%,且占比逐年增高。

我们归纳了摩根大通拥抱科技的四个“抓手”:1、覆盖全球的技术中心;2、投资和并购;3、大规模引进技术人才;4、开放业务。

覆盖全球的技术中心

目前,摩根大通在全球有18个科技中心,总部位于以色列,包括纽约、伯恩茅斯和格拉斯哥,摩根大通所有技术部门的全球战略都由全球首席信息官Lori Beer管理。该中心的一大部分员工在反欺诈、信息安全、区块链、机器学习和云计算方面进行研究。科技中心研究的核心目的是考虑某些技术是否具有大规模的可扩展性功能,能够如何赋能金融业务,如何赋能摩根大通,这需要同时考虑技术和商业方面。

投资和并购

摩根大通一直是金融科技初创企业的积极投资者。自2012年起,摩根大通已经投资了31个金融科技企业,收购了2家金融科技公司,包括移动支付公司 Square、LevelUp 、在线投资平台 Motif,P2P 平台Prosper,云服务平台 InvestCloud,云支付平台Bill.com 等等。在CBinsight统计的银行投资数量排行榜上排名第三,仅次于高盛和花旗银行。2020年,摩根大通表示要在收购上更加激进,目标是金融服务和科技,这同样是源于感受到了来自Amazon、Google等Big tech以及小型金融科技公司的竞争。Jamie Dimon最近的一次会议上表示:“Apple、Amazon、Facebook、Google、微信、支付宝将带来某种形式的竞争;你将在支付、白标、黑标、银行和市场上展开竞争……而在并购方面,我们应该非常非常有创意。”

引进人才

摩根大通在近几年来从硅谷的业界和学术界引进了不少技术人才。2018年,摩根大通接近三分之一的招聘是来自非金融界。其中,重量级专家包括卡内基梅隆大学机器学习系主任Manuela Veloso,加入摩根大通后担任人工智能研究的负责人。Veloso也把她以前的CMU博士生之一Prashant Reddy和佐治亚理工大学教授Tucker Balch请来担任人工智能研究的主管。谷歌基于云的人工智能产品总监Apoorv Saxena,加入摩根大通后担任机器学习服务负责人。微软自然语言处理专家Geoffrey Zweig, 加入摩根大通后担任机器学习负责人,后于2018年离去。此外,从外引进的人才还包括雅虎设计部高级总裁、Google+创始团队成员、金融科技初创公司成员等。该行还聘请了大量在风险、交易甚至量子计算机机器学习领域拥有博士学位的顶尖研究人员。

开放业务

不少创新往往是由非系统内部的外部人完成。作为一个封闭的金融体系,摩根大通也开始意识到开放的作用。2016年,摩根大通上线了In-Residence项目,旨在将那些正在探索可能性边缘的创新者与一家银行的独特资源结合起来,以实现创新。这实际上类似于摩根大通的加速器,有初步的概念或产品开发想法的创业者可以利用其资源。创新者可以进入摩根大通的办公场所和靠近适用业务部门的空间,与摩根大通的工程师、商业领袖以及其间的所有职能部门并肩作战,能够在真实世界环境中迭代开发产品并快速测试产品。

摩根大通的科技投入,反应了金融机构应对科技巨头的战略威胁下的调整,反应了如下举措:

1、以覆盖用户需要的全服务为目标

摩根大通最大的竞争优势之一,是服务于用户的整个生命周期的能力。这家具有四个主营业务的银行可以支持客户的每一步需求,从开设他们的第一个运营账户,到拓展海外业务,再到为重要收购提供资金,或是帮助机构上市。科技的升级,让这家银行用来进一步覆盖以往因成本—收益比所限无法覆盖的长尾人群。2019年,摩根大通和美国金融服务创新中心(Center for Financial Services Innovation,CFSI)共同创立金融解决方案实验室(Financial Solutions Lab,FinLab),旨在开发创新金融产品,提高金融包容性。

2、以用户为核心打造个性化服务

如果将以覆盖用户的全生命周期为纵向视角,而以用户为核心打造个性化服务可以视为一种横向视角的延伸,当Amazon和NetFlix等平台开始强调以用户的增长为核心,意图提供多样化的服务,尤其是Amazon Prime为会员提供的阅读、娱乐等服务显著的提高了用户忠诚度和消费额度(会员用户平均比非会员用户多消费500美元/年)时。摩根大通也开始以提升用户订阅和用户忠诚度的视角来审视其业务。在19年的一次采访中,Jamie Dimon将摩根大通比喻为NetFlix,认为摩根大通更像是一个订阅为主的商业模式。

3、数字化和支付变革为首要战略

摩根大通运用科技的变革从数字化和支付开始。支付是以往被银行忽略的支付系统开始,而这也是金融科技和Big Tech试图打入金融系统的切入点。而数字化则能显著的提高客户覆盖率及服务范围。2018年摩根大通详细介绍了集团digital everything的科技战略,用一系列的经营业绩和调研结果表明了数字化的信心和决心,并总结了数字化转型的四个原因:客户是数字化的关键驱动因素、集团能够因数字化降低成本、为个人用户带来更多价值与为用户提供更好的服务。

摩根大通的区块链实践

2015年摩根大通的新产品部门成立,负责评估和建议摩根大通潜在的技术供应商——从云到大数据解决方案,也正是在当年,摩根大通开启了区块链方面的研究。

目前,摩根大通旗下涵盖三个区块链项目:底层架构Quorum、信息网络IIN和稳定币JPM coin。这些区块链项目都是围绕支付,尤其是跨境支付方面的创新。

失败的Juno

2015年,区块链迅速成为摩根大通新产品部门的主要关注点。经过评估当时的以太坊、Ripple和超级账本后,技术人员认为这些仍然不符合企业级的要求。因此在摩根大通内部建立了自己的区块链,该项目名为Juno,其被设计成一个可行的私有区块链,每秒有足够的交易量和节点以支持企业级的需求。

Juno成为了摩根大通在支付上面的探索方案,摩根大通在伦敦、东京和纽约的办事处部署,加快了交易结算速度,成为了JPM coin早期的雏形。该项目在2016年向Hyperledger基金会公开了Juno。

尽管取得了所有进展,但摩根大通当时还没有准备好将自己的全部力量和品牌放在区块链后。它不愿意宣布Juno和当时的支付试点,这也是该项目早期开发人员离开摩根大通创建自己的项目的原因。

Quorum

摩根大通目前的区块链平台Quorum和Juno同步开发,是一个为金融机构和企业的需要而设计的许可型区块链。

此前,银行对区块链的使用存在异议,包括信息的控制、获取和充分的公共透明度。不变性和快速可追踪性都很好,但传统银行不想向公众公开其全部交易记录。尽管区块链具有假名性质,但要揭开以银行规模和频率进行交易的组织的面具还是相当容易的。此外,智能合约暴露的威胁也将使这些组织非常担忧。因此Quorum旨在解决金融机构对区块链的许多关键担忧。

Quorum是建立在以太坊基础上的。它的功能与以太坊非常相似,但有四个主要区别:网络和对等权限管理、增加的事务和合同隐私、基于投票的共识机制和更高的性能。

Quorum有两种交易方式:公开交易和私有交易,前者的机制与以太坊一致。而私有交易的内容会以哈希值记录在公有链上,只有与交易相关的节点才能向Transaction Manager 和 Enclave(处理消息的加密与解密)来获得这笔交易内容。

IIN

摩根大通银行银行间通讯项目IIN于2017年作为试点推出,是该公司首个采用区块链技术的可扩展对等网络,旨在最大限度地减少跨境支付过程中的摩擦,使支付更快、步骤更少地送达受益人手中。目前,该项目已经有391家银行加入。

IIN由摩根大通Quorum提供支持,它允许成员银行实时交换信息,以验证付款是否已获得批准。该网络的主要贡献在于允许获准的银行交换有关合规检查和其他阻碍合规支付的例外情况的信息。IIN区块链技术主管Suresh Shetty表示:“从历史上看,代理银行之间是单向沟通的,但我们已经改变了它们之间的互动。当付款详细信息被标记为要确认时,不同的参与方可以同时进行交互,请求和共享信息。”

未来,摩根大通扩大的银行网络将促进包括拉丁美洲、亚洲、欧洲、中东和非洲在内的每个主要市场的全球跨境支付。

JPM Coin

JPM Coin于2019年宣布,这是一种与美元挂钩的稳定货币,可以从摩根大通银行账户兑换一美元。与Facebook的Libra 不同,JPM Coin与单一主权货币挂钩。JPM Coin主要用于J.P.Morgan相关联的机构客户间涉及支付的区块链应用场景,目的是方便银行间的资金结算,降低结算过程中的时间成本和财力成本,提高结算效率。目前,JPM Coin只在合作机构的跨行结算场景中得以应用。

JPM Coin试图解决金融市场的两个问题:昂贵而低效的结算过程,以及加密货币的波动性。目前,JPM Coin主要计划在机构之间使用,但未来存在向零售客户提供的可能性。

摩根大通的后发优势

Big Tech的平台业务具有破坏性优势,这些公司的数据、网络外部性和业务联动优势让他们可以低成本的扩张不同的领域。虽然,目前受监管约束,Big Tech尚未能进入金融服务业。金融机构创新的速度或许不及金融科技公司和Big Tech,所谓的破坏性创新也难以首先出现在银行内部。然而,金融集团的资金实力和用户基础成为了银行采用技术赶超的后发优势。未来,摩根大通可能会将自己也定义为一家科技公司。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号