本文共字,预计阅读时间。

2020年3月24日,中国保险行业协会对外发布了2019年度互联网人身保险市场运行分析报告。

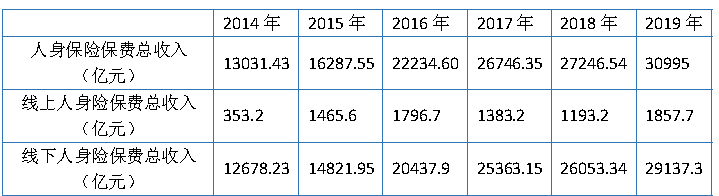

从总保费情况来看,2014年-2019年间,互联网人身保险的规模保费收入经历了下滑萎缩、调整回暖的阶段,经过近两年的调整,规模保费的增速恢复了正增长,2019年累计实现规模保费1857.7亿元,较2018年同比增长55.7%。参照银保监发布的《保险业经营情况表》中的数据,2019年全行业人身保险保费收入为30995亿元,从而计算出互联网人身保险保费收入占比约为6%。

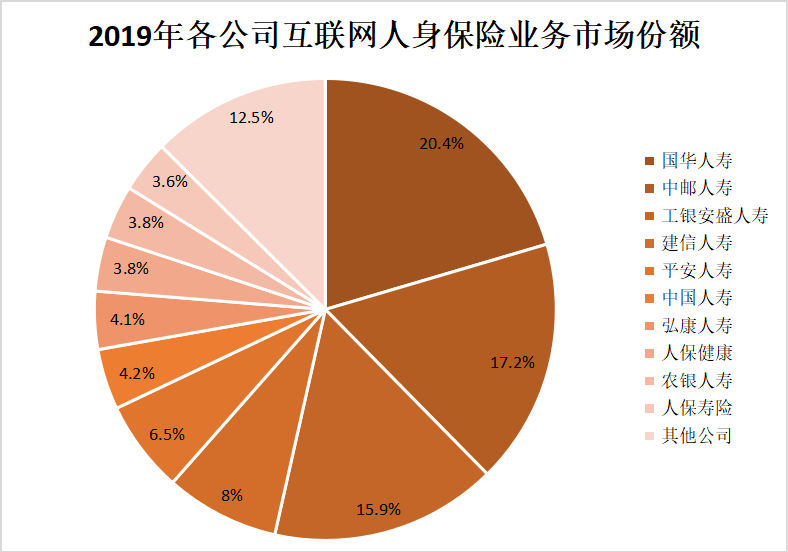

保险业协会根据62家开展互联网业务的人身险公司提供的2019年经营数据,得出了各公司年度规模保费和业务增速的排名。其中国华人寿以累计379.8亿元的规模保费位列首位。前十家公司累计实现规模保费1624.8亿元,占互联网人身保险总规模保费的87.5%,行业集中度较高。排名前列的公司中,中资保险公司和银行系保险公司占比较大。

从业务增速的角度来看,2019年有39家公司的互联网人身保险业务实现不同程度的增长,增长幅度最大的为英大泰和人寿,其规模保费较2018年同比增长了700多倍。从业务增速排名中也可以看出,中小寿险公司的互联网人身险业务正在加速增长。

线上渠道——第三方平台优势明显

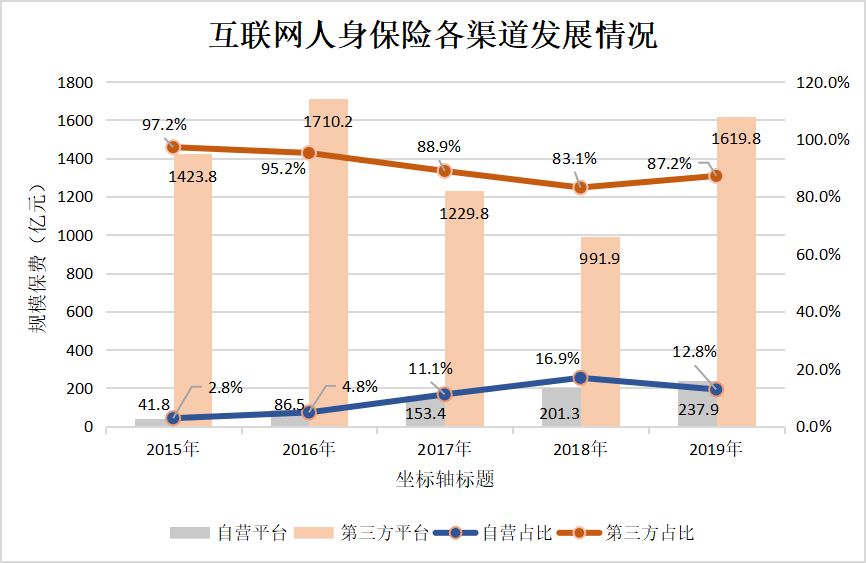

在线下渠道中,依靠多年积累得到强大销售网络的险企会更加容易占据统治地位,但在线上渠道中,各大险企的自营平台却并不“吃香”。报告中提到,2019年互联网人身保险业务主要以第三方平台为主,累计实现规模保费1619.8亿元,占互联网人身保险总规模保费的87.2%。而官方自营平台达到的规模保费仅237.9亿元,占互联网人身保险总规模保费的12.8%。虽然2019年累计官网流量达到了61.5亿人次,较去年同比增长了3.2%,但是通过保险公司自营平台进行投保的客户数量较2018年同比减少了18.8%,合计只达到了1039万人次。

因此,互联网人身保险的渠道经营模式仍然呈现以第三方平台合作为主,公司自营平台为辅的发展格局。数据显示,61家公司与第三方平台合作开展互联网业务经营,51家公司通过公司自营平台展开经营,50家公司采取自营平台和第三方平台“双管齐下”的模式。

这里就需要我们思考,第三方平台是凭借什么优势遥遥领先于官方自营平台呢?

人身保险线下转型线上,可以说得流量者得天下,像阿里巴巴、腾讯等互联网巨头,本身就是巨大的流量池,而且经过多年的发展,这些互联网品牌已经深入人心。平台与用户建立了信任,那么在第三方平台投放保险产品信息,很容易就提高了产品的知名度以及购买量。

自营渠道和第三方渠道的较量,也是“保险基因”和“互联网基因”的较量。在互联网保险领域,专业的保险服务是基础,但想要吸引互联网用户,第一步还是要抓住他们的注意力,这就需要对用户行为有深刻的了解。第三方渠道更熟悉用户的需求点,深谙互联网流量玩法,获客、运营、转化的方式很多,而且还在不断迭代更新。互联网已经改变了很多行业的销售模式,对保险销售的变革也是大势所趋。

此外,在科技赋能下,第三方渠道可以提供的保险服务也越来越完善。现在我们已经不能简单地把第三方渠道看做流量提供方,他们已经渗透到了产业链的各个环节。前段时间轻松集团联合信泰保险推出了新的重疾险产品,轻松守护重疾险,这就是一个很典型的例子,第三方渠道在获客的基础上,也在向产业链上游延伸,他们在更完整地参与这个行业的革新。

近几年,各大保险机构不仅加大了保险科技方面的投入,与互联网巨头的合作也日渐紧密。除了渠道合作外,保险公司也在通过股权投资等方式加深与互联网公司的联系。最近滴滴入股现代财险的消息引起了行业关注,其实保险公司对互联网的投资也不少:太保投资了蚂蚁金服、海保等项目,泰康投资了360、度小满等。保险与互联网的进一步结合一定会给销售渠道和销售方式带来更多的变化。

互联网人身险业务结构持续调整

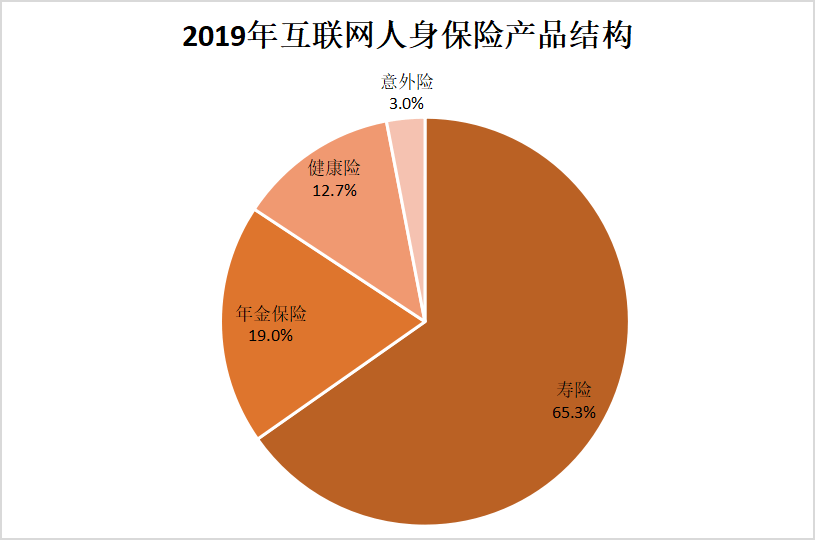

业务结构方面,寿险、年金保险和健康险均实现不同程度增长,意外险出现下滑。

寿险仍为互联网人身保险业务的主力险种,全年累计实现规模保费1212.4亿元,同比增长79.5%,年金保险成为第二大险种,累计实现规模保费353.2亿元,同比增长4.5%,健康险累计实现规模保费236亿元,同比增长了9.2%。

一方面,随着人们消费水平和保险意识的提高,新一代成为了购买保险的主力,开始有了为家人选购寿险或者是健康险的需求;另一方面来说,我国步入老龄化社会以来,中老年人对年金保险的需求量也大大增加,这就对保险业提出了新的要求,其线上业务结构也就发生了一定的调整,各大险企除了加快线下转线上的发展步伐,也加大力度推进发展长期储蓄型和保障型的保险。与2018年相比,短期产品规模保费下滑48.8%,定期寿险、终身寿险等保障类产品规模保费则快速上升,同比增长76.7%和66.7%。长期养老金保险保费规模也实现陡增,同比增长达92.4%。

在整个保险行业加速回归保险保障本源的大背景下,互联网健康险也保持了连续5年的稳定快速增长的趋势。

互联网人身险市场之后又将如何发展

互联网人身险市场优劣势并存。

一方面,第三方平台为保险业带来了巨大的获客量,互联网上的产品信息也十分透明,客户可以在对比多家产品之后选择最满意的来购买。越来越快捷的互联网支付方式,也为线上销售渠道提供了更多的便利。保险+科技已经被各大险企提上了战略布局层次,越来越完善的线上购买、理赔的服务体系,势必会为互联网人身险的发展添一把火。

另一方面,随着网民数量增长率的下降,网络用户群体趋于稳定,除了规模保费排行前列的公司可依靠集团的庞大客户资源外,其他经营互联网保险业务的公司通过第三方平台来获客的成本越来越高。此外,目前互联网人身险的产品类型相对单一,不能满足越来越多的互联网保险客户的需求。而且,现在的线上保险产品价格战已经进入白热化阶段,进一步降价的空间越来越小,如何跳出价格竞争,在保障、服务等其他方面形成竞争优势,也是接下来各险企需要考虑的问题。

今年年初的突发疫情,也加速了各大险企线下转线上的步伐。中国平安、泰康保险等险企的高管齐上阵,参与线上直播,力争在这特殊的时期通过线上渠道为公司带来最大的利益。这些直播也在一定程度上反映出各大公司之前对拓展线上渠道的规划。

在政策上,2019年中国银保监会在前期征求意见的基础之上,起草完成了《互联网保险业务监管办法(征求意见稿)》,也将促进互联网人身险市场的长期健康有序发展。

互联网的飞速发展对于各行各业来说都带来了不小的冲击。对于保险行业来说,这既是挑战但也是机遇。未来要想促进互联网人身险的发展,为客户提供更加全面的保险条款解释、理赔支持,在科技和服务领域继续做深做强是必不可少的。互联网保险还有很多有趣的问题需要探索、解决,非常期待看到更多新的玩法。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号