本文共字,预计阅读时间。

Part 1 目标人群分析

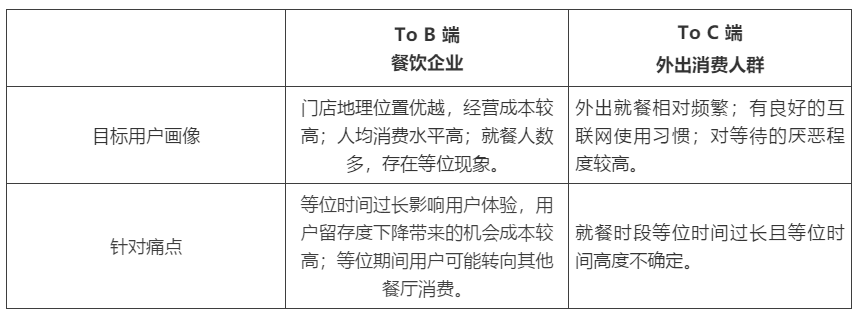

1.1 目标人群

1.2 实现方式

等位险考虑采取和大众点评、美味不用等、支付宝口碑等餐厅排号平台合作的形式覆盖目标人群。随着移动互联网的发展,餐饮消费场景下越来越多的年轻人使用排队餐饮APP软件。以餐饮 SaaS 服务商“美味不用等”为例,截至目前,美味不用等已覆盖300多个城市,1.5亿+人群,已成为餐饮行业线下支付入口。美味不用等与大众点评、百度、支付宝等在线流量巨头达成战略合作,实现7亿+优质流量共享。等位险可以利用该类等位平台上积累的数据优化保险产品设计、定价,实现精准覆盖目标人群。

Part 2 市场需求分析

基于对餐饮行业发展速度、规模的把握和对消费人群的画像,可以发现市场对等位险存在大规模的需求。

餐饮行业的大体量和高成长速度《2019中国餐饮业年度报告》显示2018年,全国餐饮收入42716 亿元,同比增长 9.5%,高于同期社会消费品零售总额增速。2016年中国餐饮门店数量达到602.1万家,2017年共计566.6万家。

顾客群中强调性价比、体验感、个性化的90后成为消费主力,消费理念发生转变,用户逐渐由价格敏感转向时间敏感、服务敏感。等位时间过长且时间不确定带来的体验感较差,等位险的购买一定程度上可以弥补用户的时间成本和心理落差。

此外,餐饮行业面临激烈的市场竞争,技术发展和消费升级的背景驱使餐饮企业在优化用户体验和提高客户留存的相关产品和技术上加码布局。等位险的提供可以帮助餐饮企业改善用户体验,提高餐厅的翻台率、就餐率和消费者进店率等,为餐厅带来客流量,并实现利益最大化,契合餐饮企业当下需求。

平台方通过积累的用户基础和海量数据与本保险合作,通过与保险卖方的利润分成可以让平台积累的流量变现,也能通过服务的优化提高平台的用户活跃度。

Part 3 场景和营销分析

本保险是依赖于大众点评、美味不用等、支付宝口碑等餐厅排号平台的产品,故应用场景主要为互联网取号平台。

本保险营销首先是和平台建立合作关系,通过平台界面运营,保险利润与平台进行分层。面向C端客户,前期可以采用免费体验的模式,让用户感受到等位保障,之后推销月卡、季卡等打包卡形式吸引用户购买。面向B端客户,前期保费可以稍低,等商家看到等位险带来的用户留存后再逐渐恢复正常价格。随着等位险黏性增加,等位险会成为需要等位商家给用户提供的必备保障,从面向C、B端逐渐过渡到面向B端的产品。

Part 4 产品设计

4.1 购买方式

当用户在平台取号排队时,下方出现是否购买等位险的勾选框,用户可按需购买。

方案一:用户按次购买,每次排队付钱。

方案二:用户打包购买,用户购买等位月卡、季卡、年卡等,从此在所有商家等位一律有保障。

方案三:商家购买,所以在该店等位的客户均可享受等位险,保障用户等位时间,吸引用户等位,减少等位间客户流失。

4.2 费率设计

保险金额根据餐厅历史等位数据变化,如果同时段餐厅等位时间高度不确定则费率高些,如果同时段餐厅等位时间基本稳定,则费率相对较低。经初步测算,单次等位险价格在0.1元-5元之间。打包购买和商家购买会有一定折扣。具体费率待进一步详细测算。

4.3 出险判断

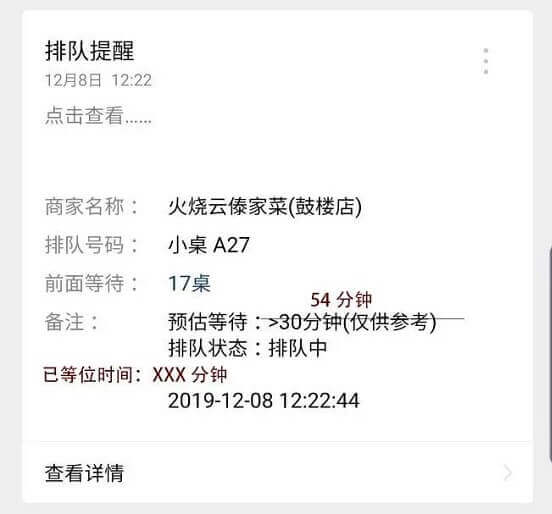

美味不用等排队提醒界面如下所示。我们将进一步改进界面,通过大数据分析将等待时间具体化,同时增加已排队时间。如果用户已排队时间超过预估等待时间则出险。

4.4 赔付方式

为减少道德风险,本保险不采取现金赔付,而是采取消费减免的方式,等位超时后,用户在餐厅消费将获取一定金额折扣。这部分减免赔付可以有如下承担方式。

方案一:本保险完全赔付,给予商家损失的消费金额。

方案二:本保险和商家按比例承担,在此模式下保险费用可适当降低。

(文/五道口金融学院2019级硕士生 李晟 刘佩瑶 罗旋 王禹清)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号