本文共字,预计阅读时间。

Part 1 产品简介

1.1 产品背景

随着世界各大体育赛事联赛的发展壮大以及线上转播技术的进步,球迷群体的数量在日益增加。在赛场上展现出高超技巧并时常成为比赛胜负关键的球星们就越来越成为大众津津乐道的话题,众多球星的粉丝群体开始如雨后春笋般出现。

我们注意到很多球星和俱乐部具有十分忠实的铁杆粉丝群体,如梅西、C罗、内马尔、伊布、武磊以及巴塞罗那、皇家马德里、尤文图斯等,在这些球星因严重受伤长期休赛或者俱乐部发生头部明星转会到其它俱乐部的事件时,对应的球迷群体会产生极强的负面情绪,精神偶像的崩塌会让他们丧失很大一部分生活乐趣,而保险产品的风险对冲功能则可以为这些事件带来的负面情绪提供较好的缓解作用。

1.2 设计思路

基于此,我们团队考虑设计一款名为“球迷保”的互联网保险产品。球迷是投保人,球星是保险标的,初步设想包括两类产品:

球员受伤险,即粉丝通过支付一定费用、以喜爱的球星为标的进行投保,若球员出现较长时间的伤病情况则该粉丝会得到一定的金钱补偿,以缓解其因喜爱球星的休赛产生的负面情绪。

球员转会险,我们知道很多球星对某一球队的作用至关重要,例如之前的C罗之于皇马,所以假如某个粉丝是“队迷”而不是“人迷”,球队内某些球星的转会就会对该球队的成绩产生很大负面影响,因而给这个粉丝带来负面情绪,这时如果之前购买了该球员的转会险,就会得到一定的补偿。

1.3 互联网思想

场景化 针对球迷

低成本 仅补偿粉丝精神损失,相对寿险等产品保额较小,获客成本低

定制化 对喜爱的不同球星均可投保

Part 2 目标人群分析

2.1 客群选择

在产品初创期,我们团队考虑首先深耕特定目标客群。由于足球是世界第一大运动,且足球领域各大联赛和俱乐部机制相对发达,符合球迷保的应用场景,因此我们将足球球迷作为第一步的目标客群,第二步再计划拓展如篮球等其它领域。

另一方面,国内目前专业足球讨论社区如懂球帝、特定球队&球星百度贴吧等较为发达,特定风格和思想的球迷高度集中,天然适合定制化的互联网保险产品投放,这些专业足球社区也可有效为球迷保进行宣传和导流。

2.2 客户特征分析

据《nielsensports》数据显示,足球迷结构上看,城市人口中有32%为球迷,男性人口中足球迷占45%,女性人口中足球迷占20%,而16至24岁年龄段内,足球迷占42%。

我们可以发现,足球迷中男性、城市人口、且年龄在20-30岁区间左右的群体人数最多,这部分人受过教育、素质较高,能够理解保险的用途,同时乐于接受新事物。另外,他们对各个球星和球队的变化十分关心,每天会花大量的时间浏览相关新闻并在社区进行讨论,如懂球帝app的每人每日打开频次是8-12次。如果自己关心的球星或球队出现一些变故,他们的感情会受到较大冲击。

Part 3 市场需求分析

3.1 需求描述

考虑粉丝对球星的热爱程度,我们团队认为他们对球迷保产品的需求力度是十分强劲的,这款保险能够有效对冲粉丝们因突发事件自身效用变动带来的风险。

3.2 市场前景

足球迷规模上,据《nielsensports》发布的2018年世界足球报告显示,中国足球迷人数在2017年达到1.87亿,对足球感兴趣的人口占比也从2013年的27%增加到2017年的32%,呈明显上涨趋势,未来国内足球迷数量有望进一步提升。

国内专业足球社区方面,懂球帝作为足球新媒体社区,以大量优质原创的UGC内容吸引用户,平台上汇聚了海量高质量球迷,截至2017年8月,装机量已突破3000万,日活用户在200-300万人之间。除此之外,相关足球贴吧也是老牌球迷的聚集地,以几个较大足球相关贴吧关注人数和发帖数举例,截至2020年3月,巴塞罗那吧关注数为346万,发帖数为7037万;皇家马德里吧关注数为380万,发帖数为7050万;利物浦吧关注数为220万,发帖数为4587万。

可以看到,国内近2亿的足球迷基数叠加专业足球社区为高质量粉丝进行的高效划分,让球迷保应用的市场前景极为广阔。

Part 4 费率设计

4.1 球员受伤险费率设计

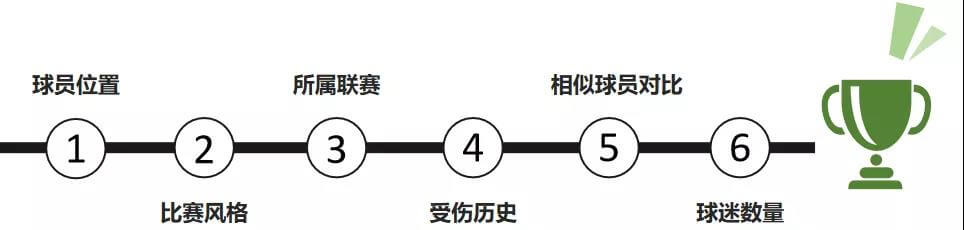

球员位置

根据球员位置调整费率。足球运动员中,中锋、边锋、影锋等进攻球员的受伤概率较高,前腰、中前卫、边前卫等中场球员的受伤概率次之,中后卫、边后卫、后腰等后防球员的受伤概率较低,门将的受伤概率最低。受伤概率越高的位置,保险费率越高。

比赛风格

根据球员的比赛风格调整费率。即便是相同的位置,不同的比赛风格也会有不同的受伤概率。比如前锋中,速度型球员的受伤概率较高,站桩型球员的受伤概率较低;球风花哨的球员受伤概率较高,球风朴实的球员受伤概率较低。

比如巴西头牌巨星内马尔和阿根廷头牌巨星梅西,两人的位置都是边锋,都以盘带突破见长。但内马尔球风花哨,经常因为带有羞辱性的动作导致对手的恶意犯规,所以受伤概率很高,14年到19年共有17次受伤。而梅西过人的动作非常简洁,同时因为重心较低,更容易在激烈的对抗中保护自己,所以受伤概率较低,14年到19年共有5次受伤。

因此,需要结合球员的风格,调整其受伤的预期概率,并依次调整保费。

所属联赛

根据球员所属联赛调整费率。不同联赛的身体对抗强度不同,裁判的吹罚尺度也不同。如英格兰超级联赛,身体对抗强度大,裁判的吹罚尺度较为宽松,同时湿冷的天气也会导致受伤概率增加,因此英格兰联赛的球员的保费费率需要相应提高。而西班牙甲级联赛崇尚技术流,裁判吹罚尺度严,天气也晴朗温和,因此保费费率可以相应降低。

受伤历史

根据球员的受伤历史调整费率。相当一部分伤病是无法完全康复的,特别是膝盖、比目鱼肌等部位,一旦受伤就会反复劳损。对于这些部位有过伤病史的球员,应该提高保费费率。

相似球员对比

根据相似球员的受伤数据调整模型。全世界有60万的职业足球运动员,但可以称得上球星,有粉丝愿意为之投保的只有数百人。但无论是超级巨星还是角色球员,面对伤病的危害都是平等的。因此,我们可以通过分析相似球员的受伤数据,更准确的建立模型,估计球星的受伤概率。

球迷数量

根据球员的球迷数量调整费率。最为顶尖的球员,如梅西、C罗等,拥有大量的球迷,因此购买他们的球员受伤险的人数也是最多的。这会导致风险过于集中,一旦梅西或C罗受伤,我们将会面对极大的赔付压力。因此,对于球迷数量较多的球星,需要适当提高保险费率,控制投保人数。

4.2 球员转会险费率设计

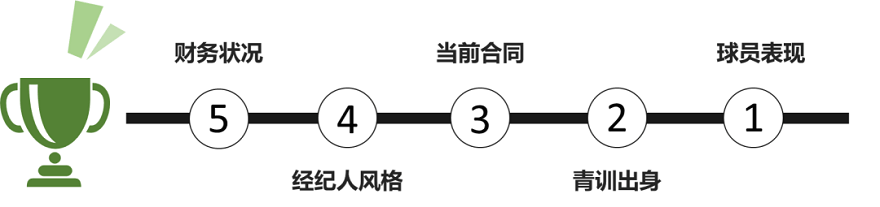

球员表现

根据球员表现调整费率。球员的表现决定着能不能在球队有自己的一席之地,也是赛季结束后是否会转会的决定性因素。通常来说,球员表现越差,转会概率越高,没有一家俱乐部会愿意养一个上不了场的球员。同时,对于非豪门的俱乐部而言,球员表现越好,转会概率也越高,因为这些俱乐部留不住崭露头角的新星们。因此,我们需要根据球员的表现调整转会险费率。

青训出身

根据球员是否为当前俱乐部青训出身调整费率。足球世界不乏只效力过一家俱乐部的球员。梅西13岁时加入巴萨青训营,一步步成长为世界巨星,巴萨成就了梅西,梅西也成就了巴萨。对于梅西而言,巴萨是他成长的地方;而对于巴萨而言,梅西是自己的孩子。因此,梅西转会到其他俱乐部的概率是极低的,所以转会险费率也会较低。而另一名世界级巨星C罗,出身葡萄牙体育青训营,2003年转会至曼联,2009年转会至皇马,2018年转会至尤文图斯。相比于梅西而言,C罗转会至其他俱乐部的可能性高很多,因此转会险费率也会相对较高。

当前合同

根据球员的当前合同调整费率。球员的转会往往发生在合同期的倒数第二或倒数第三年。首先,俱乐部很少将买入才一年的球员卖出,因为这意味着管理层转会政策的失败。对于不能适应球队体系的新球员,俱乐部往往会给两到三年的时间适应,然后才会考虑卖出。同时,俱乐部也很少会让球员在合约的最后一年转会,因为这时球员已经是自由身,无法给俱乐部带来转会费。因此,合同期的倒数第二或倒数第三年是比较合适的转会时间,所以我们需要据此调整转会险费率。

经纪人风格

根据球员的经纪人风格调整费率。经纪人是可以从球员的转会费中赚取抽成的。比较贪婪的经纪人,比如拉伊奥拉,会劝说自己手下的球员频繁转会,以获得高额的转会费抽成。而门德斯等经纪人,比较注重球员形象和职业发展,因此旗下的球员转会频率较低。此外,很多球星的经纪人是他们自己的家人,这种情况下也不会出现为了赚取转会费抽成而频繁转会的情况。因此,我们可以根据球员的经纪人风格调整转会险费率。

财务状况

根据俱乐部的财务状况调整费率。俱乐部也是贫富差距明显的,大巴黎、曼城等背后站着中东土豪的俱乐部,从来都不会因为缺钱卖球员。而阿森纳这样的俱乐部,经济比较拮据,为了建新球场,卖了几任自己的队长。因此,财务状况较差的俱乐部的球员,转会险费率需要适当调高。

Part 5 出险判断

受伤险出险判断

球员的受伤级别分为轻微伤病、中等伤病、严重伤病,根据球员因伤不能比赛的时间长短进行划分。以球员伤病发生的日期为起始日,球员重新入选正式比赛大名单为终止日,小于一个月的为轻微伤病;一个月以上,四个月以下为中等伤病;四个月以上为严重伤病。

转会险出险判断

根据新赛季俱乐部上报的球员注册名单进行判断,如果投保球员不在该俱乐部的球员注册名单中,则判定为该球员已转会离开。

Part 6 赔付方式

球员表现

我们会根据投保人的付款方式,将赔付金汇至投保人,包括但不限于银行账户、支付宝账户、微信账户。

Part 7 营销策略

7.1 与专业足球讨论社区合作

由于国内如懂球帝、相关足球贴吧的用户群体质量较高、黏性较大,球迷保与这些社区合作进行广告投放,可以很好地达到优质用户导流的效果。

另外我们也可以观察到这些讨论社区天然自带场景化特征,例如懂球帝中粉丝可以选择各自支持的球队,因而具有不同的用户界面,贴吧也分化为巴塞罗那吧、国际米兰吧等,方便我们团队进行精准化的营销策略。

7.2 与专业足球转播平台合作

国内目前相关足球转播平台众多,如PP体育、腾讯体育、爱奇艺体育、CCTV5等,这些平台用户规模巨大,与它们合作进行广告投放也能起到不错的宣传和导流效果。

Part 8 场景分析

8.1 球迷小颖为C罗投保球员受伤险

小颖是一名女球迷,从刚开始看球时就喜欢C罗。从喜欢他的帅气,到喜欢他的坚毅、自律和勤奋,小颖成为了C罗的铁杆粉丝。

2016年欧洲杯,C罗带着并不算强大的葡萄牙国家队,一路披荆斩棘,杀入决赛。决赛第25分钟,C罗被对手铲伤。他倒在地上,流下了悲情的泪水。一只蝴蝶在他身边飞舞,仿佛也在为他难过。正在观看直播的小颖也早已忍不住流下泪水,她知道这很可能是C罗带领国家队冲击欧洲杯冠军唯一的一次机会了。她能想象自己的偶像此时有多难过多绝望,可蝴蝶飞不过沧海,又有谁忍心责怪。

经过这次事件,小颖决定为C罗投保球员受伤险,每赛季的保费为100元。2018年,C罗膝盖受伤,休战两个月,保险公司判定为中度受伤。小颖收到了500元的赔付,并用这笔钱吃了两次海底捞,安慰了自己受伤的心情。

8.2 球迷小睿为内马尔投保球员转会险

小睿从初中开始看球,那时候正是巴萨王朝如日中天的时候。他们踢着艺术足球,横扫欧洲,所向披靡,被誉为“宇宙队”。小睿很快就成为了巴萨的粉丝。

然而,随着中场核心哈维和伊涅斯塔的老去,巴萨雄风不再。为了恢复宇宙队的荣光,巴萨的管理层运作了一次重要转会,买入了巴西头牌内马尔,与巴萨的中锋苏亚雷斯、右边锋梅西组成了“MSN”组合。磨合了一个赛季后,巴萨又一次捧起了欧冠奖杯,内马尔也荣膺最佳射手。小睿感受到了内马尔对巴萨的重要性,为内马尔投保了球员转会险,每赛季的保费为100元。

2017年,大巴黎直接为内马尔支付了2.22亿欧元的天价违约金,从巴萨带走了内马尔,这也直接导致了巴萨竞技水平的下降。保险公司判定内马尔已转会离开巴萨,向小睿赔付了800元的保险金。小睿用这笔钱购买了CPA的网课,决定以后少看球,多学习。

(文/清华大学五道口金融学院2019级硕士生 丁睿 赵心语 丁悦成 朱文鹏 钱诚)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号