本文共字,预计阅读时间。

开放银行和修订的《支付服务指令》(PSD2)改变了零售银行业之外的游戏方式。这也对中小型企业(SME)银行业务以及在一定程度上对公司银行业务带来影响。新规定要求银行向第三方提供访问活期账户数据的权限,并允许第三方代表中小企业发起付款,从而改变了小企业银行业务以及他们的付款方式和收款方式。

由于老牌银行的服务不足以及对于改善服务缺乏进展感到不耐烦,中小企业已经开始转向替代金融服务提供商的一系列产品和服务,包括利润丰厚的产品和服务,例如支付和贷款。除非银行可以创建能够解决中小企业痛点并提高服务水平的产品和服务,否则PSD2和开放银行业务可能会加速这种转变。为此,银行需要做更多的工作,而不仅仅是更好地交付其现有产品。他们将需要增强其数字和数据分析能力,并建立合作伙伴生态系统,以改善个性化并提供更多的增值服务,而不仅仅是满足中小企业的金融需求。

但是,通过定义第三方请求信息或发起付款的程序,银行将仍然处于安全的中心位置,从而加强了其作为看门人的地位。由于中小型企业重视安全性,因此,如果银行改变其服务产品以跟上新兴竞争对手的步伐,它们可能会保持优势。但是,他们不仅要注意市场上的竞争产品,不仅要挑战诸如Tide、Coconut和Holvi之类的挑战者银行和金融科技银行,而且要注意诸如会计平台提供商Xero和Sage Pay等各种新进入者以及市场平台公司像亚马逊,这些平台公司会拓展他们的地位以实现银行脱媒。

在本文中,我们研究了中小企业与金融服务提供商面对的问题,并研究了基于PSD2和开放银行业务的新的应用场景和主张如何能够帮助克服其中的一些挑战。然后,我们讨论提供新主张将如何影响银行的运营模式和能力。

中小企业银行业务挑战

尽管中小企业约占所有商业银行收入的一半,但从历史上看,银行在为该领域提供服务方面的投资不足。实际上,在全球金融危机之后,银行在为中小型企业提供融资方面减少投入,从而为使用新技术在支付和传统贷款方面提供创新服务的另类金融公司铺平了道路。

面对满意度下降和中小企业转向其他公司,银行已开始对其中小企业界面和渠道进行投资。有两个因素限制了银行改善服务的努力并阻止了向替代提供商的迁移:

1)缺乏对银行以外的中小企业数据

银行查看聚合财务状况的能力有限,因此它们可以运行高级分析和现金流量工具。由于中小企业需要严格管理其现金状况并优化资金来源,因此这是一个关键缺陷。

融资和金融服务提供商的选择是有限的。由于各银行的要求和标准各不相同,因此如果不提交大量信息或上传财务数据(例如最近的交易)就无法比较利率和融资条款。

由于信息有限,银行和另类金融贷款机构通常无法准确评估中小企业的信誉,从而无法相应定价或定制产品和服务。

2)缺乏整合技术

与银行端到端的连接通常仅提供给大型公司。因此,中小企业必须通过需要手动上传或在线和离线步骤通过割裂的端口进行。

对于中小企业而言,管理企业对企业(B2B)的付款通常是一个痛点,因为其中涉及人工工作(采购、发票和对帐),并且付款时间缺乏透明度,这影响了营运资金管理。有限的技术集成意味着端到端解决方案的发展在SME领域也受到限制,这与大型企业可以使用的解决方案不同。开放银行业务和PSD2推动了中小企业银行交易数据共享的不断发展,以及应用程序接口(API)的标准化,API可以用于集成技术。成功的公司将向市场推出解决方案,以解决中小企业的痛点并提供增值服务。

PSD2中出现的应用场景

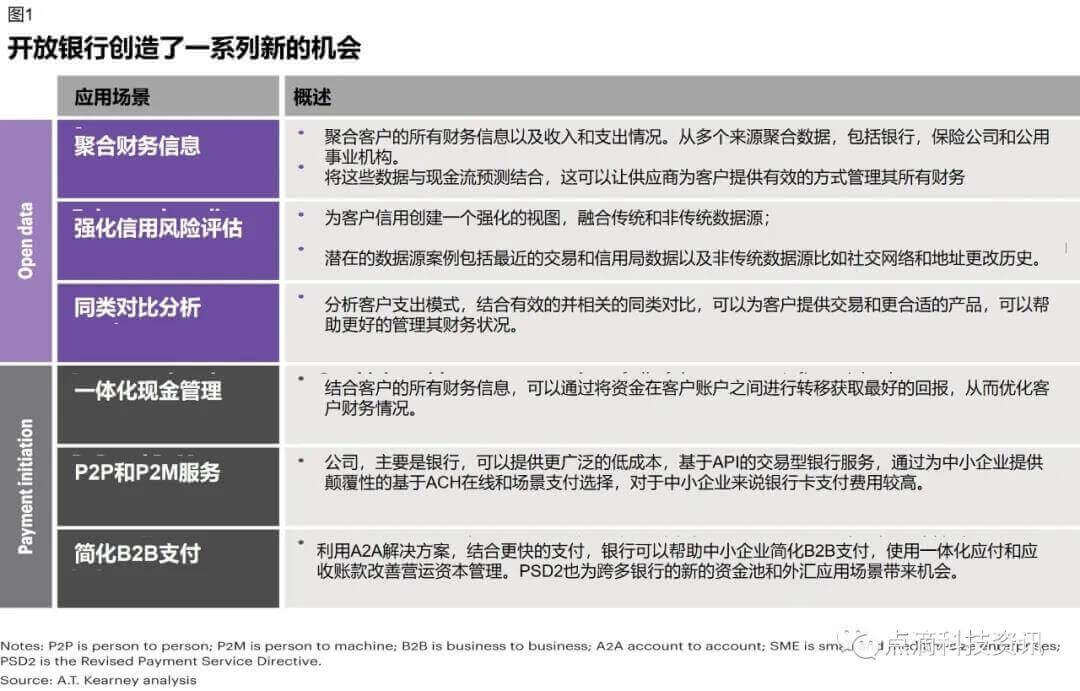

开放银行业务和PSD2将引导向开放数据转变。当客户选择加入时,银行和其他第三方将有权访问该客户的经常帐户数据,这将促成一系列帐户聚合和其他开放数据应用场景(见图1):

聚合财务状况。 合并帐户将显示跨银行或地区的汇总财务状况,并链接到诸如保险、信用卡帐户和租赁等费用。如果将此功能与现金流量预测工具和数据分析相结合,则银行可以解决中小企业对现金流量和流动性管理的主要担忧之一。这项新服务可以成为与中小型企业进行数据驱动型对话的基础,使银行和其他公司可以将自己定位为增值顾问或管理座舱。大型银行已经在为企业提供解决方案,以通过仪表板和其他增强功能监控其绩效。巴克莱银行、汇丰银行、劳埃德银行和苏格兰皇家银行均向中小企业和中端市场客户提供用于汇总现金管理的产品。诸如Tide、Holvi和Coconut等其他公司也提供了聚合解决方案, 主要集中在会计和记账,可以进行支付跟踪、计税和准备开票。

增强信用风险评估。结合实时分析,访问最近的经常账户交易(了解公司如何使用其账户,信贷和付款)可以改善传统上仅基于征信局信息的信贷评分模型。例如,劳埃德(Lloyds)的业务工具箱(Business ToolBox)除了提供帐户交易数据外,还提供对公司和董事的无限制信用检查。该数据将使银行和另类贷款机构能够及时提供信贷,并提供更精确的价格和针对特定中小企业要求和信贷状况的产品定制。结合资产负债表,银行账户和信用登记数据的“信用护照”等产品将在银行和另类贷款机构中获得吸引力。

对等比较分析。公司可以使用开放的API从会计平台和销售分类帐中收集数据,并与数据分析结合,以对诸如市场份额增长或公用事业支出等方面进行同行分析。例如,巴克莱的SmartBusiness Dashboard提供了营销效果工具,作为可自定义业务仪表板的一部分。

帐户聚合将很快成为一种商品。实际上,这已经在成熟市场中发生。对于中小型企业而言,真正的价值在于基于智能数据分析的见解,建议和自动提示,这些提示可以建立在帐户聚合的基础上(见图2)。监控带来的其他见解可以使银行和另类贷款机构更加主动,并及时提供预先批准的信贷额度。许多中小企业愿意为基于数据分析的增值服务付费,以帮助他们成长。

除开放数据外,开放银行业务还将触发向开放API的转变,从而允许第三方代表中小企业发起付款。这种转变将催生由付款发起服务提供商(PISP)驱动的应用场景:

集成现金管理。公司可以超越数据聚合和推荐,代表中小企业在帐户之间进行付款,以最大程度地提高回报并降低资金成本。上面详述的所有大银行和第三方的帐户聚合解决方案也都提供了自动付款,这已经是企业帐户的标准功能。

个人对个人(P2P)和个人对机器(P2M)服务。金融公司,主要是银行,可以通过为中小企业提供颠覆性的,基于ACH的在线和店内付款方式,来提供更广泛、更具成本效益的交易服务,而后者发现使用银行卡付款很昂贵。

简化的B2B付款。PISP可以利用实时付款及其附带的增强数据来提供简化B2B付款的服务。此功能可以作为应付帐款和应收帐款解决方案提供,从而优化了营运资金。PSD2还为银行间现金池和外汇交易中的新应用场景开辟了道路。

新兴商业模式

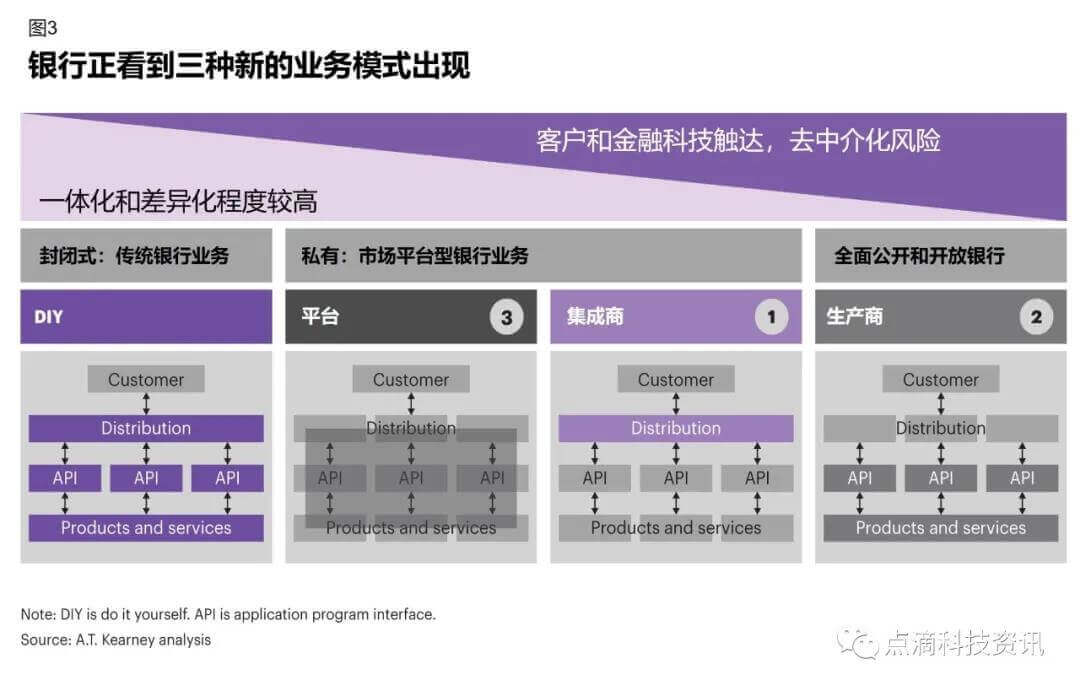

新的开放银行业务主张和工具对银行的运营模式和能力具有影响。三种业务模式已经超越了传统的“自己动手”方法,这对中小企业银行业的价值链和运营模式产生了重大影响(见图3)。

1)集成商

开放银行业务允许通过API和微服务将第三方产品集成到银行或第三方提供商自己的产品中。作为集成商运作的银行将继续利用其已建立的客户群和渠道来拥有产品和服务的分销。他们可以通过合作伙伴扩展产品范围,这些合作伙伴可以解决当今中小企业的银行业务问题,减轻其管理负担或降低成本。在上面的用例中已经讨论了其中一些服务。这些产品包括会计和自动记账、发票和应收帐款管理、归档和数据管理、代币化服务、差旅管理、支出基准测试以及经常性付款的优化等。

领先的集成商将提供出色的用户体验和一系列引人注目的增值服务,以解决中小企业的主要痛点。这些产品将为那些设法获取客户并成为其中小企业客户选择的聚合服务提供商的企业带来新的收入来源和更大份额。

2)生产商

这些银行将继续开发和拥有其产品和服务,但使用第三方作为分销商。就像您可以通过其他应用程序(如Open Table、Google Maps甚至是Outlook日历条目)订购Uber一样,银行将能够通过第三方集成其产品。在某些情况下,银行已经被推向这个方向,因为它们可以提供交易信息和支付发起服务。通过无缝集成到中小企业旅程中,银行还将能够与第三方合作以提供销售点贷款(例如,用于购买汽车)或通过与会计软件包的结合提供及时的预先批准的贷款。银行还可以与个人借贷平台合作,以最大程度地扩大市场渗透率并以较低的客户获取成本来部署资产负债表。一个很好的例子就是桑坦德银行与Kabbage合作向中小企业提供贷款,这被《金融时报》称为是“银行将其部分面向客户的银行服务外包给技术平台的第一步。”

该领域的优胜者将找到最有利的分销渠道(更快、更高效或更好地接触客户群),并商定可以有效分销的联合品牌产品。

3)平台

这将是商业模式创新的最高形式,银行将充当客户、集成商和生产商的市场中介。这些银行仍可以在产品开发和分销方面保持份额。一个很好的例子是亚马逊,它拥有并经营着一个将买卖双方联系起来的市场。亚马逊还利用这个市场来发行自己的一些产品,包括Kindle。

成功的平台首先要吸引一种核心交互或独特的用户体验,从而吸引用户。几招会产生这种引力:

提供定期更新并触发频繁使用。例如,用户经常访问平台以获取信息或更新,因此定期地访问平台的界面。

在非透明市场中提供指导。例如,当搜索特定的复杂产品(例如税收、法律或咨询服务)或满足需求(例如移动性)时,用户可能需要选择正确产品的帮助。

决定平台策略成功与否的三个因素:

- 连接。其他人如何轻松插入平台进行共享和交易?

- 吸引力。该平台如何吸引生产者和消费者的参与?

- 流通。该平台如何促进价值的交换和共同创造?

老牌银行是否将转变为平台参与者,以真正为客户和生产者带来价值的方式改变其商业模式,还有待观察。尽管建立开发人员门户网站和开放的API基础结构可能足以满足PSD2的要求,但这不足以在开放的银行市场中取得成功。银行将需要确定最能为其业务服务的策略和运营模式。

下一步..

银行有很多潜在的应用场景和业务模型,可用于在开放的银行市场中为中小企业服务。为了建立成功的产品,银行将需要找到新的工作方式,快速设计产品原型并与客户进行测试。迈向产品和服务创新的敏捷测试和学习方法是缩短客户实际需要的解决方案的上市时间的唯一方法。由于客户的行为可能与他们说的不同,因此测试他们的实际行为至关重要。

最后但并非最不重要的一点是,银行从一开始就需要有一条清晰的货币化之路。通常,新产品的发布需要两到三年的交付时间,而没有与实际或潜在客户一起测试对新服务的需求。行业正在转型,银行将需要跟上或找到金融科技公司或其他第三方合作,以更好地为其中小企业客户提供服务。

在下一篇文章中,我们将重点放在对公司银行业务的影响上。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号