本文共字,预计阅读时间。

著名数字银行(也被称为挑战者银行,Challenger Bank)Chime的电视广告中有一位女士宣称,她之所以要更换银行,是因为她原有银行没能帮她管理好她的金融生活。但是大多数消费者的感受真的是这样吗?数字银行真的更好吗?

基石咨询(Cornerstone Advisors)最近针对美国的消费者做了一份调查,评判银行是否帮助到消费者来管理其金融生活。调查显示千禧一代与X一代及更年长一代相比,对金融机构的喜好程度明显有所不同。该咨询公司设计了银行服务方面的一些问题让美国的消费者对其主要金融服务商来进行评分,并根据这一系列属性对主要金融机构进行评级。

评测问题有以下六项:

- 是否能使您的金融生活更简单?

- 是否能帮助您减轻金融压力?

- 是否能帮助您做出更好的金融决定?

- 是否能帮助您更有准备的管理金融;

- 是否能让您及时获得金融帮助?

- 是否能提供满足您喜好和需求的产品和服务?

消费者根据其感受来为其主要金融服务提供商进行评分,"一点都不"计0分,"稍微"计2.5分,"较大程度"计5分,最后计算得总分。

帮助消费者管理其财务生活

虽然换算成百分制后,银行总的来说分数都并不高,但其在产品或服务适合性和便利性方面的得分比在建议和准备方面的得分更高。

图1:银行是否帮助消费者更好的管理其金融生活?

银行排名

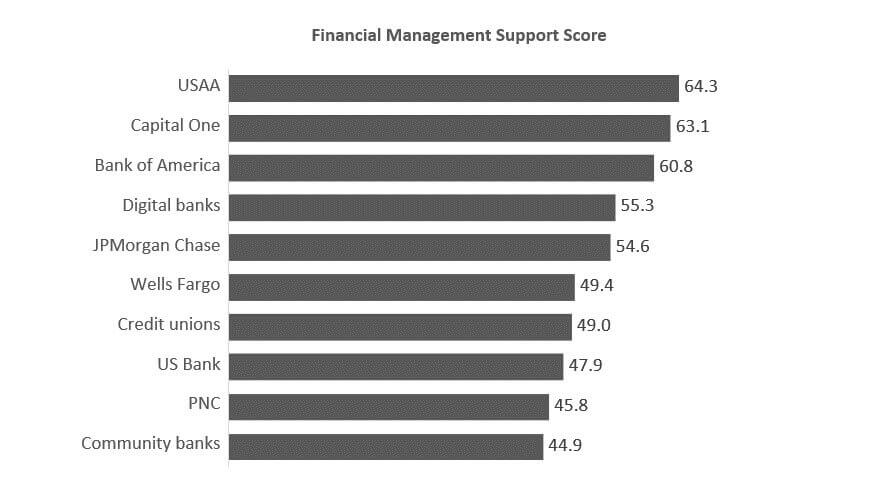

该研究的样本量足以计算出七个大型银行的得分。此外,消费者还将数字银行,信用合作社或社区银行作为其主要提供商。USAA是得分最高的机构,这不足为奇。然而,令人惊讶的是,第一资本(Capital One)紧随其后,而信用合作社(Credit unions)则在第一资本之后。

图2:金融管理支持得分

六个结论

1)数字银行证明了"创新者的困境"

仅有极少数的消费者认为数字银行是他们的主要服务商。但是,在这些人中,许多人认为这些创业公司可以帮助他们更好地理财。数字银行尤其在以下两个方面获得很高评价:使消费者更轻松地管理自己的财务生活,以及帮助消费者做出更好的财务决策。一小部分消费者选择银行作为其个人理财工具。但这就是克里斯坦森(Christensen)提出的"创新者的困境":只抓住具有不同价值主张的一小部分市场,并由此发展。

随着千禧一代的长大,他们的金融生活变得越来越复杂,他们将把选择优先级从便利转向金融管理支持,这可能会使数字银行逐渐增加市场份额。

2)千禧一代不讨厌大银行

在每一个机构(或机构类型)中,千禧一代对他们的主要服务商的评价都高于老年消费者。最大的区别在于四家最大的银行:美国银行(Bank of America,简称BOA)、第一资本(Capital One),摩根大通(JP Morgan Chase)和富国银行(Wells Fargo)。

图3:金融管理得分:千禧一代(Millennials)和X一代及更年长一代(Gen X and older)

值得注意的是,在千禧一代中,Capital One和BOA的得分均高于USAA。为什么会有所不同?这可能是因为构成得分的几个属性对千禧一代比对老年消费者更重要。一个我同龄的朋友问我在写什么,当我告诉他时,他说:"谁在乎呢?我从不向我的银行寻求这些东西。"好吧,婴儿潮一代显然如此,但千禧一代在乎这些。

3)Capital One获得惊喜

看到Capital One受到如此高的评价是不是很惊讶?我是这样的。它的手机银行应用程序好吗?该应用程序确实具有标普全球(S&P Global)为银行移动应用程序定义的18种高级功能中的14种。但是美国银行和富国银行都拥有18种功能中的17种。那是什么原因呢?作者的猜测:Capital One客户的感受可能受到其分支机构的影响。Capital One在美国有30多家"咖啡馆",其客户可能会觉得这种与众不同的分行体验,能使该银行可以更好地帮助他们管理金融生活。

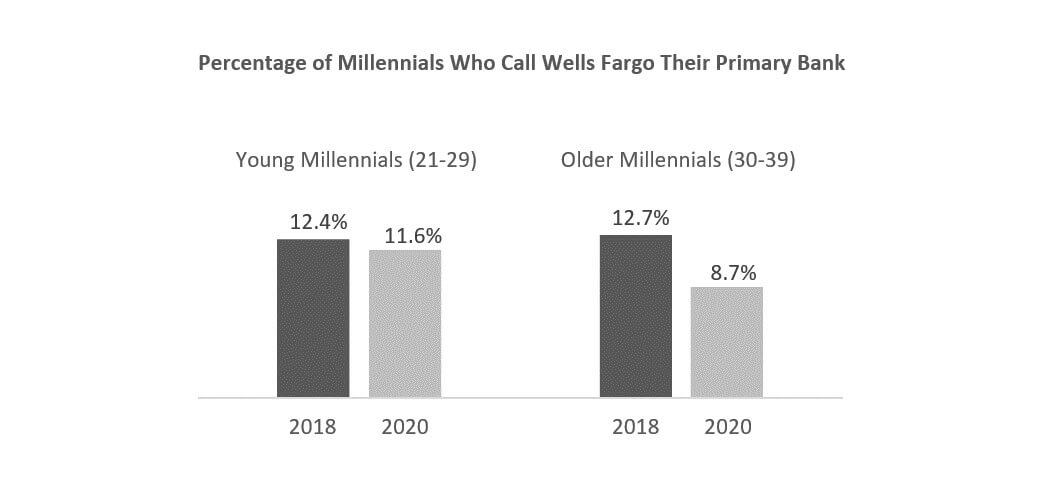

4)富国银行因其丑闻而遭受打击

将基石咨询2018年第三季度调查的结果与最新调查进行比较,发现千禧一代(尤其是30多岁的千禧一代)将富国银行作为主要银行的比例下降了。

图4:千禧一代将富国银行作为主要银行的比例

考虑到千禧一代在金融管理属性上对主要机构的评分高于老年消费者,因此富国银行在千禧一代的份额下降可能会损害其评级。富国银行在金融管理方面的得分为49.4,而大通银行和美国银行分别为54.6和60.8,这个差距并不是技术因素所导致的,因为富国银行也拥有功能强大的移动应用程序。这只能表明,从公众认知的角度来看,富国银行还要在更多方面进行努力。

5)信用合作社自欺欺人

信用合作社乐于宣称其会员对他们的信任程度以及会员至上的程度,但显然与现实有一定差距。信用合作社在六个评级属性中的四个中排名第九或第十个(在10个服务商/服务商类型中),另一项排名第八。这可能有助于解释为什么有44%的千禧一代将美国银行,大通银行和富国银行作为主要银行。

6)社区银行仍需努力

社区银行在这六个属性中的总体得分并不是特别高。为了更有效地竞争零售消费者的业务,社区银行将需要在市场中找到适当的位置,并专注于突出其中一两个优势(但不是在便利这个优势上)。对于社区银行而言,仅仅赶上竞争并不能说是成功。

数字银行 vs 传统银行

数字银行和传统银行,孰优孰劣?这取决于评判标准是什么,以及我们从哪个角度(即消费者细分领域)来做评价。因此,这是个两面性问题,不能简单做出结论。

作者简介:罗恩·舍夫林(Ron Shevlin)是基石咨询公司(Cornerstone Advisors)金融科技研究部的常务董事。罗恩是《智慧银行(Smarter Bank)》一书的作者,也是福布斯上Fintech Snark Tank这一媒体号的作者,在全球金融科技影响力领域名列前茅,并且经常在银行和金融科技行业盛会上发表主题演讲。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号