本文共字,预计阅读时间。

Part 1 目标人群

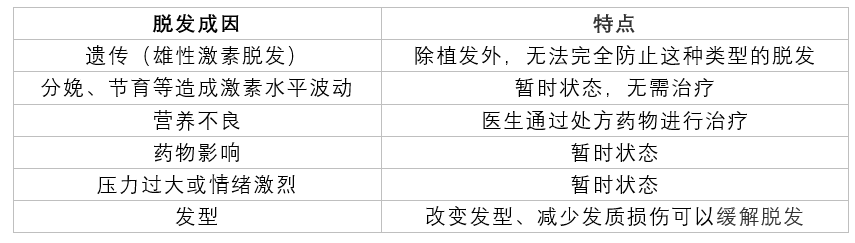

随着生活水平不断提升,中国居民对于生活品质的要求也不断提高。近年我国消费者在化妆品、个人护理等方面的支出增速迅猛,反映了当代年轻人对自身外貌形象的关注不断增强,在个人外在形象维护上的投入也日趋增长,这种趋势催生了大量对于良好外貌有刚需的人群。但天有不测风云,我们可以通过保养改善肤质、永驻青春,但总有些因素通过后天无法弥补,也难以事先预料,比如日益严重的脱发问题。脱发问题主要困扰着压力大、生活不规律、有脱发趋势的人群,而对于演员、主持人等特殊行业,由于脱发导致心理负担过重,也会有类似的担忧和困扰,这也为我们设计这样一款独特的险种——脱发险带来了大量的市场空间。

近几年来,我国脱发人群直线上升。据统计,我国的脱发人群已经超过了2.5亿,研究表明,脱发女性化、年轻化趋势明显,脱发人群中,男性约1.63亿,女性0.88亿;年龄方面,60%的人在25岁就出现脱发现象,50岁或以上的男性中有一半以上有脱发的迹象。到70岁时,这一比例将达到五分之四。脱发的发生率在男女之间确实是存在的很大的差别,雄性激素导致的脱发男女比例近6:1。

Part 2 市场需求

大多数脱发增加的病例无需治疗即可自行解决,但是对于遗传导致的雄性激素脱发,植发是目前能够进行最有效改善的治疗手段。自19世纪50年代以来,医生就一直进行植发手术,近年来植发技术发生了很大变化,现在滤泡单位剥脱术(FUSS)或滤泡单位提取(FUE)是最主流的植发技术。在美国,植发手术的价格通常在4,000美元至15,000美元之间,在中国,植发手术的价格为10,000至30,000人民币(均价10元/根),而且大多数保险计划不承保,所以植发手术的高昂费用及术后移植出血感染风险,疤痕和不自然的毛发生长等后遗症都需要患者自行承担。

由于脱发患者基数较大,而其中需要植发治疗的患者却在少数,但如果不通过长期观察和深入检查,患者难以获知自己属于何种脱发成因,而利用脱发险产品,可以将风险进行分散转嫁,一旦患者需要进行植发治疗,脱发险可以覆盖其高昂的医疗费用。

Part 3 产品定位

1 费率设计

费率设计要主要考虑影响脱发概率和严重程度的因素,包括:

(1)投保人基本状况

包括性别、年龄、遗传情况等。主要脱发群体由中年男性构成,且家族具有脱发遗传史的男性脱发概率极高。

(2)行为数据

包括生活习惯、工作性质等。日常行为会影响脱发的发生,从事工作压力大,经常需要熬夜的工作更可能导致脱发。同时,为了避免道德风险以及逆向选择,可以通过采集投保人朋友圈、微博关键字,移动设备活跃时段,淘宝购物数据,输入法数据等判断投保人是否具有较大的脱发可能。

(3)毛囊表现

判断投保人投保时的毛囊健康状况,可以通过观察发际线高度、进行毛囊检测、询问之前是否做过植发等做出判断。

脱发险可以将目标客户按照上述因素进行分类,分别对每一类用户进行保险精算,计算出合适的费率。随着人工智能、大数据等技术赋能保险行业,脱发险会搜集客户的全方面数据进行整合(包括基本信息、社交数据、医疗数据等),给出差异化的定价。

2 出险判断

投保人在投保后一段时间内(可以设置一年或三年)出现脱发情况明显恶化,会进行理赔。一般情况下脱发等级的认定以下图脱发等级一览表为依据:

如果投保人在保险期内脱发等级明显上升,可以申请理赔。但如果投保人和保险公司对脱发等级的判断存在差异,则需要去医院检测毛囊情况,根据毛囊变化量重新判断是否应该理赔。

需要注意的是,一般2级-5级脱发属于轻、中度脱发,毛囊没有完全萎缩,可以通过植发完全恢复正常,但是如果久拖不治,到了6级及以上属于重度脱发,治疗费用昂贵、治疗周期漫长,即使最有效的植发手术也已经无力回天。因此,投保人在出现脱发症状时要及时反映、及时治疗,如果因本人问题导致脱发程度恶化,治疗费用显著增加,脱发险不予理赔。

3 赔付方式

赔付金额参考投保人进行植发手术的价格进行设定。

目前市面上植发机构很多,收费比较混乱,植发机构是否正规直接影响了植发手术的效果和费用。正规植发机构的费用主要包括三部分:

(1)毛囊移植费用。每毛囊单位10元左右,会签订植发前后价格统一协议书,违约赔偿。

(2)血液化验费。一般费用为350至500元。

(3)药费。主要包括术后口服消炎药,500元左右。

根据上述资料,估计各级别脱发患者进行植发的费用如下图:

注:六级及七级属于重度脱发,仅通过植发难以治疗,治疗费用不易预估,也不属于将脱发险赔付金额用于植发治疗的保险设计,因此以五级脱发患者植发费用为基础进行估计。

保险公司确认理赔后,理赔金额为投保人理赔时与投保时进行植发所需的治疗费用差额的80%。比如投保人投保时不曾脱发,保险到期前脱发程度达到了三级,会得到理赔金额(16,000-0)×80%=12,800元。

Part 4 场景和营销分析

1 场景模拟

脱发险从投保、承保到理赔的全流程如下:

(1)首先客户进行投保,完成保险公司设置的问题、提交资料来丰富个人档案,保险公司对投保人提供的信息查证真伪。

(2)保险公司判断是否承保(有遗传脱发史、脱发已经很严重的不予承保)并确定投保人的费率,并通过拍照留存、毛囊检测等方式记录投保时的脱发情况。

(3)保险期内,若投保人发生严重脱发,及时向保险公司进行反应,保险公司确认是否理赔及理赔金额。

(4)若双方发生分歧,需要进一步进行毛囊检测,根据毛囊变化量最终确认是否理赔及理赔金额。

(5)确定理赔后,投保人可以选择接受理赔金额或是到指定植发机构进行免费植发(或差价植发,详见2.(2))。

2 营销分析

(1)定向营销,加强宣传。与脱发产品厂商、零售商等进行合作,比如防脱洗发水护发素、生发液、生发仪、发际线粉等。防脱险与上述产品目标客户相同,与之建立合作能够降低营销成本,提高营销效率。

(2)与正规植发机构合作,脱发状况明显恶化的投保人可以选择去指定的植发机构进行植发,费用由保险公司承担(对于投保时就存在脱发状况的投保人,差价由保险公司承担)。

对于保险公司来说,此举一方面可以吸引那些植发机构植发后担心效果反弹的客户购买脱发险,另一方面也避免了计算理赔金额的繁琐以及可能与投保人关于投保金额产生分歧。

对于植发机构来说,与保险公司合作给他们带来了稳定的客源。

对于投保人来,保险公司给他们推荐了合格有资质的植发机构,且花费比接受理赔金额后在其他机构植发更少。事实上,脱发险可以发展出从预防、保险到治疗为一体的养发护发生态链,网罗绝大部分受众,发挥协同优势。

(文/清华大学五道口金融学院2019级硕士 朱柄各 王艺涵 袁俊童 谭立言 王岳岩)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号