本文共字,预计阅读时间。

2010年,马爸爸还不是马爸爸,人们有事就喜欢去银行柜台办理,银行的排队叫号系统还会“贴心”地告诉你前面还排着几十个人。2020年,即使没有疫情造成的“无接触”金融,大家也早已更倾向于使用APP、网银、官方公众号等线上渠道,轻松点击即可办理金融业务,或者在提交资料后等快递就可以了。我们将从业务形态、科技应用方面对这10年间银行的变化进行比较,并且对未来进行一个展望。

业务

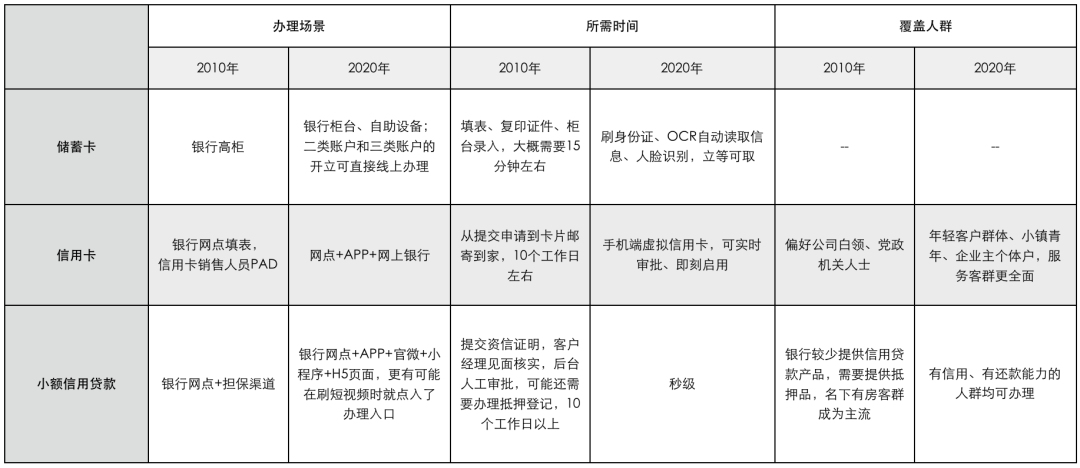

从业务的角度来看,2010年银行网点还是最重要的触客渠道,银行网点还需要大量的工作人员,引导顾客填写表格办理业务;2020年,银行与时俱进,APP似乎成为了银行标配,而每一个银行APP都可以支持客户线上办理业务。

具体以花花同学办理信用卡为例:2010年花花同学可以去柜台找大堂经理领取信用卡申请表格,并需要提交身份证、收入证明等信息,并留下手持照片作为“花花就是花花”的证明,等银行人工审核通过后,花花就会收到该银行发行的信用卡;2020年,花花同学可能会在商场里偶遇某银行设置的信用卡办理网点,在工作人员的指导下,打开手机下载该银行APP,按照提示进行资料填写,然后对着手机前摄像头眨眨眼,确认“花花就是花花”就可以了,提交成功后,还能拿走该银行准备的礼品:行李箱、保温杯等。

总体来看,业务流程越来越精简化、客户体验更佳,金融服务从“客户找银行”变为了“银行找客户”,各家银行将信贷服务嵌入你生活的方方面面,线下商场购物和线上追剧都有可能偶遇金融信贷服务,金融市场服务的客群也开始出现下沉,银行信贷服务不再仅针对有房人。这是我国经济繁荣的信号,也是对金融普及的结果。

科技

银行业务的便捷、高效与科技的发展无不相关。2010年,智能手机刚刚兴起,上网速度也是差强人意,金融移动化的特征还未显现,所以转个钱大家还是需要登陆电脑端,再插上一个网盾;2020年,智能手机的功能强大,几乎每个银行都想有自己的APP,这给人们线上办理业务提供了很大的便捷性。另外,人工智能的发展也在推动银行的高效运行。

以平安银行为例,花花同学通过平安银行的APP办理信贷业务,提交个人信息,再通过授权由银行直接从征信数据源查询获取花花的资产明细、负债以及信用数据等,平安银行的智能审批系统就会依托这些大数据对花花同学提交的资料以秒速判断出是否同意花花同学的贷款申请。如果出现“意外”,即不知道如何处理花花同学贷款申请,才会把这些特殊申请件推送到工作人员进行人工审批。

如果说,2010年银行还处于传统金融形态,那么在科技的推动下,2020年的银行已经与科技融合为一体,在更加专业的基础上为更多的人群提供多样化的金融服务。新冠肺炎疫情期间,不少用户通过银行APP,既能享受到安全、专业、便捷的非接触式金融服务,还能进入各种各样的消费场景

未来

随着大数据、人工智能等数字技术的发展,未来的银行可能只是一个APP;甚至连APP都没有,而是将触点嵌入到客户日常生活所需的各个平台上,无感知的金融与日常生活中的支付、理财、融资充分融合。央行发行的数字货币,已经在苏州、成都等地进行试点测试,钱包和纸币在逐渐远离我们的日常生活必须。2030年,我们或进入纯数字化生活。银行还需要不断地拥抱变化,才能与时俱进。

时代抛弃你,连招呼都不会打。对银行来说,想要走进企业,提供“无处不在”的服务,还需要足够的人才支撑。

结语

过去已经成为历史,未来已初见倪端。拥抱变化,顺势而为,才能通过激烈的厮杀变得更为强大。

哪家银行会成为最终的王者?满怀期待。

(参考资料:新华社)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号