本文共字,预计阅读时间。

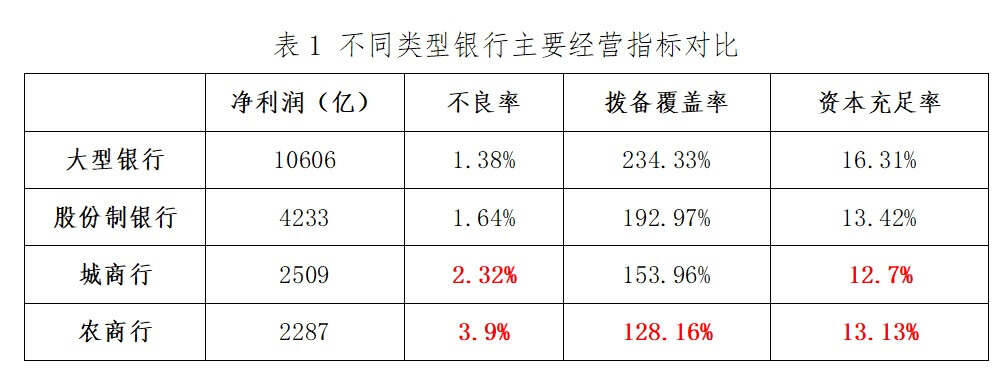

作为典型的顺周期行业,银行业在享受了“黄金十年”发展红利期后,随着近期疫情导致国内外经济形势的深刻变化,也逐渐步入经营转型的深水区,业绩呈现冰火两重天的态势。从近期披露的2019年年报来看,两级分化比较明显。大型银行继续高歌猛进,规模提升资产质量不断优化;而广大中小银行经营压力持续增大,不良率攀升,盈利能力下滑,甘肃银行、江西银行等股价暴跌,穆迪将南京银行等六家区域银行的评级前景从稳定调整为负面。

金融与经济唇齿相依、共生共荣,同时又与技术变革高度相关。疫情像一个分水岭,折射出银行业的发展百态。利率下行叠加资产荒与不良攀升,使得银行资产负债的天平急剧震荡;有的银行线上化运作风生水起,有的迟迟无法展业心急如焚,数字化经营转型被提到生死存亡的高度。

银行赛场如球场,疫情好似中场哨。上半场,银行像是全攻全守打法,伴随着经济增长周期和监管哨声的节奏,靠比拼体力的“规模+息差”来驱动,谁身体强谁占优势。那么下半场,面对息差收窄、技术更迭与竞争加剧,将是细化战术、坚持意志、比拼技能的时刻,无论是大型银行稳健的“防守反击”,还是中小银行“小快灵”打法,靠数字生产要素驱动的“精准战略定位+高效经营执行”决定成败。

疫情之后的银行业,可能面临三大挑战。

1、“水汪汪”与“资产荒”,资产获取能力将迎来挑战。一方面,市场流动性十分宽裕。2020年一季度,社会融资规模增量累计为11.08万亿元,比上年同期多2.47万亿元。广义货币(M2)余额208.09万亿元,同比增长10.1%,重回两位数。而一季度存款增长8.07万亿元,同比多增1.76万亿,均创历史新高。同时,全国4000多家中小金融机构的法定存款准备金率已降到6%,这是中国历史上的最低水平。适当的流动性对于纾困企业、助力经济发展十分必要,但也要预防流动性淤积。特别是负债的增长并不能同比例带动资产增加,疫情之下市场中优质资产将更加匮乏。“房地产、铁公基、政府融资平台”不好抢不好碰,助贷伙伴的消费金融联合贷款风险持续攀升,新兴火爆的电商平台、高科技等轻资产行业不会玩。资产荒的背后,既来源于中国经济发展模式和产业模式的切换,也是中国银行业生产关系落后于新兴行业生产力的集中爆发。银行从业者要思考如何切入全面数字化发展的产业金融,如何更好服务高增长轻资本的新兴产业,如何在没有抵押担保的第二还款来源下甄别风险拓展零售、小微业务,如何拓展新兴投资等资本市场业务。在时代列车往前开的时候,如果还是习惯原地驻足,只会越来越远。

2、息差收窄与盈利缩水,持续盈利能力面临挑战。据统计,2019年国内银行利息收入占比约为78.1%,而非息收入很多是靠息转费变现的,换句话说,净息差就是持续盈利的保证。然而,2020年净息差收窄是行业必然趋势。一方面,存款业务竞争加剧叠加理财化趋势,付息率偏刚性;另一方面,改革后的LPR报价机制引导贷款利率下行,加上政策导向,资产端定价下降是大势所趋。从2019年年报看,除了交通银行的净息差1.58%,同比提升7个基点外,工农中建邮储的净息差分别有5至17个基点的收窄。而零售之王招行的净息差更是从一季度的2.72%降到四季度的2.40%,大幅跳水。4月17日中共中央政治局会议上,历史上罕见直接提出“运用降准、降息、再贷款等手段,保持流动性合理充裕,引导贷款市场利率下行”,可以预见银行的利差空间将进一步收窄,叠加资产风险上升,重构资产负债表将是各家银行需要认真审视的要点,低成本负债在哪里?资产业务风险定价如何?投放节奏如何把控?中间业务如何创新?同时,近期急剧攀升的逾期率,将可能为未来埋下新的隐患。2020年,可能是中国银行业盈利增速的一个历史拐点。如果说之前银行业赚的盆满钵满,那么风水轮流转,金融业让渡利润反哺实体将成为应有之义。同时,资产负债结构单一且偏区域经营的广大中小银行,将接受真正意义上第一轮市场化的生死周期大考。如果说2019年包商、锦州银行是两只黑天鹅,那么未来的黑天鹅可能是一大群,监管也要未雨绸缪做好防范。

3、客户脱媒与入口缺失,客户经营面临新挑战。年轻客户离行、金融低频属性等特点,互联网平台已经逐步取代银行渠道成为零售小额高频支付、理财和融资服务的主入口,而本次疫情也客观促进财富阶层和大爷大妈使用线上平台,这无疑对零售客户经营雪上加霜。零售如此,对公业务也呈现加速趋势。没有网点的蚂蚁金服,2019年服务小微客户1656万户,同比增长80%;累计发放贷款1.7万亿元,同比增长72%。而当产业链全面数字化、上下游被蚕食后,原来基于“物理网点+客户经理”构筑的对公壁垒将被逐步降维击破。近日,《关于构建更加完善的要素市场化配置体制机制的意见》提出,“加快培育数据要素市场,推进政府数据开放共享,提升社会数据资源价值,加强数据资源整合和安全保护。”将数据纳入生产要素,对于探索建立统一的数据标准规范、支持构建多领域数据开发利用场景,具有重要意义。现在广东、上海、浙江等地区,已经建立中小企业一站式综合信息平台,在疫情催化之下,企业数字化经营大势所趋,靠网点和客户经理维系的对公阵地又能固守多久呢?

其实,银行一直在努力,数字化转型更是成为2019年报的最热门词汇。套用招行年报的一段话“银行也在不断试错中,颠覆自我认知:跟随客户走入新的生态场景,却发现自己才是陌生人;努力打造数字化经营能力,却发现基础设施的筋脉还不通畅;想要搭上科技变革的快车,却感觉组织进化速度还跟不上;想让组织更加轻盈,却发现文化的不够开放和包容让我们步履蹒跚。”在笔者看来,剔除金融科技技术本身,以下五个方面将是决定数字化经营转型成败的关键。

1、做好顶层设计,明晰战略重点。一是结合自身的资源禀赋做好差异化的顶层设计。国内大批银行的战略规划都是趋同的,对公投行化、推零售转型、公私联动、智能网点,这是时代的必然。而当普遍性增长机会消失之后,银行业的分化将出现。除少数大型银行可以选择综合型立体战略外,绝大部分中小银行都面临重新战略定位。股份制平安、中信、光大,要用集团生态资源做好文章,城商行、农商行要结合自身地域特点、三农特性和资源禀赋,做好本地化差异化设计。二是保持战略定力,不能换一任领导就推倒重来,而要一以贯之的耐心、决心和恒心,要重视规划的可落地性,坚持走下去。三是持续迭代与优化,不要奢望有完美的顶层设计,但要不断持续检视与优化,不能一个规划管三年、五年。

2、打造好全渠道入口,黏住客户做出价值。银行从业者一定要思考客户的入口在哪里?入口是网点?是客户经理?掌银/网银APP/H5/小程序?是核心企业ERP/银企直连、各类场景、供应链金融和电商平台的API?政府平台的端口?入口即流量,有显性的,也有无形的;有的在消亡,有的在增长;有的要加大投入,有的要做好统筹。银行管理者是否梳理清楚、理的明白,我有多少个入口,体验如何,流量多少。比较好的入口状态,就是打造像微信和平安一账通一样,打通底层客户和账户数据,构建起立体入口,实现客户一点接入、全渠道自由切换、无缝衔接的极致体验,避免线上线下各自为政。同时,要将做大月活用户数(MAU)和做优单客价值为核心经营导向(这个后面讲),进而黏住客户、实现价值。

3、开放构建场景生态,做好客户旅程服务实现价值。入口有了、体验好了,但不一定带来流量。这时就要积极对接外部 B 端、G 端,构建覆盖客户全旅程的开放生态银行,将银行服务嵌入到各类生态场景中,实现从服务端到金融端的闭环,以做大月活用户数(MAU)和做优单客价值为核心经营导向,通过开放银行方式嵌入支付和信贷两大核心领域产品,实现批量化获客、场景化经营。对于客户而言,金融服务将成为基础设施,无感、便捷;对于合作双方而言,客户经营效率和客户价值都将实现进一步提升。

其实,招行和平安都是很好的例子。2019年,招行向合作伙伴开放API,聚焦饭票、影票、出行、便民服务等重点场景,不断拓宽服务边界。招商银行App和掌上生活App 中16个场景的MAU超过千万,带动信用卡交易量在同业中呈遥遥领先。同样,平安银行基于平安集团“金融+生态”战略,依托平安内部健康、保险、汽车、生活等多元场景,2019年信用卡交易金额增长22.5%,总额达3.34万亿元,超过工行、建行、交行,仅次于招行排名国内第二。

4、要静心思考生态延展,建立内外双赋能平台。原来金融就是做金融,现在数字化金融很大程度上就是赋能,是赋能伙伴、赋能生态。赋能有内有外。对内来看,就是看能否赋能零售、对公、金融市场、风控等全行整体业务发展,能否调动分行的积极性,而不是简单的网络金融渠道创新,否则会和其他兄弟部门打的一沓糊涂。同样,对外开放赋能,要主动融入零售客户的生活圈,为客户提供更多金融和非金融的价值服务,支付结算、小额消费贷,甚至进销存管理、报税、发票验真、系统搭建托管等,与合作伙伴嵌入的越深,就越不可替代。对于对公核心客户,可以围绕账户及支付体系数字化、数字化融资、金融科技能力输出三大方向参与到产业互联网进程中去,将客户认知、行业认知,转化为服务核心客户生态圈的产品、系统和风控服务。这个方面,大行和依托股东的互联网银行比较有优势,但一些中小银行,如安徽省联社等,在各自区域还是有很多成功的实践。想都是问题,做才有答案。

5、探索敏捷组织和文化,激发一线活力。当前,银行数字化转型中碰到的问题,很大一部分都是客户、市场与技术的非线性高速发展与组织的线性更迭滞后的矛盾。顶层设计规划再完美、规划的再漂亮,也必须建立在执行层面,建立在中层的专业性和推动力、建立在基层一线的落地执行力。一旦涉及资源分配和组织的变化,必然触动中层部门的切身利益,各方角力的结果往往就是小幅优化,整体维持现状。因而,数字化转型,必须解决中层的利益纠葛和推动力的问题,如何规避劣币驱逐良币,如何打破部门银行利益藩篱,如何有效协同?另外一个就是员工的参与度。银行的客户和市场都来自于一线员工,员工在转型中能够获得什么?这就要解决员工的成就感和获得感的问题,要让员工乐于思考、主动参与其中,感受到温度而非冷冰冰的执行。“上面千根线,下面一条针”,员工都是带着镣铐的舞者,要有柔性的文化、学会尊重和倾听一线的声音。转型不可能一切完美,但凭借组织的文化自觉,可以解决许多制度和人覆盖不到的问题。

环顾四野,皆是巨变。当银行业进入“下半场”的时候,面对“百年未有之大变局”,广大银行必须要有危机意识,要告别过去“规模优先”的粗放式发展模式,以谦卑的心态,躬身入局,提前布局应对竞争,走精耕细作的数字化转型发展道路,从而穿越周期,抓住机遇,博取胜利。

文/王硕(阳光金科集团首席战略官,中国社科院特聘研究员,金融科技50人论坛青年委员,看懂经济专栏作者)

注:本文仅代办个人观点,不代表所在单位意见,转载请注明出处。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号