本文共字,预计阅读时间。

Part 1 概述与对消费者生活的影响

2017年,中国保险业的保费收入为541446亿美元,占全球市场份额的11.07%,仅次于美国,成为全球第二大保险市场。但是从保险深度来看,中国这一数据仅为4.4%,与发达国家相比仍有一定差距,我国保险行业还有很大的发展空间。在第三方支付普及,移动互联网浪潮席卷中国的大背景下,我国的互联网保险行业快速发展,为保险行业带来了新的活力。

从保险的供给角度来看,传统保险产品长期存在同质化严重、创新不足的现象。而在渠道上保险销售高度依赖于保险代理人,营销方式容易引起客户反感。到了理赔环节,晦涩难懂的条款、不够舒心的理赔体验都成为保险发展新客户的障碍。互联网保险一定程度上攻克传统保险各个环节的发展痛点,以用户为中心、极简易懂的展现形式和互联网触达方式等特点为行业带来新的增长发力点。

而从需求侧来看,随着互联网经济的发展,在许多互联网场景下孕育出了新的保险需求,如在生活领域,退货运费险和航空延误险解决了电商、网络订票等场景下的实际保障需求;在互联网金融领域,针对P2P产品推出的信用保证险不仅为企业提供了增信服务,也一定程度解决了投资者的痛点。

Part 2 对保险行业的影响

第三方支付引入保险业,使得保险行业与互联网进一步融合,直接推动了互联网保险业的发展。强大的电子支付交易体系是保险公司和第三方支付公司合作的基础。传统的保险销售经由代理人渠道或因保合作渠道,是一种面对面销售,竞争激烈且成本高昂,存在着资金的周转问题及信用风险等问题。第三方支付的引入,一方面,在高效便捷的同时确保结算安全和交易信用,帮助保险公司实现资金链条的快速运转;另一方面,第三方支付公司与保险公司形成网络合作生态,合作推出保险产品并在第三方支付平台上直接进行销售,帮助保险公司通过互联网迅速扩展业务。

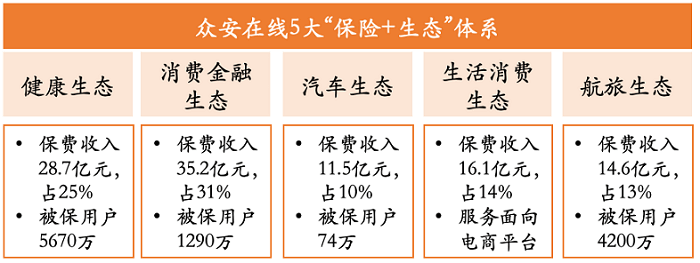

以中国第一家互联网保险公司众安在线为例。众安在线由中国最大的第三方支付平台支付宝与中国保险业龙头中国平安于2013年10月发起设立,并于2019年在香港上市。基于支付宝的庞大用户群体以及广泛的应用场景,众安在线构建了5大保险生态体系,与330个生态合作伙伴达成合作,通过收集各行业大数据为客户提供个性化、定制化服务,其产品碎片化、迭代快、数量多、风控能力好,且完全通过互联网完成在线承保和理赔。近年来,众安保险各类保险业务快速发展,2018年总保费达到28.86亿元,同比增长138.2%[4]。

众安在线的成功,充分反映了保险业通过与第三方支付平台合作进军互联网保险从而实现飞速增长的发展趋势。

Part 3 对宏观经济的影响——基于商业健康险的视角

商业健康险是保险公司重要的险种之一,在支付宝的保险销售平台“蚂蚁保险”上也是重要的推介对象,被放在首页最显眼的位置。支付宝平台上销售的健康险种包括住院医疗保险、重大疾病保险、老年防癌保险、门急诊医疗险等。

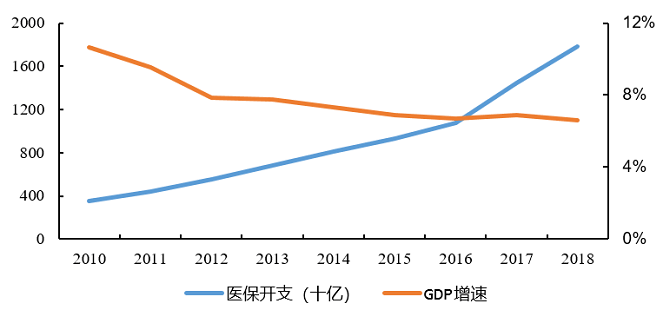

据统计,中国个人平均自费医疗支出占家庭净收入的奖金18%。除此之外,还有很大比例因为没有支付能力导致的医疗健康保障缺口。随着中国老龄化日益严重、医疗费用增长越来越快、GDP增长失速,预计中国的健康保障缺口还将进一步扩大。相关数据显示,中国商业健康险尚未承担足够的医疗保障职能,只分担了3%的医疗开支,同期美国的商业健康险分摊了38%的医疗开支。

中国的医疗开支往往由三部分组成,医保、个人支付及商保。医保是中国人民生命健康保障的最后防线,其系统的管理较严,流水走单独的医保支付通道,支付宝、微信支付两大巨头尝试了多年也无法顺利接通系统。且医保执行属地化管理政策,与支付宝、微信支付等互联网支付企业的全国化无地界经营属性存在根本矛盾,预计未来也难以打通。而商业保险不存在这样的限制,是第三方支付平台的绝佳合作伙伴。第三方支付平台上的大规模流量可以为商业保险提供营销渠道,积累的大数据也可以助力商业保险合理定价,进一步赋能保险对宏观经济的支持作用。

2020年1月银保监会提出了健康险市场规模6年翻4倍的目标,即从2018年的5448亿元增长至2025年超过20000亿元,健康险赔付占医疗健康总支出的比例从2018年的3%增长至2025年的10%。除此之外,预计健康险的线上渗透率能从2018年的2.3%上升至2025年的10%,未来将在像支付宝这样的第三方支付平台上看到更多的健康险选项,方便人们投保的同时节省了医保和政府支出,最终改善中国整体经济运行的效率。

Part 4 对社会的影响

第三方支付对社会的影响主要体现在两方面:一是对保险从业人员的影响;二是有助于保险发挥对社会建设与发展的促进作用。

1、对保险从业人员的影响

第三方支付引入保险行业,是互联网保险行业产生的基础。这类新型的保险销售模式改变了传统“保险代理人”为核心的保险销售体系。终端客户通过互联网保险平台直接选购各类保险产品,并通过在线支付的方式完成销售。第三方支付互联网保险平台节约了保险销售的人力成本、房租、印刷、交通费用等一系列成本。根据保险业协会发布的《2018年中国保险行业人力资源报告》,近年来保险从业人员数量逐渐增长,但增速已呈放缓趋势,2017年保险行业销售员工主动离职率达23%。随着第三方支付和互联网保险行业的渗透率进一步提升,传统行业的销售模式必将发生重大改变。

2、有助于保险发挥对社会建设与发展的促进作用

由于互联网保险行业产品的用户群体更加年轻化,目前80、90后逐渐成为保险市场的主力军。年轻人购买自己人生中第一份保险的时间越来越早。第三方支付及互联网保险,有助于保险行业扩大受众,使得更多更广泛的消费者接受到保险产品。此外,同时更加丰富了保险的应用场景,如出行APP、电商平台,以及一些列新型险种,如交通工具意外险、资金账户安全险等。有助于保险发挥在社会安全、风险控制及民生保障方面的独特作用。

Part 5 带来的问题和风险

1、信息安全风险

消费者通过第三方支付系统进行保险的购买,带来了信息安全、数据泄露的风险。第三方支付系统在支付时需要调用数据库进行身份认证,这些数据记录了客户大量的个人信息,如果因为支付平台的系统、内部风控的原因导致客户数据的泄露,甚至发生盗刷的事件,消费者损失非常惨重。另一方面,消费者通过支付平台进行的个人或者家庭的保险购买行为记录了客户个人消费的重要信息,如果发生信息泄露,导致客户消费信息、健康信息被不法商家利用,也会给消费者带来严重的困扰。

2、信息披露不充分风险

保险产品需要对消费者进行严格的信息披露、条款介绍,确保消费者购买前能够充分了解保险的承保责任、赔付条件以及免责条款等。在线下购买保险时,保险销售人员需要遵循完整的业务流程,确保信息完全告知。而在线上场景下,这种信息披露却不充分,出于营销的目的,保险公司会将吸引注意力的条款突出显示,而对对理赔时更重要的赔付条件、免责条款等,则以不起眼的方式快速展示、消费者没有线下保险销售人员的督促,也会走马观花点完条款,最终导致最后保险事故发生时消费者与保险公司的纠纷。

3、产品同质化风险

由于线上购买的方式,大多数互联网保险都是标准化的保险产品,产品结构简单,相关设计也很难有出彩的设计,例如大量的车险、同质化较高的健康险等产品。而那些较为复杂、风险保障水平更高的保险产品则由于不适合互联网垂直化、场景化的营销特点,难以通过线上支付购买等方式解决。久而久之,各个保险公司的产品将陷入同质化的困境,消费者难以购买到更加具体竞争力、设计优秀的保险产品。

参考资料来源:

[1]《银保监会:力争2025年健康险市场规模超2万亿元 商业养老保险责任准备金积累达6万亿元》:http://news.china.com.cn/txt/2020-01/03/content_75574679.htm

[2]《艾瑞咨询:2019年中国互联网保险行业研究报告》:http://www.199it.com/archives/898294.html

[3]国家统计局数据:http://data.stats.gov.cn/

[4]众安在线2018年年报

(文/清华大学五道口金融学院2019级硕士生 姚扬帆 刘力瑞 戴大羽 唐家平 卢西川)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号