本文共字,预计阅读时间。

本文由公众号“苏宁金融研究院”原创,作者为苏宁金融研究院副院长薛洪言

我的文章《刺激消费,不妨再造几个“双十一”》发出后,在评论区看到很多网友“不敢消费”的心声,不乏对近期很多促消费政策的评论,摘录一二:

“一个月就那点工资,还要还房贷信用卡,剩下那点都买吃的了,唯一奢侈消费就是买口罩了!”

“高房租、房贷、子女教育、老人医疗等才是刚性支出,不想消费是因为不敢消费。”

“如果我储蓄花光了,那么以后生病或者要买房的时候国家给我钱?一天有这个风险,一天储蓄就还是美德。”

“消费券刺激的是吃喝玩乐,而吃喝玩乐是最不需要刺激的。比如大米消费券,100元用10元,没这10元折扣一样要买大米,10元消费券撬动10倍消费之说有何道理?”

……

消费动机很复杂。往笼统了说,消费等于收入减去储蓄,提高收入、降低储蓄,就一定能促进消费;往细了说,消费事关每个人的生活主张,影响人们消费的理由不可穷尽。

一季度消费缩水,需关注反弹缺口

2020年1季度,商品零售额同比下降22%,其中,粮食食品零售额保持正增长,通讯器材、饮料、文化办公用品和日用品同比降幅有限,而金银珠宝类、家具类、服装鞋帽、家用电器等产品,需求出现明显滑坡。

其实,居民可支配收入并未下降。2020年1季度,城镇居民可支配收入11691元,同比增长0.5%。一般来讲,消费是收入和消费动机的函数,既然收入不变,肯定是消费心理出了问题——人们的不确定感增强,消费意愿下降。

这个逻辑用在平时没问题,疫情之下,还要考虑因隔离导致的消费场景的被弱化。如交通和通信支出几乎不受消费心理的影响,1季度城镇居民人均交通通信支出却同比下降19%,并非人们不愿意支付交通费了,而是隔离在家,不需要交通出行了。

考虑到2季度开始各类生活消费场景陆续恢复,这类消费支出会快速复苏。衣食住行、教育娱乐医疗等刚性支出,都会出现明显的“场景恢复性”反弹,真正需要关注的,是反弹缺口部分。

以餐饮业为例,正常情况下支出为100,疫情之下为30,场景恢复后反弹至80,我们需要关注的就是剩余20的缺口部分,这个部分才需要刺激。一般而言,不同消费品类,缺口不同。

教育培训、医疗、租房等近乎刚性的支出,几乎不存在缺口,只要场景恢复,支出就会如常;

衣着餐饮娱乐等小额消费支出,属于生活必需型支出,也容易恢复,缺口部分主要表现为消费降级所致,比如此前吃50元的套餐,现在吃20元的套餐,就会产生30元的消费缺口;

购车、装修、换家具、旅游等大额支出,具有一定的弹性,受预期影响比较大,如果消费者预期悲观,大概率会选择推迟消费,缺口就是100%。

所以,针对不同的消费场景,需针对出台不同的扶持政策,并不存在“一招鲜吃遍天”的万能措施。

以消费券为例,用于衣食娱乐等小额支出场景是有效果的,可以把民众从“疫情隔离状态”拽扯出来——变“在家做饭”为“出门聚餐”,扔掉“理发神器”拥抱Tony老师等。但消费券并不能扭转“消费降级”行为,一次性的消费券用完后,人们大概率还是回家做饭,节省开支。

对于疫情之后的“消费降级”现象,很多人提到房贷、房租、医疗、养老问题。这些问题属于长期目标,没有一蹴而就的措施,不过,在疫情之前就已存在,疫情之后的消费低迷,病根也不在这些问题上。

你为什么不敢消费?

那你为什么不敢消费呢?

疫情之下,一些企业倒闭,一些人失业,一些人降薪,经由媒体和社交网络的渲染放大,更多的人虽然工作未受影响,但也感同身受,对未来悲观起来,改变了自己的行为——减少消费支出,不敢贷款,依赖存款账户中的数字来确保安全感。

对于这种改变,多数人会说,“这很理性,难道不该如此吗?”

不妨再看两个例子:

我有一个朋友,从来不看梅姨的新闻,说有次看完后开始没完没了地担心孩子安危,无法正常做事;

心理学实验发现,捐款人看到受灾者照片后,善款金额会翻倍;

……

我这个朋友理性吗?受照片影响的捐款者理性吗?不能称之为理性。同样,疫情之后,人们在金钱上变得更保守,恐怕也不能称之为理性。收入直接受疫情影响的情况虽大有人在,但就大多数人而言,更多的也是一种情绪反应。

这也正常,在心理学家眼中,人类很多行为都是情绪驱动,“我们都是先经由情绪做出决策,然后再去为这个决定找理由”,更有人略带悲观地叹息道,“人们为了理性的存在而欢欣鼓舞,但每当真的大事临头,却很少去看它一眼”。

在社会层面,共情是重要的美德,是人们彼此交流连接的桥梁,寰球同此凉热,如沃尔特·惠特曼在《草叶集》中所说:“我不是询问一个受伤的人感觉如何,我是把自己变成那个受伤的人”;但在经济层面,共情常常催生羊群效应,要么演变为投机狂热、要么化身非理性恐慌,成为繁荣与萧条交替循环的源头。

疫情之下,人们因恐惧病毒而减少消费(减少传染风险);疫情之后,人们因恐惧未来而减少消费(担心经济环境变差)。前者尚可算是理性的,威胁就在眼前;后者,则更多是情绪驱动的,是共情效应下的情绪传染效应,是对不确定未来的盲目悲观。

面对这种情绪性的反应,不着力缓解情绪问题,很多促消费政策将无处着力,如泥牛入海,被吞噬在情绪的大海中。

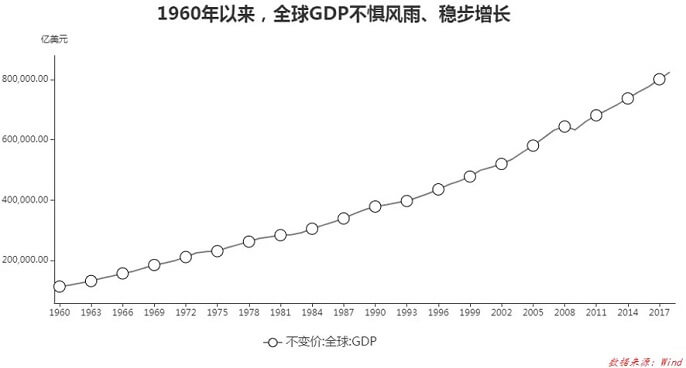

风物长宜放眼量。1960年以来,全球层面发生过大大小小的危机和灾难,全球GDP却能不惧风雨、稳步增长,偶有一两年停滞或下滑 ,总能很快回归增长。

把视线拉长就会知道,增长才是主旋律,可我们总会放大短期波动的影响,一如心理学家所说:

“当某件事就在眼前、自己无法置身事外时,我们会表现出无意识的、原始的、本能的反应;当我们得以置身事外、能保持一定距离时,我们才会进行冷静合理的分析”。

科技、创新和开放,是经济长期增长的核心驱动力。当前,科技和创新恰恰处于快速变革期,想一想5G、物联网、区块链、AR/VR等科技的发展与应用对经济生活的巨大影响,真的没有理由悲观。至于很多人担心疫情之后的“去全球化”浪潮,其实,“反全球化”运动从未停歇过,但全球分工协作是大趋势,从未被真正逆转过。

一年内看不到希望,两三年后一切如常,未来几十年都能享受增长的红利,又何必因为一两年内的短期波动而忧心忡忡呢。

宜未雨绸缪

在《就业、利息和货币通论》中,凯恩斯反复强调,“消费是一切经济活动的最终目的和唯一对象”,并专门拿出3章(一共22章)讨论消费倾向。我们常说经济增长三驾马车:出口、投资和消费,仔细去想,出口和投资最终也是消费,出口是境外消费,而投资的最终目的则是为了生产更多消费品。所以,经济活动是围绕消费展开的,一国经济发展的终极目的,是为了更好地满足人民日益增长的消费需求。

消费主义,是发达经济体的重要表征。从全球经济格局看,发达国家基本都是消费驱动型经济体,负责消费和进口;而发展中国家多是投资驱动型经济体,负责生产和出口。长远看,发展中国家积极生产和出口的最终目的,是积累财富,以便在未来进行更高水平的消费。

在这个意义上,从中等收入国家向高收入国家的跨越,也是从投资驱动型经济体向消费驱动型经济体的跨越。扩大内需、刺激消费,不仅仅是稳增长的短期策略,更是我国向消费大国转型的必经之路。

长期来看,我们在刺激居民消费上还有很长的路要走。凯恩斯认为消费是收入和消费倾向的函数,并将消费倾向分为主观倾向(心理特征、社会习惯和社会制度等)和客观因素(财富效应、税收政策、收入预期等)。

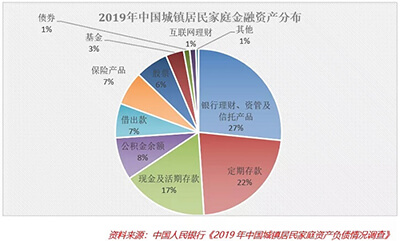

过去几年中国消费发力,更多的是靠GDP长期高增长带来的收入预期效应,以及房地产持续增值带来的财富效应。据央行《2019年中国城镇居民家庭资产负债情况调查》显示,我国城镇居民家庭的住房拥有率为96%,城镇居民家庭资产中七成为房产(含商铺)。过去二十年房价的快速上涨让很多家庭跻身百万富翁之列——我国城镇居民家庭总资产均值为317.9万元,中位数为163.0万元。

对很多家庭来讲,房价上涨的财富效应甚至超过工资收入,成为驱动消费增长的重要力量。但随着房住不炒政策的落地,后续几十年住房资产的财富效应日趋减弱,如何引导民众调整资产配置并找到新的财富增值投资路径,同样值得关注。

2019年,我国城镇家庭金融资产占比仅为20%,其中,九成以上为固定收益类资产,股票和基金占比仅为9%。长期来看,固定收益类资产甚至很难跑过通胀,提升股票资产配置比例、发挥资本市场财富效应,将成为消费经济转型的重要支撑。

此外,与长期消费能力密切相关的社会保障制度方面,就是民众常说的养老问题、医疗问题等,我们仍要补短板。生老病死,人人逃不过,以至于成为影响人们预期的终极因素——因病返贫问题不能得到妥善解决,消费热情就不可能起来;养老规划不能明明白白,人们也不可能改变高储蓄的习惯。

不谋全局者,不足以谋一域。全球经济正步入消费驱动增长时代,国与国之间的竞争,迟早会转移到消费市场竞争上来,全球消费市场份额就是话语权。从这个角度看,尽情消费就是支援国家建设。

消费就是爱国,你愿意买买买吗?

参考资料:

1、利玛窦·墨特里尼,《消费心理学》,新世界出版社,2014.

2、中国人民银行调查统计司城镇居民家庭资产负债调查课题组,《2019年中国城镇居民家庭资产负债情况调查》,中国金融杂志,2020.

特别提示:近日,苏宁金融研究院发布了《2020互金一季报》,读者可在“苏宁金融研究院”公众号后台分别回复“2020互金一季报”,一键获取网盘链接和提取码。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号