本文共字,预计阅读时间。

Part 1 第三方支付场景描述

1.1 公交出行支付场景(以北京为例)

田禀思是清华大学某研究所的博士后,家住昌平某公寓,不得不每天早起公交通勤。

每天早晨7点半,她准时出现在昌平凤山公交站等待866路公交车的来临,熟练地打开“北京公交”app,查询着下一班公交车来的时间,就在此时,公交车缓缓驶来。

禀思将二维码准确地对准了扫码口,滴,扫码成功,新的一天开始了。

下车后,她跟着人流涌进了昌平东关地铁站,人流的速度让她来不及思考。经过安检口,她又将“亿通行”app二维码打开,队伍以三五秒一人的速度前行,她也火速地通过了闸机。

在西二旗一道昌平线换13号线的,都是和她一样有梦想的年轻人吧,她想。

在五道口出站时,她遇见了同事王富。王富的手机有NFC功能,不用打开APP二维码,一刷就能进站。田禀思下定决心好好存钱,今年内也给自己买个高级手机。

1.2 交通第三方支付实现方式

二维码支付:二维码是用一定规则排布的点阵图像,图像里包含了编码信息,具有高度的容错性与信息承载能力,容易被机器识别。第三方支付app绑定银行卡,并生成能够识别用户的专属ID,公交地铁扫码口将识别出的ID找到对应的用户,通过代扣实现扣款支付。

NFC支付:NFC是一种近距离无线通信技术,在互联互通、非接触式射频识别的基础技术上产生。NFC芯片中融合了感应式卡卡片,感应式读卡器与点对点功能,智能移动设备与带有NFC接受模块的服务商可以通过扫描进行数据的交换,非接触式的对碰有较好的便利性和快捷性。

1.3 交通第三方支付发展情况

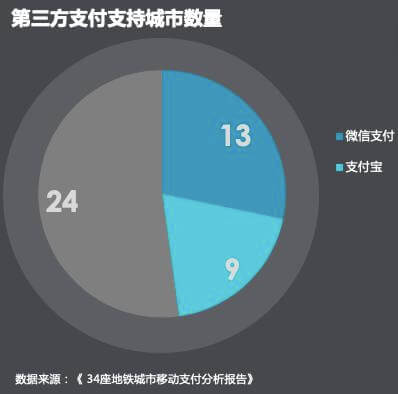

2019年,移动支付网发布《34座地铁城市移动支付分析报告》,从地铁移动支付的场景出发,对大陆地区地铁城市的移动支付情况进行了统计,分析了移动支付日新月异的发展趋势。报告指出,地铁城市移动支付已全面普及,向交通互联互通趋势发展。

1.4 当前市场份额

截至2019年底,38个地铁城市中支持支付宝二维码乘车的数量为13个,同比增长66.8%。微信乘车码支持城市9个,同比增长60.5%。银联闪付与银联云闪付乘车码合计支持城市数量达到24个,占比高达63.1%。

三巨头在交通移动支付领域的布局都不遗余力,全力推进其移动支付方式在地铁场景的普及,银联闪付及云闪付乘车码后来居上,获得了更高的城市支持率。在此趋势下,三者与后来进场的京东支付等玩家将持续竞争。

Part 2 影响分析

2.1 对生活的影响

城市公交是为社会公众提供基本出行服务的公益性事业,是关系人民群众日常生活的重大民心工程,移动支付的出现优化了城市交通秩序,为市民提供了更为舒适的出行体验。

2.2 对社会的影响

节能环保:移动支付无纸无现金化,减少了纸币在不同人之间的传递,一方面减少了细菌随纸币的流动,另一方面省去了卡片制作的成本。

社会治安:移动支付还未普及时,票贩子借用外地游客不想排队买票的心态,靠囤票卖给游客赚取差价,破坏社会秩序。移动支付普及后,排队购票现象不复存在,且开卡成本大大降低,很多城市支持app直接扫码支付,票贩子现象大大减少。

监控数据:移动支付记录每一笔交易数据,保证支付不出差错,避免出现纠纷;实名制使城市轨道交通安全性得到提高。

经济效益:公交公司减少人力成本、车票成本等等;乘客减少时间成本。

2.3 对行业的影响

2.3.1催生新行业

另类数据行业:三方支付平台在公共交通领域会产生大量另类数据,可以利用公共交通乘坐位置、时间、消费频率等另类数据进行个人行为分析预测,实现现金流、行为流和信息流的交融整合,从而进行贫困用户折扣补助、社会高危人群犯罪预警、客户精准广告投放等提高社会效率,保障社会安全,减少无谓损失活动的精准支持。

智能穿戴行业:目前第三方支付大都依赖手机和相应的软件,与其他场景有所不同,在争分夺秒的公共交通场景下,效率成为各平台重要竞争着力点。随着5G商用的推进和NFC技术的发展,智能穿戴(智能手表、智能眼镜、智能鞋靴等)是未来提升支付效率的制胜法宝,第三方支付平台与智能穿戴设备的合作将会是新一轮占领客户群体、发掘潜在客户的阶段性战役。

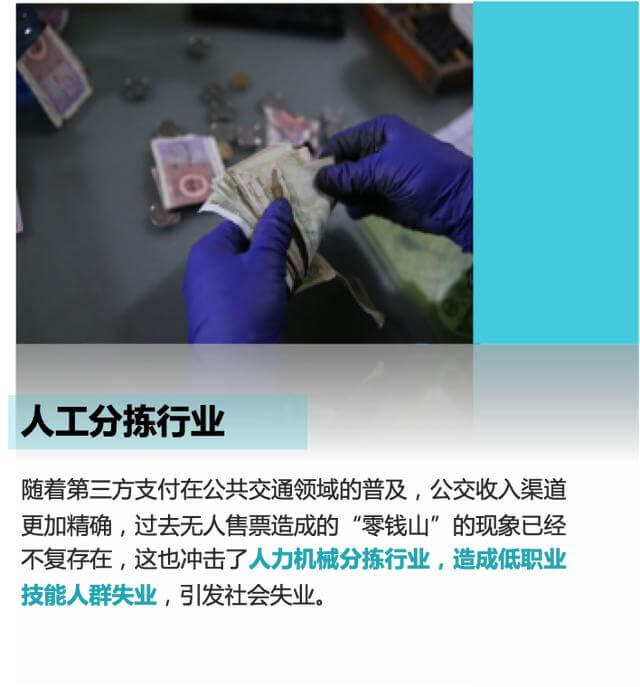

2.3.2 更迭旧行业

2.4 对宏观经济的影响

2.4.1 提高了经济运行的效率

交通支付方式经历了现金支付、储值卡支付、移动第三方支付三个阶段,提高了公共交通收付款的运行效率,减少了不必要的浪费。

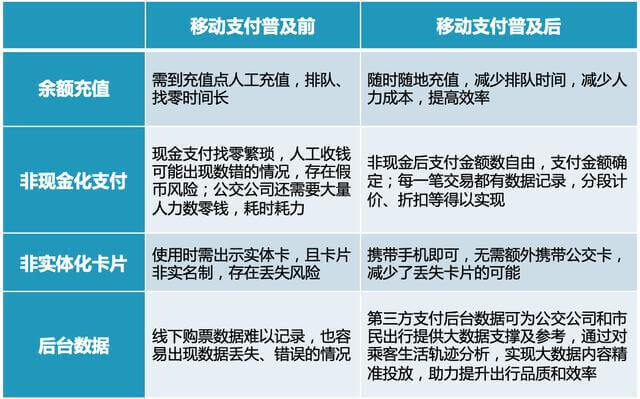

现金支付:用现金乘坐公交或是用现金购买临时地铁卡乘坐地铁,现金收付需要大量的人员进行现金管理,还可能产生假币、现金磨损等问题,极大地影响了运行效率

储值卡支付:乘客可以通过专门的交通储值卡乘坐公交和地铁,相比较用现金支付而言,节省了人工,但仍然存在必须办理储值卡,需要专人对储值卡进行充值等问题,仍存在一定资源浪费

移动第三方支付:第三方移动支付尽可能减少了不必要的中间环节,节省了工本费、人工费等,提高了公共交通的运行效率

2.4.2 获得更加准确、可靠的宏观数据

凭借第三方支付可以收集后台海量用户的起终点、乘车时间、运行轨迹数据,利用大数据行业优势,实现对公交地铁日常运行情况的掌控,为公交管理提供有效依据,提高车辆调度能力以及公共管理和服务水平,合理化公交地铁运作时间及运量安排。

2.4.3 助力城市公共交通体系快速发展

互联网赋能公共交通,公共交通的资源利用效率和管理精细化水平显著提高,行业服务品质和科学监管能力也得到全面提升。促进行业转型升级的同时,也重塑了城市公共交通体系。

2.4.4 对宏观监管、调控可能产生影响

虽然公共交通具有公益性质,价格“亲民”,但考虑到人流量后票价收入十分庞大,公共交通是第三方支付的一大流水来源,可能会得到监管机构的关注。

Part 3 反思展望

3.1 潜在问题

细分领域移动支付平台的稳定性:2019年5月22日早高峰期间,南京地铁部分站点发生移动支付故障,导致乘客无法使用手机支付进站,需要前往人工及自动售票机买票,造成严重拥堵。

随着居民对于移动支付的依赖逐渐增强,随身携带零钱用于现金支付的人数越来越少,在带来方便的同时也对支付系统的稳定性及应急预案的完备性提出了更高的要求,以应对因技术故障或其他原因造成的停摆。

技术升级与设备更新的节奏协调问题:交通运输作为关系居民衣食住行的重要行业,其基础设施建设投入资金巨大,工程规模也空前。中国是基建大国,也是技术创新大国。当前正处识别技术、支付平台更新和整合的高速时期,支持交通运输支付体系的基础设备也不断面临更新增量和消化存量之间的矛盾。处理好新建的公交支付体系设备和当前一二线城市已有的偏早期的技术设备之间的冲突,把握好更新节奏是一个问题。

3.2 公交第三方支付发展展望

3.2.1 无现金社会趋势不可逆

无现金支付在中国社会取得了成功实践,也将不断影响我们在公交体系中的支付方式。

随着对无现金支付的依赖,从国家安全与社会稳定的角度考虑,未来这种支付方式应对风险和不稳定因素的能力需要进一步提升,例如满足疫情时期、战争时期的特殊运输需求等,这样在移动非接触式支付和“支付即识别”的方面需要衍生出嵌入功能。

3.2.2用户体验是未来发展的核心逻辑

在公共交通支付领域及其衍生支付领域,存在公交公司、金融机构以及新兴互联网金融企业三类主要竞争力量,未来在三者之间会进一步利用自身优势构建护城河。

随着对配套功能的终端一体化重视程度不断加深,各大平台机构够着重提升用户体验,包括候车时间提示、延误险、接送等配套服务等都可以在支付平台上同步实现。

3.2.3 平台整合与支付技术更新换代

一是与现有的大型第三方支付平台整合。当前中国主流的第三方支付平台包括支付宝和微信支付,随着平台功能的整合,公交支付像大平台合并是大势所趋。

二是支付技术的更新换代。随着人脸识别、虹膜技术及NFC等识别技术的发展及中国公共信息采集的完善,未来在支付方式与技术的更新换代将在成本降低的基础上逐渐显现。

(文/清华大学五道口金融学院2019级硕士生 朱柄各 谭立言 王艺涵 王岳岩 袁俊童)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号