本文共字,预计阅读时间。

文/洪偌馨 伊蕾

伴随着上市公司披露财报,消费金融公司们也已经陆续交出他们在2019年的成绩单。

从2009年首批牌照试点算起,2019年是国内消费金融公司发展的第10个年头。伴随着行业的成熟,一些发展趋势也逐渐明晰。

从目前已经披露的数据来看,除了深陷泥潭的华融消费金融之外,绝大多数消费金融公司已经摆脱了亏损,实现净利润正向增长。这意味着市场空间进一步增加,各公司的业务模式、技术手段不断成熟,在市场中扮演着越来越重要的角色。

但竞争从未停止,压力如影随形。

在2019年监管收紧与行业动荡的合力之下,行业内部分化进一步加剧,头部平台的座次也出现轮换。

之前以规模见长的捷信消费金融遭遇了营收、利润双双下滑,失去了净利润第一的王座。

而招联消费金则在2019年实现营收、净利润、资产规模三个指标的两位数增长,以近15亿元的净利润首次登顶,也成为继捷信消费金融之后,第二家营收破百亿的消费金融公司。

另外一家银行系消费金融公司——兴业消金同样发展迅猛,从去年的净利润第六位攀升至第三位。

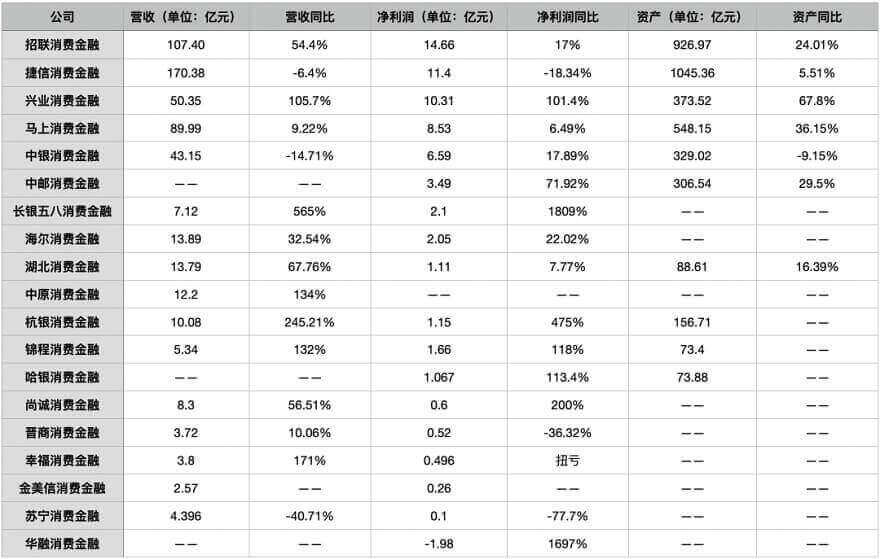

图:部分消费金融公司2019年业绩一览

而曾经的「王者」中银消费金融在去年业绩滑坡之后再次出现负增长,亟待寻找新的增长引擎。

老玩家角力之下,有竞争力的新玩家还在入场。不久前,中国平安发起设立的平安消费金融有限公司获批开业,小米、光大银行发起设立的消费金融公司相继获批筹建,建设银行也宣布了其发起设立消费金融公司的计划。

加上疫情这只森然张开翅膀的「黑天鹅」,2020年的消费金融公司将向何处去?

1、「优秀长跑者」稀缺

过去几年里,消费金融公司和上市金融科技公司一样,出现了明显的业绩分化趋势,头部平台在业务规模和财务表现方面不断拉开差距。但与后者不同的是,持牌机构在2019年出现了明显的座次轮换。

如果拉长时间线来看,我们或许能够更好地理解轮换背后的趋势——能够在一两年内实现高速增长的公司不少,但能够稳定保持增长趋势的公司并不多。

具体来看,在已经披露业绩的头部消费金融公司中,招联消费金融的表现最为稳定。其在2019年实现营收107.4亿元,同比增长54.4%;实现净利润14.66亿元,同比增长17%;资产规模同比增长24.01%至926.97亿元。

如果参考过去几年的业绩,招联也是唯一一家盈利迈入「十亿俱乐部」后还依然能够保持高速增长的公司。尤其是在行业压力不断加大,许多公司业绩滑坡的2019,连续三年的增长显得更加来之不易。

五家头部平台过去三年利润表现及增长情况

相较之下,其他头部平台的增速压力则要大得多。

最早迈过净利润十亿门槛的中银消折戟于2018,当年净利润大跌6成。虽然其在2019年恢复了利润增长,但无论在业务规模还是财务表现方面都已经被第一梯队甩在了身后,且营收与资产规模仍处于下行阶段,颓势难挽。

而之前一直以规模取胜的捷信消费金融虽然保住了「十亿俱乐部」的一个席位,且资产规模与营收规模依然居首,但也同样在2019年告别了高速增长,首次迎来利润下滑。

数据显示,捷信消费金融2019年营收同比下滑6.4%至170亿元,净利润为11.4亿元,较上一年同期下降18.34%。

其他平台中,兴业消费金融和马上消费金融显示出了「黑马」的潜质。前者连续三年保持了100%以上的利润增速,在2019年终于成功跻身「十亿俱乐部」,爆发势头强劲;后者年内营收总额为89.99亿元,实现净利润8.53亿元,同比分别增长9.22%和6.49%,虽然增速放缓但节奏相对平稳。

第二梯队及之后的消费金融公司,在业务规模与财务收入方面与前述几家拉开了较大差距,绝大多数虽然已经实现盈利,但规模尚未破亿,且高速增长也主要是由于前期基数较小。

盈利规模破亿的几家公司中,长银五八和中邮消费金融保持了较快的增长,其中前者营收同比增长超过5倍,净利润是去年同期的18倍,但也与发展时间短、上一年同期业务规模较小有关。

而参考头部消费金融公司中优秀长跑者的稀缺,他们后续的表现还需观望。

2、穿越周期的力量

消费金融行业优秀长跑者的稀缺与行业本身的特质有关——其本质上是一门风险管理与收益平衡的艺术。想要实现短时间的业务爆发,做大规模、提升利润是很容易的,但是一旦经历时间和周期的检验,就会现出原形。

典型如之前的北银消金、中银消金融,都是在早期快速跑马圈地,做起规模和利润的典范,但最终折戟于风险的失控。

毫无疑问,2019年的行业环境对于新金融行业而言并不算「友好」。尤其是对于持牌机构而言,经济下行压力下场景拓展的难度增加,流量「寡头」格局下获客成本的提升,以及监管对于利率、联合贷款等业务的要求收紧和大环境的「共债」风险抬头,都使得消费金融业务压力倍增。

不过越是在动荡的市场环境里,我们才真正可以看到穿越周期的力量。

以前述表现最为稳定的招联消费金融为例,作为第二批落地的消费金融公司,其在2015年率先采取的纯线上模式、数字化经营手段在过去五年里不断得到验证。

所谓纯线上模式,主要是区别于此前主流的与线下消费场景合作的模式。在前端,招联将各个业务受理点全面线上化,将产品和服务嵌入购物、旅游等消费场景;后台则通过自建核心系统完成客户信息分拣、信用报告解析、风险定价、信用合同审核、贷款审查与贷后监测全流程管理。

这种模式差异化的模式在发展早期帮助招联快速拓展市场,迈入消费金融公司「第一梯队」。而眼下,这种模式所带来的模型积累、数字化优势正在成为其穿越周期的重要支撑。

一方面,这种模式摆脱了对于客户经理的依赖之后,通过线上模式结合技术优化,极大降低运营成本、提高效率。

比如,招联消金的「AI智慧大脑」与贷后管理、客户服务等业务策略耦合,其智能机器人承担公司95%的客户服务与贷后资产管理工作,大量节省了成本。

在2019年消费金融行业面临双重挤压——运营成本提高、监管要求利率下降的背景之下,能够以更低的成本驱动增长本身就是一个巨大优势。

另一方面,在不断积累和完善数字化能力的基础上,其对风险的控制与平衡的能力也在提升。一个最直接的例证是在2018年,消费金融市场共债风险抬升,资产质量恶化的苗头出现,招联在更早之前主动选择了收缩战线。

包括在2020年一季度的疫情期间,线上化的服务和数字化的运营模式也使得招联消金在最大程度上保证为用户提供服务,并且适时提供降息、减免等服务。

值得注意的是,2019年的行业环境以及眼下疫情所带来的「资产荒」使得具备优质长跑能力的消费金融公司有了进一步扩大优势的机会。

尤其是在资金端,由于消费金融公司的资金来源较为有限,且新渠道拓展门槛极高,因此资金能力始终是消费金融公司着力建设的能力之一。

去年以来,包括马上消费金融、湖北消费金融等在内的多家公司获得了进入银行间市场发行ABS产品的资格,这使得他们的资金成本进一步降低,业务增长空间和差异化定价空间进一步增加。

而在条件更加苛刻的金融债发行方面,获得发行资格的名单也进一步扩充——继中银消金、捷信消金、兴业消金之后,招联消费金融获批发行金融债。

最新消息显示,招联消金在2020年的三期债券也已经成功发行,发行利率分别为3.48%、3.04%、3.10%,不仅发行规模创造历史记录,发行利率也创下行业新低,稳定且低成本的资金来源成为其进一步扩大普惠服务的基础。

从这个角度来看,优秀长跑者们还是得到了应有的回报。

但是从2020年开始,新的战局即将拉开帷幕,从平安消金开业,到小米、光大银行发起设立的消费金融公司蓄势待发,他们也都拥有着不同层面的优势。

面对新晋者的冲击,头部平台如何保住王座?是否有更多优质长跑者出现?消费金融行业下一个十年新篇章的序曲已经奏响。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号