本文共字,预计阅读时间。

最近买理财产品的朋友有点烦心,因为理财产品的收益率又双叒叕下跌了。总体来看,银行理财产品、大额存单、货币基金等产品的收益率都呈现跌跌不休的趋势。

那么在流动性宽松的背景下,究竟买什么产品,才能抵御住低利率时代(甚至全球而言负利率时代)不断逼近的脚步呢?

银行理财平均收益会跌破3.5%吗?

根据普益标准的监测数据,5月1-8日一周,封闭式预期收益型人民币产品的平均收益率为3.87%,比上周又下降了0.02个百分点,再创新低。

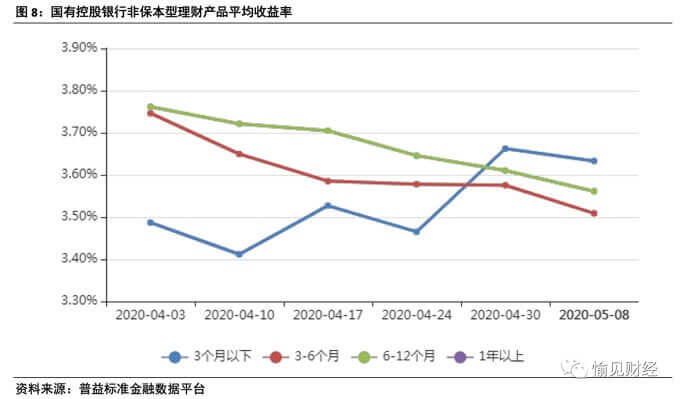

5月1日-8日一周非保本理财产品收益率

看完了单周情况再看月度情况。4月份封闭式预期收益型人民币产品的平均收益率是3.88%,比3月份下降了0.08个百分点。

所以现在已经是2016年12月份以来(近41个月)的最低水平。

收益率下降成为了近期银行理财走势的主旋律?

一个小对策,就是咱们找找结构性机会。银行整体收益率下降,不代表家家都下降嘛。比如“愉见财经”发现5月1日-8日这一周,也有部分银行部分期限的理财产品收益率是呈现上升走势的,比如股份制银行的6-12个月非保本型理财产品收益率,有所回升。

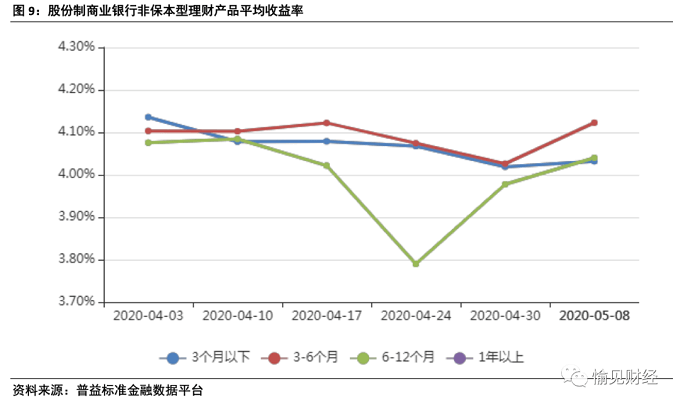

从整体收益表现来看,开放式产品整体收益率表现平稳,其中半开放式理财产品的收益率明显高于全开放式理财产品,其收益率均在3.87%以上,股份制商业银行收益率高达4.33%;而全开放式产品收益率表现则位于3.80%以下,股份制商业银行收益率比较高,是3.80%。

收益率达到4%的银行理财产品是越来越稀少了。除非,大家去选较长期限的理财产品咯。

宝宝类理财连跌10周

打开余额宝,可以发现5月18日当天的天弘余额宝基金7日年化收益率已经降至1.6130%。

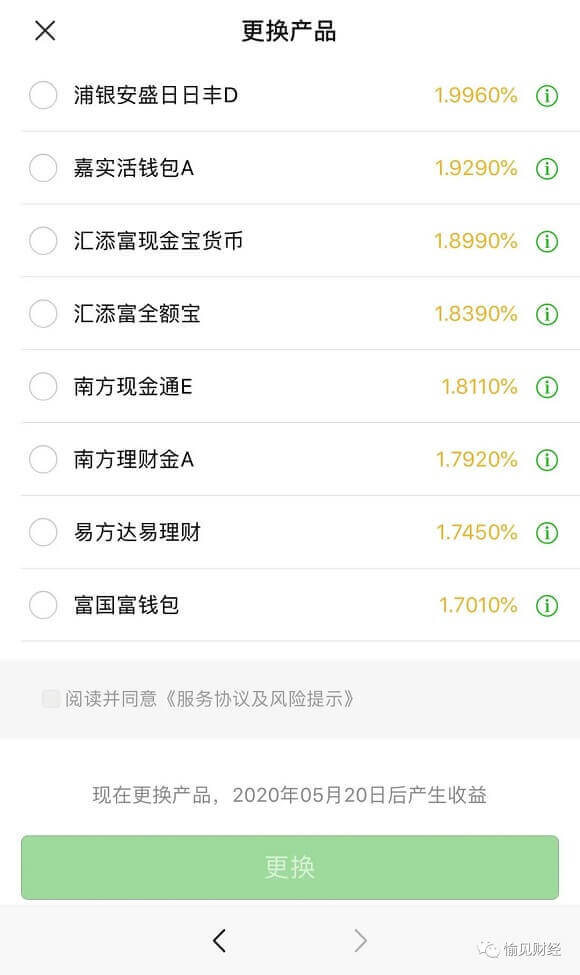

打开微信零钱通,愉小编APP上可选的17只货币基金,7日年化收益率全部低于2%。

宝宝们收益破“2”早已不是新闻,如今正在1%的时代徘徊。遥想2013年余额宝推出时,7日年化收益一度高达6.76%,受到众多投资者的追捧。

但这并不是余额宝一个人的锅。

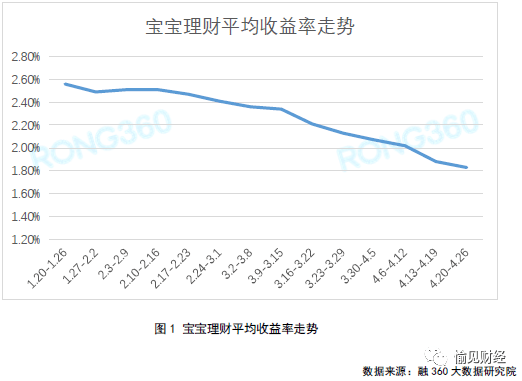

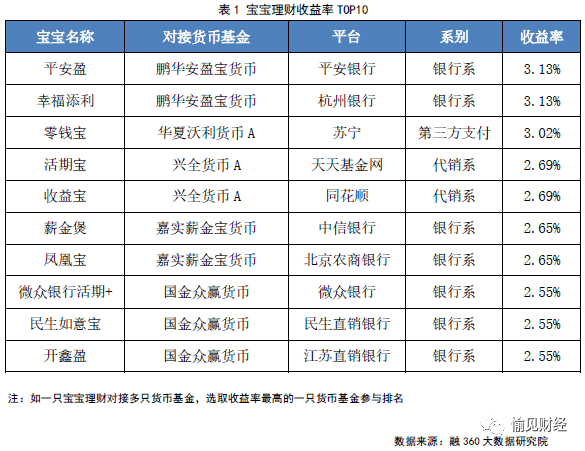

根据融360大数据研究院采集的样本为73只互联网宝宝产品,共对接274只货币基金,去重之后是154只,4月20日-4月26日一周,互联网宝宝产品平均七日年化收益率为1.83%,环比下跌5BP,连续10周下跌,近10周共下跌68BP。

从不同类型销售平台来看,这一周银行系宝宝平均收益率为1.89%,代销系宝宝平均收益率为1.87%,第三方支付系宝宝平均收益率为1.86%,基金系宝宝平均收益率为1.76%。

总算,银行系宝宝类产品的收益优势比较大,收益排名前十的宝宝中有7只来自银行。

结构性存款平均收益微涨

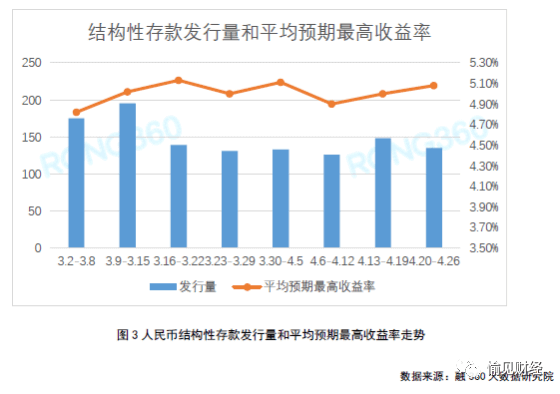

据融360大数据研究院不完全统计(主要包括国有银行、股份制银行、外资银行),4月20日-4月26日一周人民币结构性存款发行量为135只,较前一周减少13只,平均期限为172天,平均预期最高收益率为5.08%,环比上涨8BP。

其中,中国银行、农业银行、兴业银行结构性存款平均预期最高收益率位居前三位,分别为5.73%、5.39%、5.13%。

但需要提示的是,正如“愉见财经”在《厘清四种银行产品》里普及的,结构性存款一般情况下是保本金并不保收益的,所以“预期最高收益率”有相当可能性不是最后拿到手的那个实际收益,尤其是其超过5%的话。

负利率时代正在逼近

市场利率持续下行,货币基金、银行理财产品收益率也是持续下跌并屡创新低,并且短期内下行趋势不改。

在全球为应对新冠肺炎疫情冲击而走向宽松的政策推动下,美国10年国债收益率处在历史低位,欧洲这一指标已经进入负利率。中国国债收益率徘徊在2.5%左右,处于2002年以来的低位。

如何应对低利率时代?

也许第一,当经济走势尚不十分明朗、全球并未从疫情阴影走出来之际,短期选择稳健、乃至现金为王,是不错的投靠。上文提及的银行结构性存款也是相当稳健且利率还略有走高的一种选择。

中长期来看,随着资本市场建设趋于成熟和中国经济基本面依然稳固,对于投资把握和风险承受能力较强的朋友,股市也是一种选择。(但眼下短线操作依然风险较大哈请谨慎。)

另一方面,由于负利率预期的持续发酵,黄金则恰恰开启了大牛走势。

5月18日黄金价格持续攀升走高,逼近1800美元/盎司,创下近8年以来的最高纪录。而近期全球央行正在加速“购金”,黄金价格上涨可能得到进一步支撑。

数据显示,截至2019年,全球央行黄金储备量约为34700吨,较2009年增长约5000吨,在2008年之后,已是连续11年净买入黄金。

世界黄金协会数据显示,全球的黄金官方储备在2020年一季度增长了145吨。截至2020年3月,全球官方黄金储备共计34,859.3吨。其中,欧元区(包括欧洲央行)共计10,776.1吨,占其外汇总储备的58.7%。

全球央行黄金净购买量的增加,证实了黄金仍然是央行外汇储备的重要元素,并且是其战略资产配置中不可或缺的组成部分。

但对投资者而言,投资黄金有一个缺陷,在于黄金没有利息,简单投黄金相当于是一个零利率的资产。由于黄金不产生利息,因此可以把利率看作是持有黄金所损失的机会成本。不过基于这一痛点,已经有多家银行开设了“存金有息”类产品,比如宁波银行的「定存金」产品,就有效解决了这一问题。

(本文仅作信息参考,不作投资建议。理财有风险,投资需谨慎。)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号