本文共字,预计阅读时间。

随着资本市场快速发展、证券市场对外开放、金融科技应用爆发,各类金融科技类公司不断涌现。2019年6月1日正式施行的《证券基金经营机构信息技术管理办法》将证券基金行业信息技术服务机构(以下简称信息技术服务机构)纳入监管;2020年3月1日正式施行的新《证券法》,要求信息技术服务机构应当报国务院证券监督管理机构和国务院有关主管部门备案,包括备案主体、备案范围、备案时点和备案程序等。上述法规,对信息技术服务机构提出了更高的要求,也将进一步提高证券基金行业整体金融科技应用水平。

纵观我国信息技术服务机构发展历史沿革,从上世纪90年代到2020年,经历了近30年的发展。据华锐金融科技研究所不完全统计,目前行业中专注于提供证券基金各类业务系统的服务机构大约45家。

图1 信息技术服务机构成立时间分布

数据来源:华锐金融科技研究所

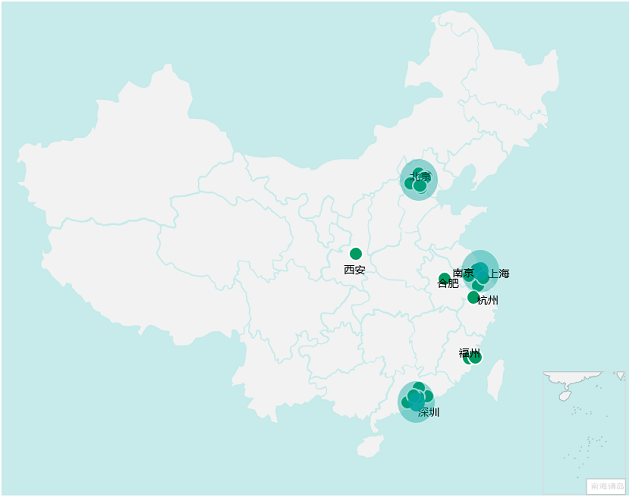

区域分布来看,我国信息技术服务机构80%集中在北京、深圳、上海、杭州等一线城市,区域集中度较高。这与经济发展规模和金融机构客户分布呈正相关;此外,广州、南京、苏州、福州、大连、成都等城市也分布少数信息技术服务机构。

图2 信息技术服务机构区域分布

数据来源:华锐金融科技研究所

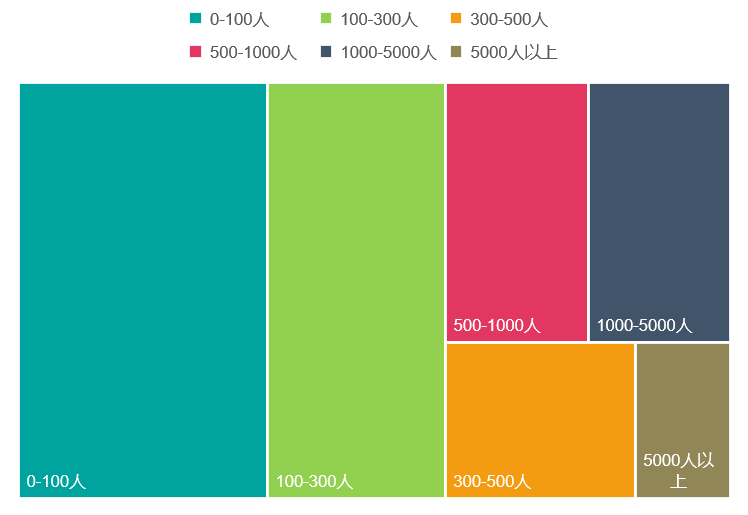

发展规模来看,我国信息技术服务机构员工人数分布整体呈现马太效应,人数较多的信息技术服务机构达到7000多人;员工人数5000人以上的信息技术服务机构有2家;1000-5000人的信息技术服务机构有5家。

图3 信息技术服务机构员工人数分布

数据来源:华锐金融科技研究所

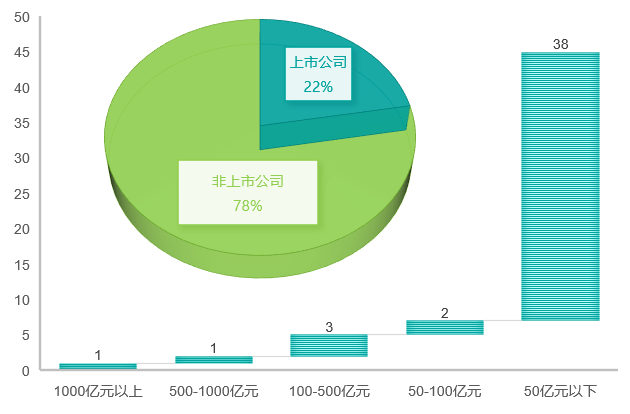

市值来看,我国信息技术服务机构中上市公司有10家左右,占全部信息技术服务机构的22%,总市值达到2695亿元。其中,1000亿元以上市值的信息技术服务机构有1家,500-1000亿元市值的信息技术服务机构有1家;多数未上市信息技术服务机构市值估值在5-25亿元之间。

图4 信息技术服务机构数量占比及市值分布

数据来源:华锐金融科技研究所

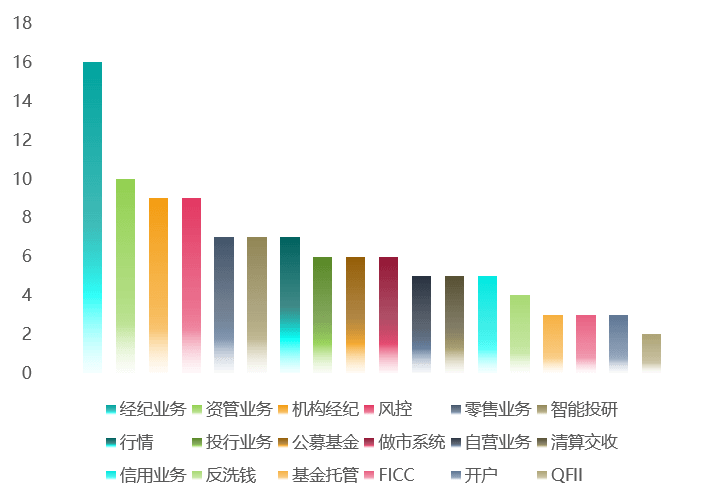

业务系统分类来看,提供经纪业务系统的信息技术服务机构大约有17家。其中,提供机构经纪业务系统的有9家,零售业务系统的有7家;其次是提供资管业务系统的信息技术服务机构大约有10家;提供风控系统的信息技术服务机构大约有9家;而像开户、QFII、FICC等系统,目前信息技术服务机构涉及较少。

图5 信息技术服务机构业务系统分类

数据来源:华锐金融科技研究所

证券主要业务来看,我国信息技术服务机构提供的信息系统已涵盖经纪业务、自营业务、资管业务、投行业务、信用业务等。其中,各家信息技术服务机构以提供极速交易系统、集中交易系统为主,并且根据券商客户需求,提供量化、投研、智能投顾等业务系统。

图6 提供核心业务系统的服务机构数量分布

数据来源:华锐金融科技研究所

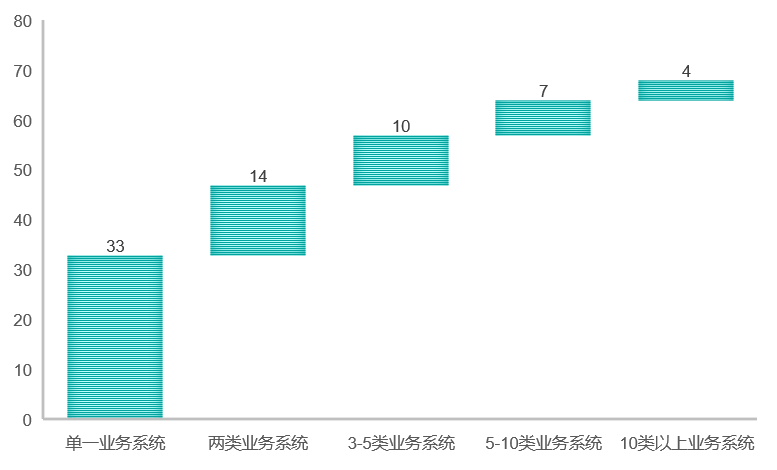

业务系统数量来看,目前行业中专注于提供证券基金各类业务系统的信息技术服务机构大约45家。其中,提供单一业务系统的信息技术服务机构大约有33家;能够提供3-5类业务系统的信息技术服务机构大约有10家;能够提供10类及以上业务系统的信息技术服务机构有4家。

图7 信息技术服务机构业务系统数量分布

数据来源:华锐金融科技研究所

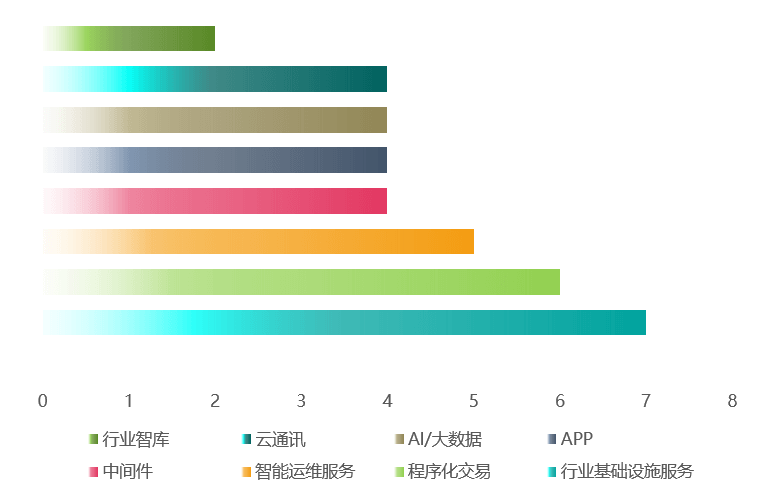

围绕证券基金行业,提供中间件、基础设施、程序化交易的服务机构成为行业新的竞争势力。根据华锐金融科技研究所不完全统计,目前提供行业基础设施服务的信息技术服务机构大约有7家;提供程序化交易的信息技术服务机构大约有6家;部分信息技术服务机构不仅提供各类产品,也提供各类服务,例如研究、咨询等。

图8 信息技术服务机构业务服务分类

数据来源:华锐金融科技研究所

金融技术来看,我国信息技术服务机构实现了技术手段从提供电子化交易到依托人工智能提供多种量化策略的转变,技术架构从集中式到分布式的转变。

技术分类来看,我国信息技术服务机构提供的技术架构分为集中式交易系统和分布式交易系统。其中,大多数信息技术服务机构依然提供传统的集中式系统,只有少数服务机构基于自研分布式系统基础平台及核心业务系统为证券公司提供“全覆盖、全流程、多维度、低误报、低延时、高可靠”的分布式交易系统。

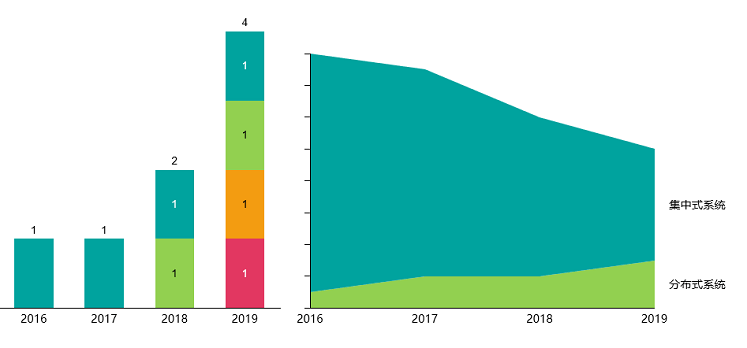

分布式技术发展历程来看,2016年,我国首家专注证券行业,自研分布式基础技术及核心业务系统的信息技术服务机构诞生。并且,基于自主研发下一代分布式中间件,助力金融机构实现核心业务系统的分布式转型,成为下一代金融技术的引领者。

2018年9月,据公开宣传资料,又相继有信息技术服务机构发布面向证券公司的新一代分布式技术平台;2019年11月,又有2家服务机构发布新一代分布式架构平台。自此,应用分布式技术构建证券公司新一代核心业务系统成为行业发展新趋势。华锐金融科技研究所预计,证券行业将在未来3-5年内完成核心业务系统分布式架构转型。

图9 自研分布式核心业务系统的信息技术服务机构数量变化及趋势

数据来源:华锐金融科技研究所

在自身发展及行业变化等内外部因素的共同驱动下,我国信息技术服务机构未来将演化出两条发展路径:追求行业、业务和产品全覆盖的综合型服务机构与深耕某垂直领域、聚焦某类特色业务的专业型服务机构。

具体来看:传统老牌信息技术服务机构属于聚焦全行业客户、布局全产品线的综合型服务机构;新兴服务机构则以技术和业务打造竞争壁垒,基于自研分布式基础技术及核心业务系统,已经成长为垂直领域的佼佼者,并且成为下一代金融技术引领者。

业务趋势来看,信息技术服务机构提供的产品已覆盖证券行业经纪业务、资管业务、投行业务、智能投研、基金托管、风险管理、反洗钱等领域,并且提供公募基金行业信息技术服务。

产品趋势来看,各家信息技术服务机构的产品大致趋同,比如有以极速交易系统、PB系统类为主的,有依托人工智能技术创新设计量化策略系统、智能投顾系统、智能投研系统的等等。近两年看,那些能提供实时风控、异常交易监控、事前风控、联合风控的信息技术服务机构备受经营机构青睐。

未来已来,优秀的信息技术系统服务机构应当结合自身资源禀赋,叠加外部监管环境及行业发展趋势,选择适合自己的发展模式。从金融科技、业务模式、人才梯度、生态合作等维度入手,构建核心竞争力,从而实现差异化竞争,更好服务证券基金行业。

(文/刘江巍。特别提示:本篇文章出自华锐金融科技研究所,更多关于证券基金行业权威数据、业务动态、金融科技的内容,请详见华锐金融科技研究所旗下公众号金融科技之道ID:by_csfcaolei)。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号