本文共字,预计阅读时间。

近期,京津冀的全时关店进行中,其实,周边的小超市也在默默易主。除了疫情影响外,网购的便捷,再加上大商超提供的送货上门服务,更是挤压了小超市的生存空间。然而,作为连接居民消费“最后一公里”的小超市,满足了零售业离消费者近的重要诉求,拥有线上不可替代的消费体验感和线下大型商超无法比拟的消费便捷性。那么,它们该如何在严峻的市场环境中生存下来呢?

小超市的“水深火热”

我国有约600万家小超市,它们大多以夫妻为主的家庭经营模式,面对危机的反应往往无从察觉或没有有效的应对措施。

“宅”家的100天,很多人由于居家隔离或减少外出的缘故,从盒马鲜生、叮咚买菜等新零售平台购买油盐酱醋,然后坐等配送小哥送货上门。足不出户就能满足日常需求,这种消费习惯在生活逐渐回归正轨后也被保留了下来,分流了部分小超市的客源,这让小超市本不充裕的客流更是惨淡。同时,小超市一般分布在小巷或是社区中,开店、进货等都受到了街道、社区等多重管理的影响,而开在学校周边的小超市,又面临着学生迟迟未归,校园封闭管理等情况,熬不过去的小超市只好挂出“转让”的牌子。

这次疫情只是让小超市已经面临的难题进一步突显出来,如进货渠道较少,处于供应链尾部缺乏话语权,自身运营资金有限,内部账务管理混乱,缺乏客户管理,等等。

留意一下,你会发现,不少小超市老板还在用铅笔记账,好一点的也只是用excel登记下进货信息,贴在墙上的收款二维码并不能说明他们适应了线上的经营模式。优胜劣汰是市场的法则,面对新零售巨头的“磨刀霍霍”,小超市的老板们只能“黯然离场”吗?

“一线生机”

对消费者而言,小超市已经成为生活的一部分,小超市的优势在于融入社区,与居民消费者的关系密切,供需调整灵活。在供应链体系化、购物便利化的O2O新零售业态冲击下,小超市的生存已经岌岌可危。

为了“活下去”,小超市不仅需要进一步发挥自身优势,更需要与时俱进:在产品提供上根据消费者的购物偏好进行及时的调整,进一步拉近与消费者的距离;拓展线上营销渠道,采用线上线下相结合的营销模式;借助外部平台方力量强化自身的财务管理能力,提升供应链管理能力,借助平台方力量场景方的服务规范自己的财务体系。

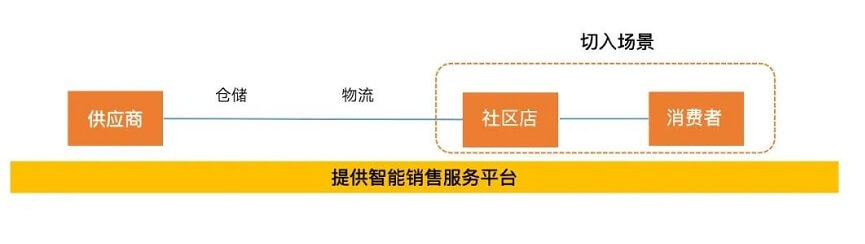

什么是平台方?实际上目前市场上已经出现了诸多垂直行业的赋能服务平台,商超领域也不例外。

商超赋能平台方通常具备如下能力,包括:全国优质商品供应链综合运营能力,依托平台的聚合为下游众多小规模商超提供更有利的商品供应条件;能够帮助小便利店打通线上线下社区消费场景,为其提供更为丰富的客户触点;为小超市进行数字化赋能,将进销存管理、财务结算、客户管理形成数字化系统集成,可面向供应商、便利店、消费者提供PC端、APP端、微信端等多类服务渠道,基于数字化推动小超市老板们采用更完善的管理制度,针对消费者的购物偏好调整货品的采购时间和数量,在与消费者互动的同时,进一步提高消费者的粘性。

这种平台赋能模式也为垂直行业的金融服务提供了切入口。一方面,小超市老板的日常运营资金需求以往很难得到金融机构的支持,而通过集成于平台的商超进销存数据和财务数据,为金融机构评估小商超的经营情况提供了源于第三方的真实信息;另一方面,小商超这一消费场景,由于具备社区化、消费人群稳定有粘性的特征,也是消费金融开拓的好场景,但受限于单个社区便利店小、散的问题,原有金融服务很难开展,有了平台的聚合,使得原有独立零散的小便利店场景得以汇聚,消费者信息也得到了相对标准化的整合。

诸盛管理就曾与某国家级供应链综合运营平台方合作,通过整合金融服务,推动小商超们链入赋能平台,同时打通消费场景相关会员信息、订单交易记录等,并进一步整合了关于身份识别、反欺诈、资质评估相关的征信数据,进行初步的风险评估、客户分层与授信建议,形成全维度的客户画像,以供金融机构拓展消费分期业务及连锁商超的小微贷款业务。该业务模式下,对于金融机构还有一个优势,即打通了消费场景与消费客户的数据,通过相应数据的勾稽,验证商超侧运营情况,监控其业务经营稳定性,解决普惠金融业务贷后管理的监控盲点问题。

结语

比危机更可怕的,是这危机中“一成不变”。电子商务的发展并没有“消灭”实体店,相信O2O零售也很难取代所有的小超市,虽然竞争激烈,只要优化营销模式,提升自身数字化能力,深挖消费者的购物需求,作为“最后一公里”的周边小超市,也有一席之地。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号