本文共字,预计阅读时间。

近年来,信用保证保险快速发展的同时,消费金融风险、小微企业借贷风险也在不断通过融资性信用保证保险的形式,在向保险行业传递。

防范信用风险向保险行业大范围传递,是信保业务良性发展与发挥增信价值的关键。

5月19日,中国银保监会对外发布《信用保险和保证保险业务监管办法》(以下简称《办法》),从经营规则、内控管理、监督管理等方面对信用保证保险业务提出明确要求。将信保业务分为融资性信保业务和非融资性信保业务,重点聚焦融资性信保业务的监管,在经营资质、承保限额、基础建设等方面作出要求。

针对经营融资性信保业务不满足管理要求,或自留责任余额不满足净资产要求的保险公司,《办法》设置了6个月的过渡期,对已开展融资性信保业务但不符合《办法》经营资质要求的保险公司,过渡期内,采取总额控制,逐步降低责任余额的措施,过渡期后,不符合《办法》要求的保险公司停止开展融资性信保业务(含续保业务)。

随着《办法》的正式出台,2017年7月发布的《信用保证保险业务监管暂行办法》(以下简称《暂行办法》)同时废止。此次《办法》的修订,根据金融新业态的发展以及信保业务的风险变化,相较于之前的《暂行办法》作了进一步的规范和要求,主要有以下几个方面:

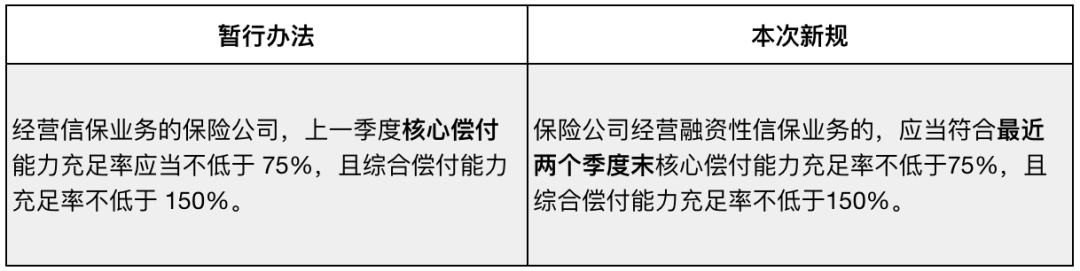

01 资质门槛

提出经营融资性信保业务,需最近两个季度末均达到核心偿付能力充足率的要求,对保险公司稳定的偿付能力提出了更高的要求。

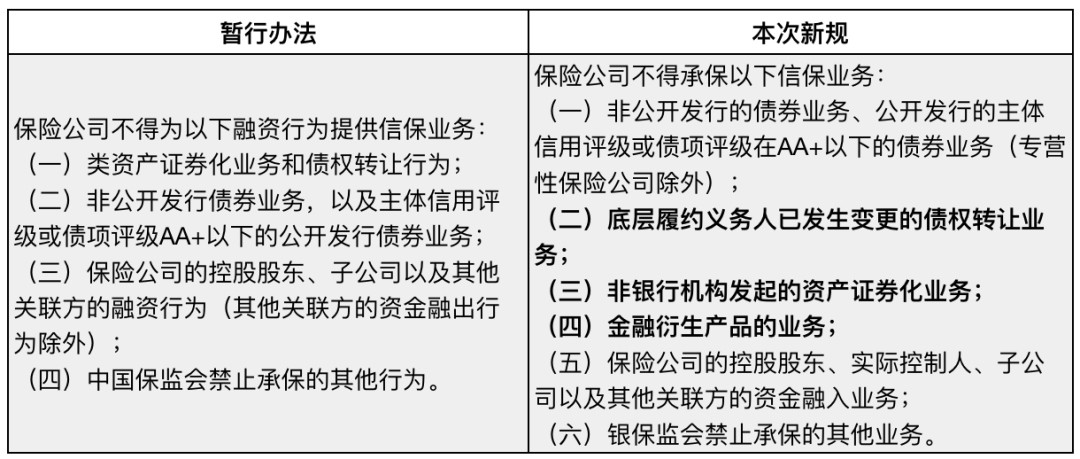

02 业务红线

保险公司不得承保的业务类型,新规中也有所变化。新增不得承保金融衍生产品的业务,不得承保底层履约义务人已发生变更的债权转让业务。将“类资产证券化业务”进一步细化为“非银行机构发起的资产证券化业务”,对于ABS业务,并没有一刀切的禁止,对于银行发起的ABS业务是可以承保的。

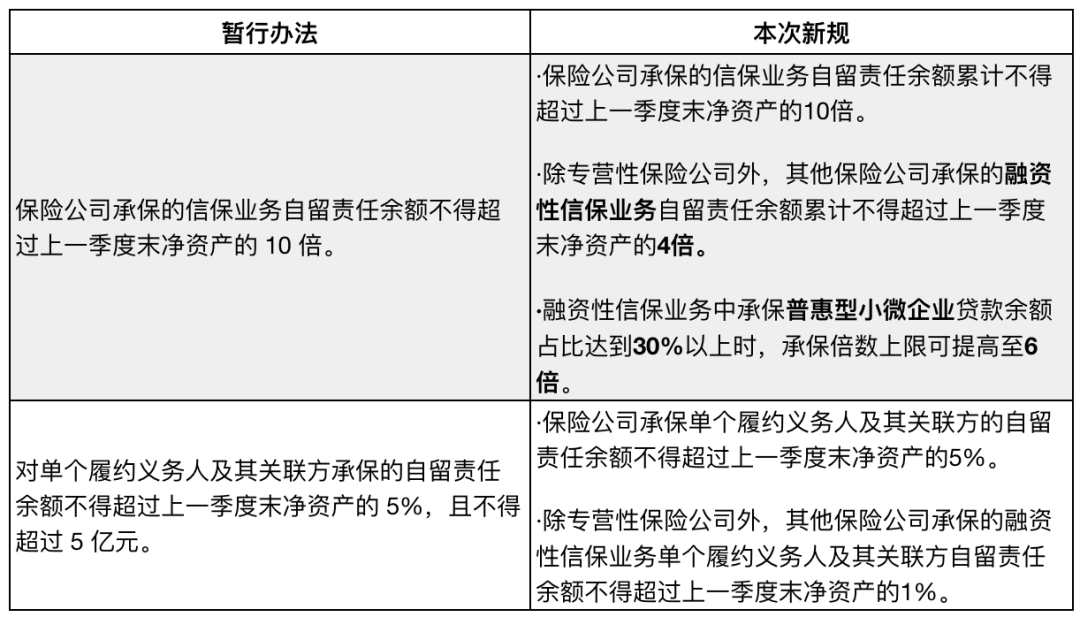

03 承保限额

压缩融资性信保业务的承保限额,控制风险敞口,防范业务风险。另外,此次新规特别提出了针对普惠型小微企业的弹性承保倍数上限,设置弹性的承保限额,旨在鼓励保险公司为普惠型小微企业提供融资增信支持,增加普惠型小微企业的业务比重,促进保险公司发掘更多小微型业务。

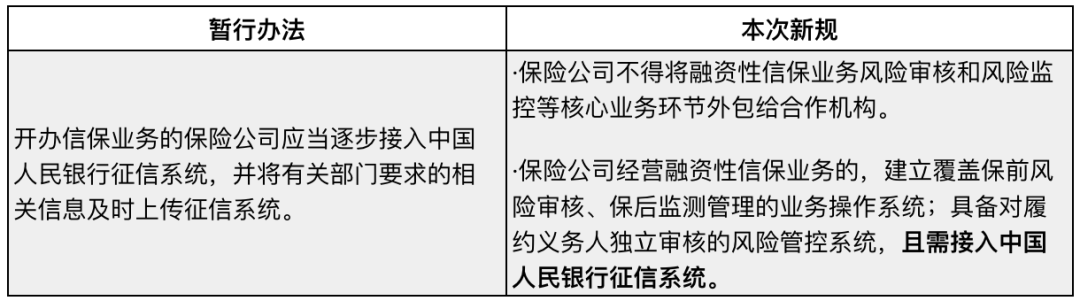

04 经营要求

进一步明确融资性信保业务的经营要求,明确核心业务不得外包等独立风控要求,提出接入中国人民银行征信系统的要求,将有助于保险公司识别底层客户风险。

05 消费者保护

进一步强化保护保险消费者权益,《办法》要求保险公司建立承保可回溯管理机制;强化合作方管理等要求,加强对催收机构业务行为管理,外部机构在与保险公司进行合作时,经营行为将受到更多的监督和规范;提出融资性信保业务的管理制度中应当包括消费者权益保护。

小结

经过前期市场的一系列探索,融资性信保业务也曾暴露出一些风险问题。综合来看,《办法》的出台根据业务实践情况,进一步加强对信保业务的监管,尤其对于融资性信保业务提出了更高的监管要求。在逐步消化存量风险的同时,增量业务风险也将得到进一步控制,将有助于营造良好的市场环境,促进信保业务高质量发展。

同时,银保监会也在近期发布了《商业银行互联网贷款管理暂行办法(征求意见稿)》,其中指出“商业银行不得接受无担保资质和不符合信用保险和保证保险经营资质监管要求的合作机构提供的直接或变相增信服务”,在互联网贷款业务链条中,明确将信保作为了重要的合规增信方式,这对信保业务来说是一种利好。

值得说明的是,为了保障金融机构的稳健运行,监管部门对银行、保险、消金、小贷等不同类型的金融机构均有相应的杠杆要求,针对信保行业,专营性信用保证保险公司在承保倍数上限方面具有更大优势;同时与银行业金融机构的现行政策类似,针对普惠型小微企业融资性信保业务的承保有承保倍数的政策优惠,通过监管政策引导保险机构加大对该类融资性信保业务的投放,鼓励保险公司发掘更多的小微相关业务。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号