本文共字,预计阅读时间。

为了传播金融创新典范,推进金融供给侧结构性改革,推动金融业服务实体经济,以及促进实现经济高质量、发展的目的,由北京市地方金融监督管理局指导,清华大学五道口金融学院、清华大学金融科技研究院主办,未央网承办推出“首都金融创新与发展”公开课,邀请金融行业嘉宾分享金融项目的创新模式,以及对行业未来发展前景的深度思考。

在第二模块“金融普惠与民生保障”中,我们非常荣幸邀请到了爱保科技CEO刘伟做客直播间,带来《数字化时代保险科技创新》主题分享。以下整理来自嘉宾分享实录:

我的分享将围绕以下四部分展开:首先简要介绍数字化变革的时代背景,接下来通过对不同类型公司的介绍为大家展示行业生态全景,第三部分介绍各主体在保险科技领域的创新路径和探索实践,最后与大家分享我对于行业发展的几个观点。

时代背景

数字化变革有四大背景,首先是发展数字经济已提升到了国家高度,第二是数字化对制造业升级有重大助推作用,第三是新冠疫情催生了社会对数字化经济的需求,第四是数字化经济已形成“政府引导-平台赋能-龙头引领-机构支撑-多元服务”的稳定发展局面。

数字化技术发展经历了三个阶段,即1999年-2008年的电子化、信息化阶段,2008年-2014年的网络化、移动化阶段,2014年至今的数字化、智能化阶段。在1999年到2008年的十年间,保险行业保费收入实现了十倍增长,预计在今年底达到4.5万亿,这说明保险在中国社会中扮演着越来越重要的角色,保险行业随着数字化变革的推进发生了巨大变化。

数字化时代有四个特点,首先是“生态化布局”,商业环境将更加立体,企业要具有多角度的战略思维,战略规划从线性转向全局;第二是“跨界融合”,企业间的关系从单一竞争变为跨界联合;第三是“突变颠覆”,行业整体发展依然由行业巨头引领,但在垂直性、创新性领域将产生颠覆式创新,这是创业企业弯道超车的机会;最后是“分布式多中心”,在数字化时代下,传统的“中心权威”概念将被打破,商业个体间的网络协同、去中心化将成为趋势,在这种趋势下的商业模式和业务流程都将发生变化。

对企业个体来讲,数字化转型需要经历信息数字化、流程数字化和业务数字化三个阶段。在业务数字化阶段中,企业将自主发展数字化技术及支持能力来进行商业模式创新,并由此产生企业增长的第二曲线,这是当前很多企业正在经历的阶段。

随着保险与科技深度融合,保险数字化变革势在必行,这得益于以下三点积极因素的推动:第一是中国包容的监管环境为数字化革命提供了发展契机;第二是互联网巨头进入金融行业,加速了保险和科技的融合;第三是产业互联网兴起,依靠人口及流量等c端红利快速发展的互联网上半场落幕,面向产业端的数字化转型正在深度推进。

生态透视

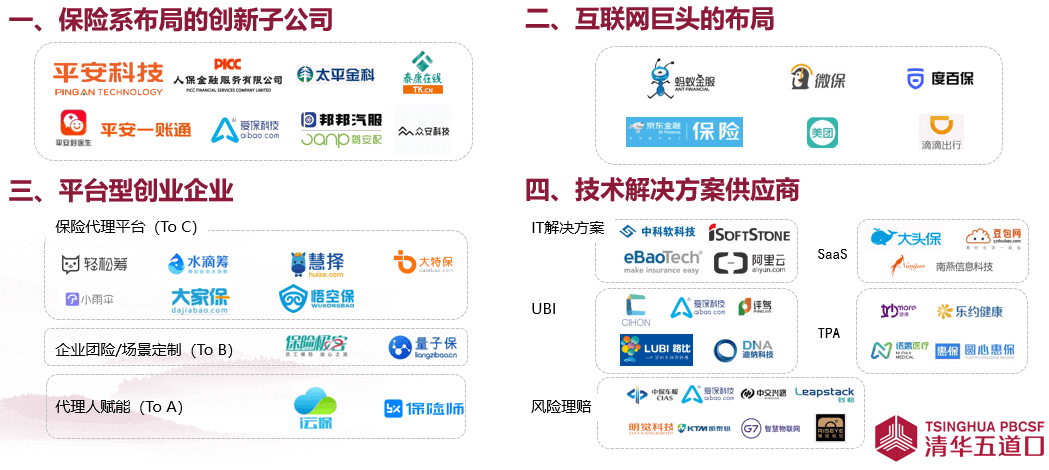

通过行业分析,我们将保险科技主体分为四类,第一类是保险系布局的创新子公司,第二类是互联网巨头在保险科技的布局,第三类是进行平台型创业的企业,第四类是提供技术解决方案的科技企业。根据分类及其探索方向,我们将行业生态以全景图的形式向大家呈现。我们认为保险科技行业将围绕保险主业发展。

(一)保险系的数字化变革布局

近年来,全球范围内的保险巨头都发布了基于数字化变革的战略布局,我们认为这是保险科技未来发展的主战场。中国平安的战略是进行数字化迭变,推进“金融+生态”布局;中国人保提出数字化、创新驱动、一体化和国际化四大战略;中国太平借力SmartBI开启数字化养老保险;太平洋保险开启“数字太保”战略。

海外保险巨头如安联、Allstate和AIG都在围绕自身业务进行数字化布局,融入新一轮的技术浪潮中。

接下来我们和大家分享3个具体案例,来说明保险系在行业的布局。

案例1:人保金服“3+3+1”计划

人保金服是中国人保围绕互联网金融和数字化转型布局的金融服务公司,也是银保监会批复的首家保险系金融服务公司。计划中第一个“3”是指在普惠金融、汽车服务和保险科技3个重点领域实现项目突破;第二个“3”是在支付账户、大数据应用、创新孵化3个平台构建集团互联网金融基础设施;“1”是指在金融科技投资平台进行积极布局。

案例2:医疗健康生态平台 - 平安好医生

中国平安围绕集团战略布局了平安好车主、平安一账通、平安好医生等多家公司。以平安好医生为例,其应用场景覆盖医疗健康服务全流程,公司目标是促进优质医疗资源下沉,推动我国慢病管理事业智慧化发展。截至2018年底,平安好医生的注册用户达到2.66亿,月活达到5470万。

案例3:中国人寿AI重疾险风险评估

中国人寿在智能理赔端建设AI反欺诈模型,运用人工智能、大数据技术从重疾险理赔案件的历史数据中总结、归纳欺诈案件规律,实现案件欺诈风险自动评估。截至2019年底,中国人寿新单核保自核通过率达90%,AI核保通过“人机对话”可在1分钟内在线完成核保告知,全流程智能理赔已服务960万人次,占理赔案件的60%。

(二)互联网巨头的布局

案例:腾讯微保

微保依靠腾讯的流量,通过直连c端为用户提供保险及相关服务,公司坚持“以用户为中心”的理念,围绕用户体验进行产品打造。在健康领域,微保作为平台方联合包括丁香医生、好大夫和西门子等知名机构,为用户提供医疗健康服务。

除腾讯之外,阿里、百度、京东、美团及滴滴等互联网巨头都在保险科技领域进行了深度的布局,这些大家都比较了解,我在此就不做深入分析了。

(三)平台型创业企业

案例:轻松筹和水滴筹

平台型创业企业在to A、to B和to C三大方向上进行了积极的探索。我们这里以轻松筹和水滴筹为例进行说明。这两家公司的商业模式是通过众筹快速获客,通过持牌经纪公司进行保险销售。前端做用户教育,通过众筹模式扩大品牌认知度,建立流量池,最终实现精准营销和流量变现。

(四)技术解决方案供应商

关于科技企业的创新方向更加细分,这里我们举芯极限和评驾科技两个案例。

案例1:芯极限 – AI智能理赔解决方案

运用AI技术解决传统车险理赔环节流程复杂、耗时长的痛点,产品在提升理赔效率的同时丰富用户选择。芯极限基于图像识别、维修逻辑算法与核赔规则引擎、历史大数据验证等核心技术,实现车险小额理赔案件从报案到赔付的线上化、智能化处理。在实际应用场景中,用户通过手机拍照、上传等简单的操作流程,即可快速完成理赔。

案例2:评驾科技 – 基于用户行为的大数据分析引擎

评驾科技的目标是探索基于驾驶行为和数据的保险产品设计创新,其模式是后端连接保险公司,前端连接主机厂,配合后装硬件设施进行用户行为和数据集成,实现对保险产品的精准定价。

(五)小结

关于保险科技行业在中国快速发展的原因,我们总结了四点:第一,监管机构包容支持,中国监管机构对创新给予了最大程度的支持,近期“首都金科新区”的成立、“沙盒监管”试点的推行都是对行业创新的有力促进;第二,产学研协同形成合力,产业端、高校和研究机构发起一系列活动,共同推动对保险科技的实践研究,包括此次清华五道口组织的一系列分享活动,能极大促进行业间交流,为行业公司间合作提供机会;第三,大众创业万众创新,由政府引导的“双创”活动,激发了全行业、多主体的创新精神;第四,中国的投资方一直非常看好保险科技这个细分赛道,在保险科技领域的投资成为行业创新的强大驱动力。

创新探索

保险科技是数字化变革下诞生的全新领域,我们应该从哪些角度进行创新?围绕这个问题,我们从商业模式、企业机制、人才管理和文化创新四个角度与大家分享:

(一)商业模式创新

我们认为未来保险科技行业的创新,一定是新技术、新科技运用基础之上的商业模式创新。

以互助(P2P)模式创新为例,互助技术平台的搭建、用户的获取以及区块链等技术在互助场景的应用,都是基于新技术、新科技的商业模式创新,国内代表公司有信美相互、水滴筹和轻松筹,海外商业模式创新的案例有德国的Friendsurance和美国的Lemonade。

在商业模式创新层面,爱保科技围绕“保险+科技+服务”的发展路径,以车场景做切入,以科技赋能和服务赋能为支撑,通过科技实现业务在线化和智能化,帮助产业端实现效率提升、成本降低;同时通过优服务、强联系实现向承保、理赔及服务的保险全流程赋能,在现阶段服务B端的基础上,积极探索面向家庭用户提供的保险服务解决方案。

(二)机制创新

对于传统险企,机制创新是数字化进程中很重要的一点,但凡机制创新,均要从集团母体内剥离出独立的机构,在这片试验田上进行突破创新。

举例来看,人保金服旗下设立邦邦汽服、爱保科技等独立子公司,这些子公司是国有参股身份,拥有独立的决策权和市场化的运营机制,有能力在快速变化的市场环境中为用户创造价值,实现快速发展。除此之外,中国太平、中再集团皆在机制创新层面做出了尝试,这些都是企业进行机制创新的典型案例。

(三)人才管理创新

创新的关键是人才,保险科技的创新要求公司团队中既有保险人才又有科技人才,保险人才要具备对科技的敏感性和领悟能力,科技人才要理解保险的经营逻辑、管理逻辑和监管政策,在此基础上两种人才的融合是创新的关键。爱保科技投入了巨大的精力进行保险人才和科技人才的培养及融合。

(四)文化创新

创新离不开包容共生的文化土壤,在保险科技公司中,传统文化和互联网文化要先经历物理碰撞,再进行化学融合,最终形成适合公司成长的创新文化。这种文化既保留了保险行业审慎、稳健的规范性,又融入了互联网行业包容、开放的灵活性。

行业展望

(一)核心观点

我作为从业人员与大家分享对行业发展趋势的几个观点:

第一,保险服务供给侧结构性改革将持续深化。首先是从“以产品为中心”向“以客户为中心”的转变,传统保险企业的组织架构、产品设计和业务流程都是以产品为中心,在目前“消费升级”、“用户为王”的市场环境下,保险企业需要充分考虑用户的需求和体验,并给予针对性的引导和配套支持,将管理从后端向前端转移,才能实现公司在数字化时代快速发展的目标。其次是从“风险等量管理”向“风险减量管理”的转变,传统保险重视事后管理,即在赔付环节进行制度规范和流程管控;未来保险行业将更重视事前风险干预,即利用创新手段降低风险事件发生概率,实现“上医治未病”的目标。

第二,与行业相适应的监管科技将快速发展。在全球保险科技快速进步的大环境中,与行业相适应的保险监管手段将同步发展,并在合规性评估、基础设施监管和科技生态引导等方面充分应用,为行业创新指明方向、保驾护航。

第三,保险行业数字化转型由政府、产业、科技共同推动。未来将形成“政府引领,产业主导,科技协同”的“稳定三角”,即政府基于宏观层面进行规范引导,保险企业主导行业全流程创新,科技企业进行互补性的数字化赋能,三方协同共同推动保险行业数字化转型。

第四,行业形成联盟格局,产业将从竞争走向融合。近年来行业遭受资本寒冬、新冠疫情等因素冲击,整体呈现抱团取暖态势,各机构间都在以更开放的姿态谋求发展。在行业内,保险企业间的交流愈加频繁,国内外险企合作增多;在跨行业层面,出现了中国人保联手腾讯这样的巨头合作案例;在社会层面,监管机构积极推动行业沟通合作,诞生了以北京“保险科技联盟”为代表、围绕金融行业数字化创新的协会性组织。

(二)几点建议

基于行业未来的“稳定三角”,即“政府引领,产业主导,科技协同”,我们向监管机构、传统险企和科创企业提出建议供参考。

第一,围绕保险科技行业发展趋势,建议监管机构建立相匹配的监督指导机制,为行业创新指明方向、保驾护航。

第二,基于保险的行业特点和市场定位,传统险企在创新时要符合监管要求,做到“顺势而为”,将行业的发展纳入国家数字化变革的潮流。另外,机制和流程创新对传统险企的数字化发展尤其重要。

第三,对于科技创业企业,不要轻言颠覆,而要融入保险科技行业的生态链,以务实的心态帮助保险行业实现降本增效,与传统险企实现错位互补、协同发展。我们注意到最近有不少科创企业组建了以保险从业人员为核心的保险事业部,有意识地融入保险生态,这是行业发展的必然趋势,也是科创企业生存发展的关键。此外,科技创业公司应该先生存再求发展,先做业务再构建科技能力,注意科技能力的打造需要持续投入。

由于时间有限,我今天就和大家分享到这里,行业内还有很多优秀的公司没有提到,我对于行业的判断和观点也有不成熟的地方,欢迎大家提出建议意见,期待未来能有机会和大家进一步交流。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号