本文共字,预计阅读时间。

为了传播金融创新典范,推进金融供给侧结构性改革,推动金融业服务实体经济,以及促进实现经济高质量、发展的目的,由北京市地方金融监督管理局指导,清华大学五道口金融学院、清华大学金融科技研究院主办,未央网承办推出“首都金融创新与发展”公开课,邀请金融行业嘉宾分享金融项目的创新模式,以及对行业未来发展前景的深度思考。

在第二模块“金融普惠与民生保障”中,我们非常荣幸邀请到了网商银行农村金融部总经理彭博做客直播间,带来《农村金融普惠数字化创新》主题分享。以下整理来自嘉宾分享实录:

网商银行

浙江网商银行是由蚂蚁金服作为主发起人设立的首批试点民营银行,它将普惠金融作为自身的使命,希望利用互联网的技术、数据和渠道创新,来帮助解决小微企业、个人创业者融资难融资贵、农村金融服务匮乏等问题,促进实体经济发展。网商银行是中国第一家将核心系统架构在金融云上的银行。

中国农村金融痛点和解决

一方面,农村的借贷渠道相对城市来说十分有限,其个人征信和企业信用信息也相对匮乏,并且缺乏有效抵押物。另一方面,农村金融机构诸如银行、农信社、村镇银行、小贷公司等,当他们从城市下沉到农村市场的时候,总会面临高运营成本、低覆盖程度和高风险成本的问题,具体原因依旧是信用信息和有效抵押物的匮乏。因此,在相同运营成本下,相比服务一个借款金额小,且信用难以评估的客户,银行更倾向于服务经营信息完备、借款需求更大的企业客户,这就产生了有效供给不足的矛盾,导致了农村金融的融资难和融资贵问题,据不完全统计,整个农村金融需求的缺口大概是2-3万亿量级。

以上情况归根到底是信息不对称问题,网商银行通过数据技术和互联网科技能力,从需求方和供给方两侧提供解决办法,服务农村金融。具体来说,其产品具有“310、纯信用、全天候、秒借还”的特点,其中“310”指3分钟申请,1秒钟放贷,0人工干预。网商银行希望用科技为小微和“三农”用户带来平等发展机会。

以一个词来概括农村金融工作,就是“难”。它需要企业抱有创业创新的心态去摸索实践,且并没有更多有效参考。因此在农村金融工作中我们始终坚持五个原则:第一,普惠理念,首要解决的应该是贷款的可获得性,让更多人获得金融服务;第二,公益心态;第三,商业原则,农村金融十几年还是一片蓝海,因此更加需要坚持商业可持续的模式,才能可持续地提供信贷金融服务;第四,科技手段;第五,生态力量,比如网商银行结合蚂蚁金服,甚至阿里巴巴经济体去更好地服务农村市场。

农村金融三大主营业务

(一)县域普惠金融模式

网商银行的优点是对数据的运营能力和对数字化风险的判断能力,其触达用户的渠道和途径是互联网,是手机APP客户端。而农村农业的数据化相对于其他领域,具有起步晚、程度低的特点。网商银行抓住机会,结合自身优点,在调研中了解到政府行政管理过程中沉淀了一些涉农数据,比如土地确权、新农合、农业补贴等。因此,网商银行与政府建立合作关系,将这些数据沉淀到专属风控模型,用以更好识别农村客户,描绘农村客户画像,从而判断其偿债能力和风险程度。政府也会协助推广普惠金融,同时强化互联网金融安全教育。

普惠金融的模式,是网商银行运用数字化风控模型,通过互联网将金融服务传递给农村客户,并通过支付宝向用户提供信贷服务,具有“310”特点,按日计期、随借随还,避免在业务中受到人情关系的干扰。

该模式最初在河南内乡县试点,从2018年到现在,在全国已经有34个地级市、570个县域和网商银行完成签约,达成县域普惠金融深度合作。

(二)产业金融模式

农业产业目前正在向科技化、精细化、数字化迈进,特别是在养殖种植业中,有很多经销商提供种子、化肥、农药,也有防灾抗灾等各类农事服务机构。比如无人机的飞防服务,即用无人机帮助农民喷洒农药、养料;比如智能滴灌技术,在一块田地没有种农作物之前,已经在田地里算好间距,铺设管道用以将来的浇水施肥。养殖、种植农户生产出农作物之后,有农业企业生产加工农产品,然后通过物流中间商流通到终端的销售领域,这就是简要的整个农业产业的过程。

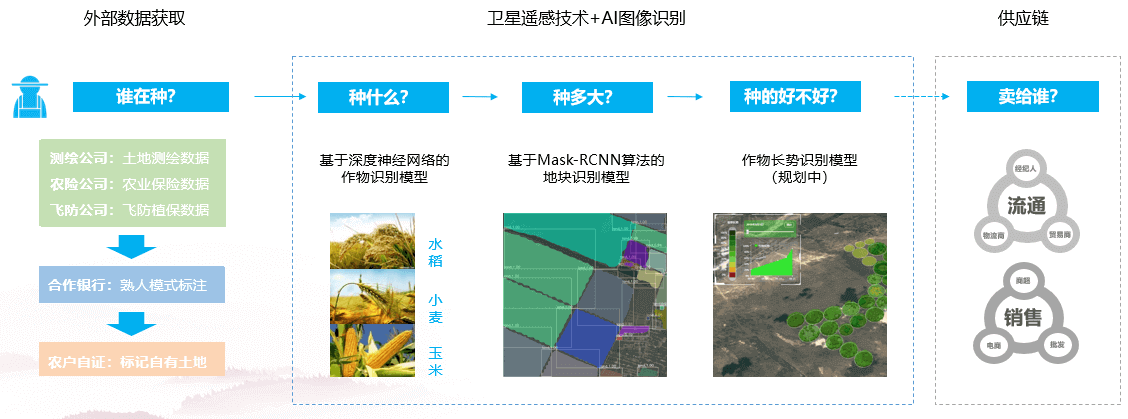

考虑到养殖行业的集约度已经非常高,且多为大型养殖户和养殖企业,而网商银行的定位是服务小微及“三农”客户为主,因此选择从种植领域切入,以种植大户为主。基于数字化的方式,网商银行打造了“种植业通用风控模型”,一方面通过和政府、农事服务机构以及中国大型的农业合作伙伴合作获取种植品类、种植规模、土地情况等信息,以此建立模型。但这些不足以完全了解农户一个生产周期的经营生产情况,因此另一方面,网商银行通过卫星遥感图像,叠加人工智能参与的光谱识别技术从而加强信息校验。此外还叠加了人工尽调的办法到田间地头了解农户种植情况。提供这样的信息交叉验证,最终满足主粮作物农户的信贷金融需求,并保证“310”的信贷体验。

(三)平台金融模式

由于中国农村存在2-3万亿的金融需求缺口,加之中国广阔的国土面积和复杂的农业农村情况,因此中国农村金融需要广大的银行机构联合去服务好农村客户。

网商银行与农村当地的银行、农信社、农商行和邮储银行等这些扎根农村的银行合作,通过联合风控、联合出资、联合放款的方式提供贷款给农村客户。这样当地的银行也能够更好触达农村客户,给他们提供更多的说明介绍,并进行安全金融教育,该模式是一种线上+线下的模式。尽管数字化方式为农村金融升级带来了很大的机遇,但同时,在一定的时间内,我们不能够忽视线下力量,通过线上线下合作才能更好发挥线上互联网优势和线下银行的渠道网点、客户经理等软性能力,一起服务好农村。

农村金融数字化创新的三个关键词

(一)技术

除了上文提及的卫星遥感技术,在农村金融创新过程中还运用了生物识别技术,比如猪脸识别和牛脸识别,也有给猪和牛等牲畜打上电子标签等,以此通过IoT设备收集更多信息。此外还有区块链技术,比如对砀山生产的梨,从种植到批发再到电商平台上的流转信息,都使用了区块链技术,这使数据不能被篡改因而非常可信。在此基础上,加入其自身在阿里体系内资金流转等情况,保证农产品溯源真实可靠,网商银行在生产环节提供线上化金融服务,其销售通过电商平台输出,这就是技术对生产经营的帮助。

(二)生态

网商银行充分利用阿里经济体的能力,比如支付、云计算、智慧公交出行等,将其叠加在金融服务上面创造更多的场景,让农村用户享受跟城市用户一样的、平等的互联网生活,这也使网商银行更全面地了解农村客户的画像,赋能整个县域的经济发展。值得一提的是阿里生态中的盒马,网商银行为盒马和上游提供基于订单农业的金融服务方案,比如闭环的订单贷款,在贷款的用途被规定后可以大大降低风险,同时也保证了链条当中各个不同角色的金融确定性。

(三)开放

这里的含义与平台思维类似,面对农村金融服务这件有难度的工作,需要联结政府,联结金融机构,联结农业企业。网商银行在其中则充当县域经济的数字引擎,去帮助县域经济发展,对此政府也提供了很多正向鼓励。

农村的问题其实是全球的问题,在这个过程当中,前十几年可能是我们学习海外的先进知识和经验,但今天我们中国走在科技前沿,我们在互联网、金融相关的服务和模式方面,也能够将中国经验分享给全球更多的领域,更多的地区。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号