本文共字,预计阅读时间。

导读

2013年创立于法国巴黎的Lydia旨在以简单强大的聚合支付方案为基础,融合客户所有传统支付渠道,为客户建立灵巧便捷的移动金融应用程序。Lydia以创新、便捷、透明、快速的使用体验吸引了众多消费者的青睐,拥有了广泛的客户群体。除了支付领域,公司正积极与第三方金融服务公司合作,为客户推出卡片、贷款、保险等一系列金融服务,丰富产品服务条线。Lydia在Linkedin发布的2018法国顶尖新创企业榜单中排名第16位。2020年初,Lydia再次获得腾讯领投的4500万美元融资。

【中国金融案例中心 | 金融科技课题组 文:弋隽雅 编辑:谢彬彬 】

Part 1 公司概述

1.1 公司简介

总部位于法国巴黎的Lydia成立于2013年,是一家为客户提供全方位支付数字应用程序的公司。它致力于帮助客户运用最简单的移动方式,管理名下所有银行账户,并提供多样化的支付方式,让客户轻松享受移动消费生活。

Lydia的创立,是为了解决支付行业的两大痛点:1)支付方式多样且复杂。目前,消费者使用哪种支付方式取决于消费地点与交易对手。消费者可能用卡来付餐费,用现金付咖啡钱,用支票支付医生诊费,用银行转账付房租等等。若这些支付方式都能归集到一个途径,生活将更加轻松。2)银行系统反应迟滞。在银行系统转账操作有时需要2-3天的处理时间,在快速高效的互联网时代显得低效迟滞。Lydia应用程序具有强大的可用性,它聚合的支付功能使客户不需要携带其他银行卡或下载其他支付软件,用单一的Lydia应用便可关联加载客户原有的支付工具。

目前,Lydia公司拥有员工约90人,业务运营范围涵盖法国及欧洲部分国家,如葡萄牙、爱尔兰、西班牙、比利时等。由于根生法国,其客户群体中大部分为法国用户。据统计,公司法国用户已超过300万人,18~30岁的法国年轻群体中大约25%的人拥有Lydia账户,同时,公司日均拥有5000人的用户增长数。Lydia正致力于积极扩展业务领域,丰富产品条线,为客户提供更丰富便捷的金融产品服务。

1.2 创始人及创业故事

Antoine Porte(创始人兼首席技术官)与Cyril Chiche(创始人兼首席执行官)

来源:Lydia官网

Lydia创始人为Antoine Porte与Cyril Chiche,同时Antoine Porte任公司首席技术官,Cyril Chiche任公司首席执行官。在创立Lydia之前,Antoine Porte曾创办过互联网公司lesamisdelapero.fr及在网络媒体公司My Little Paris担任过项目技术主管。而Cyril Chiche曾于2000年在纽约担任一家电脑公司的市场总监。他经历过2001年的互联网泡沫,并对于互联网行业有着深刻的理解。Cyril Chiche对Lydia的设计灵感,部分来自于他在肯尼亚的见闻,他接触到了日本移动支付业务并对此感到兴趣,开始思考移动支付在未来的发展。

2011年,Cyril Chiche与Antoine Porte在巴黎的一家大酒吧进行了决定性的会谈,两人初步达成共识并开始构建Lydia的基础框架。他们用了6个月的时间交流和沟通,确认双方目标一致,并一起研究了项目的财务、技术和管理的可行性。经过两年的努力,Lydia直到2013年才正式成立并开始运营。据Cyril Chiche描述,Lydia这个名字来自于2600年前的爱琴海古国的名称“Lydia”,这个古老的国家发明了钱币。

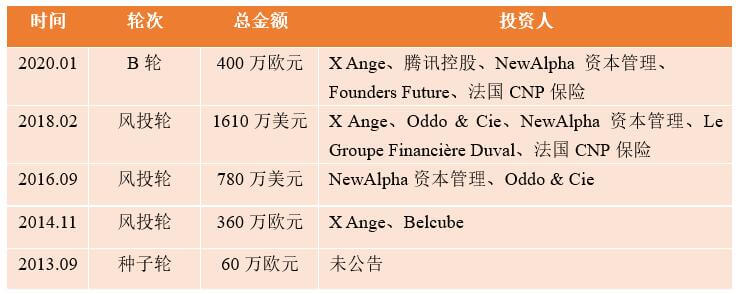

1.3 融资情况

目前,Lydia已经历了5轮融资,最近一轮融资发生在2020年1月15日,领投企业为中国移动支付龙头之一的腾讯公司,融资金额约为400万欧元。Lydia的历次投资者包括但不限于腾讯、XAnge、New Alpha、CNP Assurance和Oddo BHF等投资者。五轮融资共筹集资金6810万欧元,折合美元约为7380万元。

表:Lydia融资概况

数据来源:Crunchbase.com

Part 2 商业模式

2.1 产品定位:以支付功能为依托的金融一站式应用程序

Lydia为客户提供便捷的金融一站式服务,客户可在该应用程序上获得银行帐户、支付卡、贷款、保险、储蓄罐等多种应用体验。公司以强大的支付功能为依托,为客户提供多项金融服务。客户仅需在手机上下载Lydia应用程序,用手机号注册Lydia账号,便可开启Lydia之旅。客户还可将自己名下的其他银行卡与Lydia账户进行关联,随时随地运用这些卡片进行移动支付。同时,Lydia账户配置有专门的Lydia卡片,有实物卡和虚拟卡两种类别,客户可根据自身的支付习惯与支付场景进行选择及申请。除了支付业务,Lydia还提供账户管理、共享账户、即时贷款、保险等金融服务,与合作的金融服务公司一起为客户打造一个综合性的数字金融应用程序。

2.2 支付业务:强大的聚合支付平台

Lydia提供强大的聚合支付服务,客户可使用Lydia账户绑定其名下所有银行卡进行支付。Lydia实物卡片为MasterCard,可在商户进行刷卡消费,也可在自助取款机进行取款;虚拟卡片为网络动态卡,为Lydia系统生成的临时支付号码,可依据客户需求设置为一次性或多次使用。Lydia程序支持非接触式支付,客户仅带着手机便可完成商户消费。同时,客户也可在境外使用Lydia支付,结算币种默认为欧元。由于银行后台系统有一天以上的业务流转时间,客户收到结算金额时的汇率与支付当下汇率也许存在差异。除此之外,客户还可将Lydia与ApplePay、Samsung Pay、Googly Pay等支付渠道相关联使用,Lydia多样化的聚合支付方式极大地方便了客户的日常消费活动。

朋友间转账(Pay a friend)

Lydia账户支持实时安全的朋友间转账。客户可将自己名下的银行卡关联Lydia账户,在支付时选择一个或多个朋友(通过手机号、电邮、IBAN账号均可添加),输入4位支付密码或者其他生物密码(刷脸等),便可向对方发起交易。若对方拥有Lydia账户,程序将自动跳出该笔交易;若对方没有Lydia账户,将收到短信或者电邮提醒对方进行交易处理。若提醒对方收款,对方输入收款账号即可;若提醒对方付款,对方输入自己银行卡号、安全码及有效期便可完成付款。所有交易均是实时的,系统会提醒所有进度。

值得注意的是,Lydia应用程序目前有欧元版本及英镑版本,两者之间无法进行互通支付交易。

非接触式支付(Contactless Payments)

用户仅用手机便可在全球各地的商户完成无限额的线下付款。Lydia账户可关联其名下所有银行卡,客户在应用程序里选择支付卡片。当手机靠近商户机具时,Lydia程序页面会提醒支付信息,当客户进行面部识别、指纹识别或4位安全码验证通过后,款项便从Lydia账户支付给了商户。

实物卡与虚拟卡(Lydia Card)

实名认证的Lydia的账户可申请Lydia Card,该卡片有实物卡与虚拟卡两种类别。实物卡为塑料制的MasterCard,通过该卡片可使用Lydia账户关联的所有银行卡里资金,支持线下刷卡及自助机取款交易。客户仅带着Lydia实物卡便可替代其名下所有银行的实体卡片。客户也可根据消费需求申请虚拟卡,该卡片为动态生成码,可支持一次性或多次使用。当客户在线上平台消费时,可选择生成一次性虚拟卡进行支付,当完成支付后该网卡将自动删除,避开了卡账户被盗的风险。若客户生成的非一次性网卡,那么需要客户进行手动删除。客户也可根据个人消费习惯为每个网上购物平台设置对应的虚拟卡片,方便客户分别管理控制支出。

图:Lydia虚拟卡(左)与实物卡(右)

来源:Lydia官网

2.3 账户管理业务及其他:便捷的财务管理工具

Lydia强大的支付功能建立在账户管理功能上。客户可在Lydia应用程序中添加名下所有银行卡进行管理,同时可依据消费类别在账户内添加“生活”、“旅行”、“学习”、“礼物”等子账户,分类管理资金用途。客户可设定每个子账户的支出限额,控制自身消费。每笔消费发生后,客户也会立即得到电子收据。系统还支持“定时自动支付”的功能,适用于客户按期缴纳房租等需求。客户预设自动支付的时间及金额,到设定时点系统会弹出付款信息,客户进行确认即可完成支付。

除了自我账户管理,Lydia提供共享账户(Shared Accounts)服务,客户可建立一个共享账户,邀请亲戚朋友一同管理该账户。每个共享者可各自付款至共享账户,然后由指定的人选进行该账户的管理。管理员可设置每个共享者查看账户余额、查看明细、消费支付的权限。

若客户与许多朋友为一个共同的消费目标进行筹资时,还可建立钱币罐(MonyePot)账户。与共享账户略有不同的是,钱币罐适用于更多的人集合短期目标。如众筹消费某个特定目标时,客户可建立一个钱币罐,将捐款链接发送给所有参与消费的朋友,朋友自行输入捐赠金额并确认,系统会实时提醒入账金额及对应的捐赠者。当目标筹集完成后可指定某人进行钱币罐的消费支付,所有成员均可看到支付结果。

Lydia与第三方金融服务公司合作,为客户提供即时贷款、保险及市场相关的服务。即时贷款为Lydia与Banque Casino银行合作推出的贷款服务,为客户提供三个月期100—1000欧元的短期小额信贷。客户在Lydia程序进行贷款申请,系统将向Banque Casino银行发送信息,Banque Casino将审核客户资质并确认贷款金额。客户可选择“立即使用”,将支付3.13%的贷款利息及固定费用;也可选择“14后内使用”,仅支付3.13%的贷款利息。贷款需在三个月内还清,可分期还款。保险服务为Lydia与法国CNP保险公司合作推出,为客户的智能手机及其他电子设备提供保险。该保险标的为使用寿命不超过五年的便携式电子设备,如平板电脑、笔记本电脑、智能手机和智能手表等。在设备遭受划损时最高可赔付1800欧元,其中手机最高赔付额为500欧元。市场服务为Lidiya应用程序里内置了合作商的相关服务连接,如航班预定、贷款优惠及家庭保险等,客户可通过链接抵达相关合作商的服务网站进行订阅或取消。

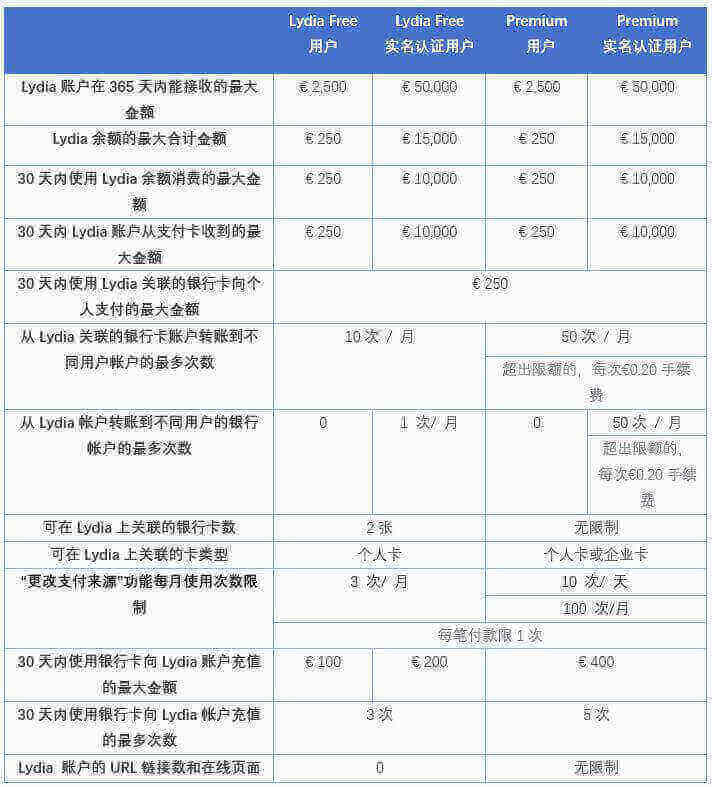

2.4 产品定价与限额:针对基础客户及高级客户提供差异化服务

Lydia的产品服务从客户角度可分为基础套餐(Lydia Free)及高级套餐(Lydia Premium)。客户可免费使用基础套餐,高级套餐需要客户支付月费。两者在产品服务的提供上存在差异,客户在两个套餐下均可实名认证获取套餐内更优的服务。

图:Lydia Free与Lydia Premium套餐费用

来源:Lydia官网

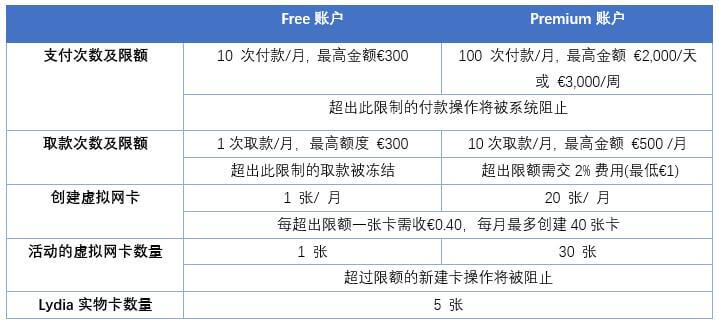

产品服务从服务载体可分为Lydia APP与Lydia Card两类,两类服务针对免费客户及高级客户在单项收费及限制方面也存在差异。

图:Lydia APP的使用限制

来源:Lydia官网

图:Lydia Card的使用限制

来源:Lydia官网

Part 3 竞争优势与面临挑战

3.1 竞争优势:

(1)简单易用且“无边界”的应用程序设计

Lydia应用程序简单易用,并且没有程序自身的使用边界。而其他的支付软件,一般需要付款双方都安装APP并创建账户。Lydia最核心的点对点支付功能,对被动接受者而言,并不需要Lydia程序也能完成支付。这一特点,对于年纪较大的手机用户来说,更有机会接触和间接使用Lydia,在体验了Lydia的便捷性后进一步下载该软件成为注册用户。同时,Lydia支付业务中的分摊费用、定期支付以共享账户等功能,都是操作简便且非常利于日常生活的功能。

(2)便于客户建立支付网络的手机号码认证识别方式

与支付宝或其他用电子邮件作为注册用户名的支付软件不同,Lydia的账号和联系人均通过手机号码认证添加,同时也支持以电子邮件新建联系人。以手机号码为注册识别标识,客户可以将手机通讯录与Lydia软性关联,将联系人信息导入或输入Lydia软件,用很少的时间就能轻松建立支付网络。这一点与微信支付从社交网络导流自己的支付功能是类似的,避免了传统以电邮为注册名的方式。一方面很多人常用的电邮地址经常改变;另一方面,批量输入电邮地址是件非常麻烦的事情;更重要的是,许多人并不使用电子邮箱。手机号码的普及使用率远大于电子邮箱。

(3)“All in one”的支付解决方案有助于增加客户粘性

在银行林立的欧美国家,不同的银行、发卡机构甚至第三方机构会给客户发行不同的卡片,创建数量众多的账户。而携带多张卡片或安装多个第三方支付软件在日常消费生活中是件非常麻烦的事情。Lydia的聪明之处,在于其将各个银行账户与各类第三方支付账户,聚合在自己的平台,利用整合工具支付范围的广阔性和方式的多样性,在给客户提供更多应用场景的同时,极度简化了用户的支付过程。多张卡片变成一张Lydia Card,多个第三方支付软件的使用方式变成一种Lydia轻松点击的简便方式——“All in one”的支付解决方案极大地提升了客户体验。

3.2 面临挑战:

(1)信息风险与监管风险

首先,Lidya系统存有用户的手机号码、银行账号等一系列个人信息,具有较大的信息风险。一旦加密工作不到位,或者被恶意攻击导致用户隐私泄露,很可能会带来严重后果。其次,Lydia与支付宝类似,具备Lydia余额充值功能,同时Lydia还对部分合格客户发放即时贷款,两项业务在某种程度上来说属于变相吸收存款与发放贷款。Lydia声明,其目前的业务符合法国法律要求。然而若是监管政策趋于严格,或是Lydia大力开拓其他监管更严的国家的市场,则可能遇到监管障碍或是银行资质障碍。

(2)扩展跨境业务遭遇阻碍

Lydia的基本支付功能,主要需具备法国等欧洲国家电话号码才能注册使用;而各种高级功能,尤其是个人账户管理与Lydia卡功能,只有拥有法国或葡萄牙的电话号码的客户才能注册使用。用电话号码作为识别码注册账户,在开拓法国或葡萄牙本土市场时是Lydia的助力,但在开拓其他国家市场、尤其是跨境支付市场的时,反而成为限制。各国不同的电信通讯体系,不仅提高了Lydia的运营成本,还可能会带来基于产品数据库设计管理方面的阻碍。

(3)新业务的开展存在风险

Lydia以低价优质的支付方案吸引用户,并帮其创建了基本的个人账户管理体系,拥有了粘性较高的客户基础。为了提高公司利润水平,Lydia正积极地与第三方公司合作,希望通过向客户提供卡片、贷款、保险及金融理财等一系列金融服务,获得服务费或销售佣金。合作业务若运作良好,很可能成为Lydia收益增长的主要来源。然而若管理不当,选取了不合适的合作商或金融产品,用户因专业知识不足或盲目信任Lydia而选择购买投资,一旦大规模的给用户带来损失,反而会造成客户的大量流失。

Part 4 未来发展

创始人Chiche说:“我们有一个雄心勃勃的目标,那就是把Lydia变成一款移动金融服务应用。”

Lydia在今年获得B轮融资后,开始全力打造一个移动金融产品市场。通过Lydia应用,客户可以在几秒钟内借到1000欧元,也可以为手机和其他移动设备购买保险,甚至可以给房子购买保险、更换电力和天然气供应商、比较手机和互联网供应商等等。Lydia致力于打造一站式金融服务生态圈。这一战略将是Lydia未来发展的关键一步。

同时,Lydia将继续进行市场扩张,逐步从法国走向欧洲其他国家,这也是他们的第二个目标。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号