本文共字,预计阅读时间。

文/西安交通大学管理学院博士研究生王肖鹏、华龙证券酒泉营业部副总经理杨亚东

(本文为“证券机构数字化转型与证券科技创新”征文活动入围文章。)

摘要:经历了三十年的高速发展,中国证券行业竞争格局呈现出行业集中度逐步提升,市场资源向头部券商聚集的趋势。对中小券商来说,如果不主动谋求变革,将会在新竞争格局下被“温水煮青蛙”式的淘汰。对行业环境和中小券商自身资源优势的分析,本文认为提升中小投资者投资顾问服务效果是中小券商做好差异化竞争的关键。回顾中小券商投资顾问服务的效果,本文收集了过去10年间服务对象的账户交易数据,建立投资顾问服务效果影响因素模型,结果发现投资顾问服务对客户收益率的影响作用受到投资者交易频率的负向调节作用。基于此发现,就如何帮助客户摆脱“短暂交易陷阱”,提升投顾服务效果,本文提出了中小券商服务内容和模式改革的策略建议。

关键词:证券投资顾问;投顾服务;利益冲突;短暂交易陷阱

1、引言

证券行业经过高速度发展阶段,基本服务过剩而增值服务不足的供给侧结构性矛盾已凸显出来,以基本服务为支撑的规模扩张道路越走越窄,行业正处于向高质量发展阶段转轨的途中。

根据中国证券业协会合并统计口径,本文所称大型券商或头部券商为2018年营业收入排名前10的证券公司及其子公司,其余88家证券公司及其子公司称为中小券商。

从行业来看,2013年12月4G技术应用以来,证券行业集中度趋势性上升。如果以营业收入衡量,2018年大型券商在全行业收入占比CR10(Concentration Ratio,CR)达到49%,行业形态已从低集中竞争型转变为低集中寡占型,市场资源正在向头部券商集中。在可以预知的未来,中小券商市场份额将受到严酷挤压,面临更加严峻的外部环境。

从主营业务来看,2018年,中小券商的经纪业务、信用交易、股票质押三项收入占比达到55%,高于前十大券商7个百分点,对二级市场客户群体的依存度高。虽然单纯的经纪业务收入占比在不断下降,但二级市场业务仍养活着最多的从业者。在这个进程中,在变的是,单一的基本服务转向多元化综合服务;不变的是,中小投资者为主体的客户群体仍然是中小券商的根本。

多年以前,创新和完善增值服务就成为了行业共识。2011年1月1日,随着证监会发布的《证券投资顾问业务管理暂行办法》开始实施,各证券公司同期推出已筹备多时的投资顾问服务。至2019年末,我国执业投资顾问人数达到56665人,占证券从业人员总数的16.71% 。投资顾问业务一经推出很快成为并且至今仍是增值服务的主要形式。然而投顾服务的效果并不理想。

“一些机构基础功能通道化,产品服务附加值低下”。投资顾问业务目前产生的直接收入占比尚不足1%,对持续下降的经纪业务收入的间接贡献亦不显著。多数证券公司投资顾问服务效果不理想,不足以承载寻找新卖点,扭转经营局面的双重使命。在投资顾问业务将满十年之际,对投资顾问实践进行理论性的总结,有助于寻找投资顾问的改革点。

已有文献的研究主要集中在提高投顾服务质量课题上,一类是利益冲突的研究,就防范服务提供者产生角色异化侵害客户利益提出建议[1-3],周铭山等人(2015)全面分析了利益冲突、“声誉激励”对服务质量的作用机理[4]。一类是服务产品与服务流程等要素研究,于藜明(2017)发现服务流程存在薄弱环节并提出了改进策略[5];赵文荣(2018)提出应用FOF、MOM及ETF等金融工具有助于改善投资者的困境[6];刘肖潇(2019)提出了一种高效用户体验的界面交互范型——MOD(Multi-window, Object, Direct-Manipulation)[7]。还有一类是客户调查及关系管理方面的研究,陈燕玲(2019)调查发现中小投资者对证券公司的第一需求已经从基本服务转向增值服务[8]。

本文研究目的是提升投顾服务效果,质量高不等于效果好,效果还包含客户价值,受到服务质量、服务过程、服务接受者多种因素影响。本文构建了投顾服务效果影响因素模型,收集 2430位中小投资者十年历史数据,检验投资顾问对投资者收益率的作用,以及投资者个体特征、交易特征对投资顾问服务的调节效应。得出了影响投资顾问服务效果的主要因素已经不是利益冲突,而是中小投资者的“短暂交易陷阱”负向调节作用,投资顾问过分审慎的行为,以及服务产品选择难度和时间成本双高的共同作用。基于十年经验的总结,本文提出了构建投顾服务多主体竞争机制的改进策略方案。

本文的创新之处,一是不同于已有研究多关注关联方对投资顾问的影响,本文还研究了来自于客户的反馈,发现了中小投资者“短暂交易陷阱”对投资顾问服务效果的负向调节作用。二是不同于已有研究基于投资者理性假设,本文基于中小投资者有限理性的实际,发现中小投资者诉求痛点为选择难度低、时间成本小、以及持久收益的亲民服务。本文具备一定的应用价值,通过规避“短暂交易陷阱”,降低投资者选择难度和转化成本的改进措施,有可能让更多非专业中小投资者获得均衡的持久收益,有助于中小券商的增值服务回归本质并提高质量。

2、中小投资者投顾服务效果检验

以投资者收益率刻画投资顾问服务效果。

影响投资者收益率的三类主观因素。投资者收益率除了受到客观市场环境的影响之外,还受到投顾服务、样本个体特征、以及样本交易特征三类主观因素的影响。投顾服务与分析师具有相似性,即可能因公司佣金收入使客户利益受损,也可能恪守立场为投资者提供勤勉尽责的投资建议,还有可能过分审慎而提供有偏建议[4]。投资顾问与分析师不同的是,投资顾问与服务对象间具有确定的长期关系,以签约方式开展服务,利益冲突程度和数量应显著少于分析师。

三类主观因素之间可能存在调节作用。不容忽视的是,投顾服务是对人的服务,不同的投资者对投顾服务的接受程度存在差异。一个交易很频繁的投资者往往很难改变习惯,接受投资顾问的不同建议,而一个交易换手率适中的投资者接受理性建议的可能性更大,不同交易换手率的客户对投顾服务的接受程度会有所不同。这种交易换手率对投顾服务的作用,称之为交互效应或调节效应,其它个体特征变量、交易特征变量也可能会对投顾服务产生类似的调节作用[11]。

投顾服务、样本个体特征、样本交易特征三类主观因素各设置一个或多个自变量,投资者收益率为因变量(见表1)。

选择充分开展投资顾问业务的某营业部作为研究对象,以2011年初时点上所有资产值介于5万—500万元的中小投资者2430位为样本总体,其中有168位样本投资者接受投顾持续服务,567位样本投资者接受投顾阶段服务,还有1695位样本投资者没有服务。收集样本总体2011—2019年历史交易记录,计算每个样本的变量值。

该营业部成立于2000年,2011—2019统计期内持续开展投资顾问服务,未收取服务费用。2019年度经纪业务收入略高于全国部均800.68万元的水平,2019年底投资顾问占比35.48 %,高于全国平均占比16.71%。样本总体为符合资产区间的所有中小投资者,无抽样误差;样本总体交易换手率均值11.41倍/年,峰度38.79,偏度4.96,呈尖峰厚尾正态分布。统计分析的结论适用于中小券商中小投资者投顾服务。

表1 变量说明表

个体效应和时间维度的处理。控制变量用于排除个体效应的影响,取值为投资顾问服务推出前2008年—2010年无服务状态下投资者收益率,可以区分投资者到底是靠自己还是靠投顾服务获得投资收益。时间维度的处理上,因变量采用相对于沪深300的相对收益——投资者α收益率,α收益率常用于衡量基金经理的业绩,引入其用于刻画个人投资者相对收益率,很大程度上排除了时间维度的影响(见表1)。

建立投顾服务效果影响因素模型[11]。建立模型的目标,一是检验投顾服务和其它自变量对投资者收益率的作用是否显著;二是检验其它自变量对投顾服务的调节作用是否显著。模型采用分层回归和双因素方差分析方法,自变量均为分类变量的情况采用双因素方差分析法,其余情况采用分层回归法[11]。分层回归分析模型如下(公式1):

3、检验结果的讨论

假设检验的结果

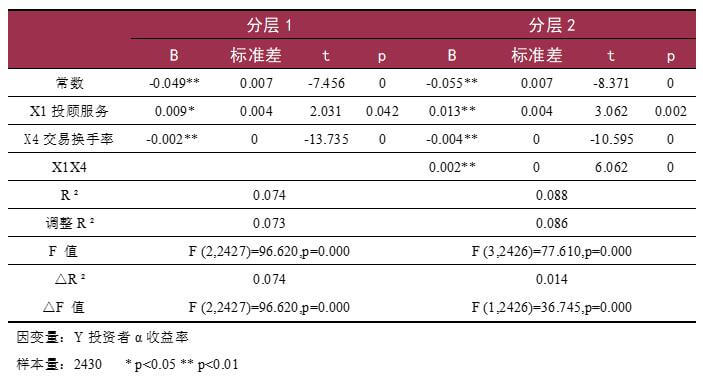

由表2可知,模型R方值为0.036,投资顾问服务、交易换手率可以解释投资者α收益率3.6%的变化原因。模型通过F检验(F=45.432,p<0.05),说明投顾服务、交易换手率中至少一项会对投资者α收益产生影响关系。 投顾服务强度的回归系数值为0.004,并没有呈现出显著性(t=0.838,p=0.402>0.05),意味着投顾服务强度并不会对投资者α收益产生影响关系。交易换手率的回归系数值为-0.001,并且呈现出显著性(t=-9.480,p=0.000<0.01),意味着交易换手率会对投资者α收益产生显著的负向影响作用。

针对调节效应分析,加入X1X4乘积项后,F值变化呈现出显著性(p<0.05),意味着乘积项加入后对模型具有解释意义。另外,R方值由0.036上升到0.041,意味着乘积项可对投资者α收益产生0.6%的解释力度。具体来看,乘积项的回归系数值为0.001,并且呈现出显著性(t=3.857,p=0.000<0.01),意味着投顾服务与交易换手率的乘积项会对投资者α收益产生显著的影响关系。

表2 交易换手率对投顾服务调节效应假设检验

表3 交易换手率对投顾服务的调节效应分组分析

交易换手率对投顾服务的调节作用分析

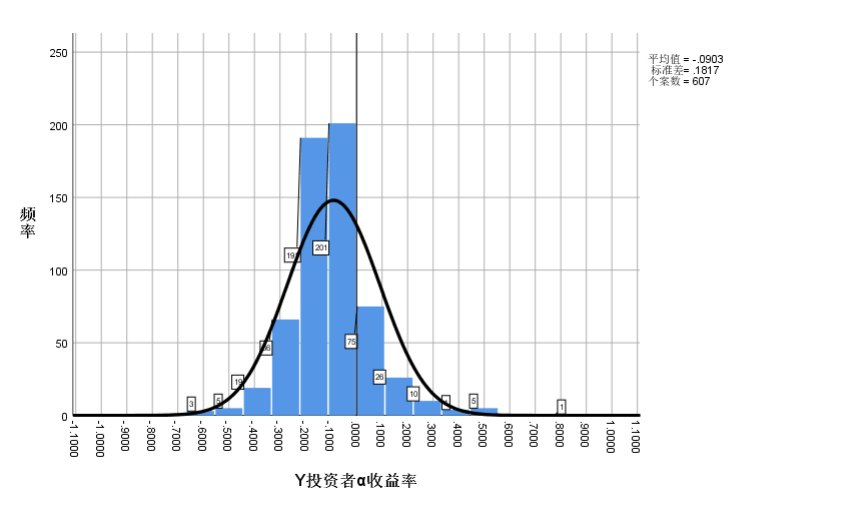

调节效应的进一步分析。交易换手率对投顾服务有着显著的调节作用,为了更加细致的观测调节作用的机理,对样本总体在投资者α收益率、交易换手率两个水平上进行分组描述统计。

图1 交易换手率超过12倍/年样本收益率不对称

图2 “短暂交易陷阱”成因

交易换手率对投顾服务的影响是负面的(见表3,图1)。对于大多数非专业中小投资者来说,短暂交易看起来像一块馅饼,实际上是一个陷阱。由于投资知识的不对称会直接导致投资收益不对称。这种现象称为“短暂交易陷阱”。“短暂交易陷阱”不仅影响投资者收益,还会对投顾服务产生负向调节作用。问题发生在局部,影响的是全局,导致投顾服务部门如鸡肋般形同虚设。

“短暂交易陷阱”的根源。中小投资者入市,多有听赚钱故事选品种,看赚钱效应做交易的经历。还有A股市场千股齐跌齐涨的奇异现象,无不说明投资者极易受情绪支配[12-13]。中小投资者的真实需求隐匿于情绪化交易行为之下而不自知,投资顾问亦误把客户短暂期望以为是其真实需求,实质上中小投资者需求痛点是选择难度与时间成本双低且收益持久的亲民服务。可见“短暂交易陷阱”是多方面因素交互作用而成(见图2)。

影响投顾服务效果的原因分析

投资顾问服务对投资者收益率为什么尚无显著作用?其原因可能为营业部交易佣金收入带来的利益冲突,即关联方对投资顾问的“激励扭曲效应”;也可能存在利益冲突之外的其它原因,来自于服务提供者、服务接受者、以及服务产品本身的问题。

如果是利益冲突影响了投顾服务的效果,那么投顾服务对交易换手率应具有显著正向作用。对投顾服务与交易换手率进行一元回归分析,显示投顾服务对交易换手率无显著作用。查阅样本营业部考核指标,发现考核内容中已于开展投顾业务之初去除了交易量、佣金收入指标,利益冲突已以得到了较好管控。可知是其它因素在起作用,影响了投顾服务效果。

从服务接受者来看,“短暂交易陷阱”即会降低投资者本人接受服务的意愿,也会给投资顾问传递一个明显或者不明显的负反馈;

从服务提供者来看,投资顾问收到投资者的负反馈,会基于声誉考虑趋于审慎,提供模棱两可的保守建议,对于投资者的作用递减;

从服务产品来看,每周策略、每日晨会等服务产品多以文字报告的形式发布,对于非专业中小投资者来说,他们更需要选择难度与时间成本双低,具备持久收益特征的投资组合全流程服务。

总结分析可知:在消除“激励扭曲效应”条件下,影响投资顾问服务效果不理想的原因,并不是利益冲突,而是中小投资者“短暂交易陷阱”负向调节作用,投资顾问过分审慎的建议,服务产品选择难度和时间成本双高的共同作用。

4、中小投资者投顾服务改进策略的思考

过去利益冲突是影响分析师服务质量的主因,投顾业务开展之初即与一级市场业务、自营业务隔离,考核中去除交易量与佣金指标,投资顾问与客户签约建立长期关系,目前利益冲突已经得到了较好管控,不再是影响投顾服务质量的主因。然而消除利益冲突不等于服务高质量,高质量也并不意味着好效果。

目前影响投顾服务效果的主要制约因素,源于中小投资者“短暂交易陷阱”的负向调节作用,投资顾问受到负向调节作用后采取过分审慎的行为,叠加服务产品同质化且选择难度与时间成本双高的作用,三者形成负反馈循环,使投顾服务效果递减。基于从源头破解制约因素对中小券商提出政策建议如下:

一是建立投顾服务产品准入和白名单制度。通过白名单设定投资组合的边界,把股票剔除出白名单,切断“短暂交易陷阱”的负向调节作用途径,由FOF、MOM、ETF、公募基金、现金管理产品等品种构成投资组合“零部件”白名单;通过投顾服务准入实现产品优选,在服务内容的设计上,坚持机制重于方法,方法决定内容的思路,以服务效果指数作为产品排序、产品准入的依据,不断在全市场范围内优选出最适合的产品和最敬业的团队。

二是建立投顾服务多主体竞争机制,引入多家外部证券投资咨询公司或多个内部投资顾问团队,开放数据接口,分享服务收入,创设客户投顾服务账户,把投资组合建议交付至客户账户,给投资者匹配多种适当的全流程服务,实现投资组合建议可选择、可修改、可交易。从供给侧来看,可在83家证券投资咨询公司选择3-5家,提高投顾服务有效供给能力。从需求侧来看,证券公司的客户资源增值服务需求缺口将得到满足,供给与需求充分结合,有助于释放市场能量,改善客户与经营者的生存状态。

三是构建投顾服务效果指数。针对中小投资者知识不对称、情绪引导交易行为、以及收益定位模糊等心理行为特征,以服务产品选择难度、时间成本、相对收益、客户评分、投诉数量为内容统计服务效果指数,并在产品准入、产品排序等环节予以应用。

四是建立与客户收益相一致的商业价值观,继续管控利益冲突对投顾服务和客户利益的影响。将投顾服务在客户账户、客户终端、服务收费、数据结构、部门设置上从经纪业务分离出来,主动顺应趋势,减小交易收费,增加服务收费。一方面在基本交易费用方面为客户精打细算,继续降低交易佣金和基金申赎认购费;另一方面在投顾服务方面提供有偿服务,把更多的消费者剩余转化为公司利润。

5、总结

通过2430位中小投资者十年历史交易数据的统计分析,结果发现,利益冲突对于投顾服务效果的影响能够得到较好的管控,目前影响投顾服务效果的因素,来自于中小投资者“短暂交易陷阱”负向调节作用,投资顾问过分审慎的行为,以及服务产品选择难度和时间成本双高的共同作用。基于制约因素构建了改进策略方案。

数据来源:中国证券业协会、Wind

统计分析:SPSS

参考文献

[1] 张雪兰,何德旭. 证券分析师利益冲突影响投资者利益吗——一个经验研究评述(1995—2007)[J]. 金融研究, 2008(7): 170-183.

[2] Firth M,Lin C,Liu P, et al. The Client Is King: Do Mutual Fund Relationships Bias Analyst Recommendations?[J]. Journal of Accounting Research, 2013, 51(1).

[3] Merkley K,Michaely R,Pacelli J. Does the Scope of the Sell‐side Analyst Industry Matter? an Examination of Bias, Accuracy, and Information Content of Analyst Reports[J]. The Journal of Finance, 2017, 72(3).

[4] 周铭山,李四光,林靖. 利益冲突、声誉激励与股价发现有效性[J]. 管理科学学报, 2015, 18(12): 1-17.

[5] 于藜铭. 基于服务价值链的PA证券公司投资顾问业务优化研究[D]. 华南理工大学, 2017.

[6] 赵文荣. 借助金融工具_走出困境_赵文荣[J]. 金融博览(财富), 2018(12): 48-51.

[7] 刘肖潇. 股票交易APP的高效用户体验设计[D]. 华中科技大学, 2019.

[8] 陈燕玲. 华龙证券客户关系管理提升策略研究[D]. 兰州大学, 2019.

[9] 邵淑君. 创新型业务背景下证券业务行业集中度对行业绩效的实证研究[D]. 浙江财经大学, 2016.

[10] 俞颖,苏慧琨,李勇. 区域金融差异演进路径与机理[J]. 中国工业经济, 2017(4): 74-93.

[11] 方杰,温忠麟,梁东梅,等. 基于多元回归的调节效应分析[J]. 心理科学, 2015, 38(3): 715-720.

[12] 彭茗. 证券投资的行为金融学分析[J]. 中小企业管理与科技(中旬刊), 2015(10).

[13] 严高剑,赵文荣. 行为金融与投资者情绪_一个市场实证视角的综述_严高剑[J]. 理论界, 2013(4): 46-49.

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号