本文共字,预计阅读时间。

导读

在线金融账户管理平台Simple是一个基于传统银行网络的数字银行,2009年创立于美国俄勒冈州波特兰市。Simple旨在为客户提供便捷、快速、安全的预算管理及银行业务服务,包括预算平衡、自动储蓄、共享账户、个人贷款等。2014年2月,Simple被西班牙对外银行(BBVA)以1.17亿美元收购,实现了传统银行与金融科技公司的资源融合,也推动了Simple业务的国际化进程。

【中国金融案例中心 | 金融科技课题组 文:叶子 编辑:谢彬彬 】

Part 1 公司概述

1.1 公司简介

成立于2009年的Simple最初叫做Bank Simple,位于美国俄勒冈州波特兰市,是一家提供个人财务预算管理和资金理财服务的“虚拟银行”。 不同于传统银行,Simple没有分支机构,采取全线上银行服务,致力于为客户打造透明流畅的服务体验。客户可以通过Simple管理账户的消费支出预算,并通过App追踪所有的消费活动,获得详尽的财务数据分析。同时,客户还可在Simple平台体验便捷转账、共享账户、自动储蓄、储蓄存单、个人贷款等服务,轻松享受简单、透明、快速的理财生活。

2013年,Simple用户规模突破了10万,处理的转账金额规模达到了17亿美元,以快速增长的用户数量及优质的数字银行服务吸引了众多投资者关注。2014年,西班牙对外银行(BBVA)对其进行收购,交易价值为1.17亿美元。之后,Simple运用BBVA的基础银行网络发起了更迅速的增长,扩大了公司业务规模,进一步推动了全球化发展。

1.2 创始人及创业故事

Simple的创始人为Josh Reich和Shamir Karkal。Josh Reich为班加罗尔大学计算机

科学学士,Shamir Karkal为墨尔本大学数学学士,两人在卡内基梅隆大学攻读MBA时相识。Josh Reich在填写支票、银行间转账汇款等问题上饱受困扰,他认为“造成这种状况的并不是我,而是银行的服务太不方便了。”而Shamir Karkal与他存在同样的看法。他们认为,作为服务型行业,传统银行的服务质量并不理想,维护费、服务费、透支费等隐藏费用层出不穷,且没有为用户提供简单便捷的理财工具。于是,Josh Reich与Shamir Karkal决定创办一个银行平台,为普通人提供便捷的金融服务。

2009 年,他们在美国 Portland 创立了Bank Simple,并在2011年更名为Simple。公司在2012年7月发布了iOS版本的应用程序正式向市场提供服务,并在2013年发布了安卓版本。2013年初,公司用户数量为1.9万人,截止2014年2月被收购时,公司用户数量达到了10万人,一年间用户数增长了426%。2014年2月,西班牙BBVA银行收购了Simple,收购后Simple原先的管理层保留了下来,并作为BBVA的一个独立子公司运营。Simple创始人兼首席执行官 Joshua Reich继续担任其职位。

1.3 融资并购情况

在被BBVA并购前,Simple共获得四轮融资,融资金额共计1529万美元。2009年11月,Simple获得19万美元的天使投资。2010年9月,Simple完成A轮融资,获得290万美元。2011年,公司获得B轮融资1000万美元。2013年,Simple完成C轮融资220万美元。Simple最早的投资主要来自于SV Angel和500Startup,这两家投资机构在金融科技领域均有许多涉猎,分别都投资了超过15个以上的公司,SV Angel的投资组合还包含Kabbage、TransferWise、Boku、Trialpay等公司。此外,投资者中还有成立于2012年的俄罗斯基金Life.SREDA,该公司专门投资金融科技公司,所涉项目包括EToro、Fidor、Moven等。

2014年,西班牙第二大银行BBVA以1.17亿美元收购了Simple,全部价款以现金支付。收购后,Simple作为BBVA一个子公司继续独立运营。

表:Simple融资概况

数据来源:Crunchbase.com

Part 2 商业模式

2.1 市场定位:“免费”的在线金融服务

Simple 的目标是让客户免受传统银行繁琐业务的困扰,享受简单高效的理财。它是一个数字银行平台,没有实地场所,所有业务均在线上进行,客户可随时随地查看管理账户。Simple平台拥有强大的预算管理功能,可帮助客户管理自身的财务消费支出,平台还提供储蓄、存单、小额信贷等银行服务,为客户的资金安排提供了便利。此外,Simple为每个注册用户配置Simple Visa Card,卡面简洁明快,极具“Simple”特点,可在美国药品零售及医药福利管理商CVS业务点、7-11便利店及任何支持VISA卡片的地方进行刷卡消费。

图:Simple应用程序界面及卡片

来源:Simple官网

Simple主打为客户省去各类银行服务手续费。用户仅需提供社保号码即可在手机或电脑上免费注册Simple账户,享受各类Simple提供的服务。平台不收取任何隐性的服务费,通过与全美最大的无中介费ATM网络组织Allpoint合作,为用户提供无手续费的存取款服务。Simple的手机版应用程序还内置了一个ATM地图帮助用户快速定位最近的合作网络ATM。但当客户使用非合作网络的ATM取现时需要支付一定手续费。

2.2 预算管理:核心智能化业务

Simple用户可运用平台轻松地进行名下财务预算的管理。Expenses功能可追踪你的消费支出账单,Goals功能允许用户为重复性的日常账单或计划性的大件消费设置目标。Safe-to-Spend通过计算用户的支出目标、经常性收入和现有存款来帮助用户判断一笔支出是否在计划允许的范围内。

Expenses功能

平台具有追踪客户消费账单、整合预算的能力。当用户使用Simple卡完成各类消费后,交易记录会即刻自动记录显示于平台的个人账户信息之中。在开启GPS功能后,Simple还会自动记录交易发生的时间及地点,并进行群组分类。当客户记性历史记录查询时,可依不同类别进行搜寻。配合账户收入的记录,Simple平台会告知在安全范围内,顾客还可以支出多少,甚至针对未来需要支出的项目或账单,预先规划保留额度。

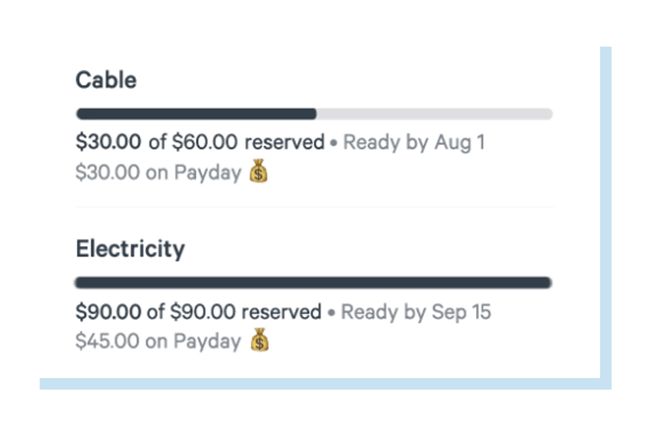

Goals功能

用户可在注册的支票账户里设置各类储蓄目标,设定自动储蓄。它们灵活可定制,且目标金额随时可用。客户可设置一个储蓄金额、储蓄日期、储蓄频次,系统会根据设定的内容自动从支票账户向目标账户转账。同时,平台还具有“消费时储蓄”的智能功能,当客户启用该功能后,进行每笔消费后系统会对消费金额进行取整,当取整的差额总额大于5美元时,平台将自动从支票账户转移5美元至储蓄目标账户。

图:Simple目标管理功能

来源:Simple官网

Safe-to-Spend功能

该功能是客户账户可用余额的准确反映,考虑了客户未来的账单和预算,代表了当下现金流。平台会自动计算客户目前的消费能力,用客户账户的总可用余额减去未来30天内客户将用于经常性账单和财务目标的金额。该功能帮助客户更好地认识自身的消费能力,养成良好的消费习惯。

2.3 银行业务:简单、便捷、快速

Simple提供各类银行服务,帮助客户进行日常的资金转账、理财等。Simple的注册用户拥有在线支票账户,可进行支票存储、转账、第三方支付服务(如Square、Venmo和Paypal)等。Simple卡片支持所有VISA刷卡消费功能,且丢失后可即时在平台挂失冻结。除了智能平台机器人客服,Simple提供人工客服,更好地解决客户的问题。

Simple为客户提供高息存款业务。客户可在支票账户内置应急基金与储蓄目标,存款受联邦存款保险公司担保,最高可获得年化1.2%的储蓄利息。同时,平台还可建立共享支票账户(Shared Checking Accounts),允许客户与另外一名亲人朋友建立联名账户,共同储蓄、管理账户资金。

除了基本储蓄业务,Simple还提供无罚息存单(No-Penalty CD),该产品为一年期固定利率为1.00%的存单,最低起存金额为250美元,并且没有提前支取费用。客户最多可办理5张存单,金额合计最高可达25万美元。同时,平台还为用户提供个人贷款(Personal loans),用户无需提供抵押物及信用评分,平台仅对其进行资格预审便可发放固定利率的小额信贷资金。用户可在系统里清晰看到还款计划,若用户设置账户自动还款功能,还可获得1%的贷款利率减免。

2.4 盈利方式:合作分成

由于Simple没有独立的银行牌照,它的存贷款业务由合作银行提供资金的保管与发放。2014年合并前,Simple与合众银行合作;2014年被BBVA并购后,资金托管慢慢迁移到了BBVA系统。目前,Simple主要有两部分盈利来源:1)刷卡手续费分成。Simple与VISA对每笔卡片的刷卡手续费进行合作分成。2)利差分成。银行对客户的存贷款业务存在利差收入,Simple与合作银行对该笔收入进行分成。

Part 3 BBVA收购Simple

2014年2月,西班牙第二大银行BBVA以1.17亿美元的价格对Simple进行了并购,交易由投行MergerTech负责促成,采取全现金的支付方式。并购后Simple保持独立运营,Simple创始人兼首席执行官Joshua Reich继续担任其职位。

收购方BBVA银行成立于1857年,业务覆盖全球40多个国家与地区。2007年金融危机后,BBVA开始了数字化转型,建立科技创新团队并先后推出了个人支出管理平台Tú Cuentas及数字钱包Wallet。2013年,BBVA出资1亿美元成立风投部门 BBVA Ventures,着重投资金融科技领域的创业公司。对Simple的收购是其数字化转型中的一次战略举措。Simple拥有敏捷的数字化平台与10万个美国用户,为BBVA进入美国市场打开了获客通道。

Simple则通过此次并购间接拥有了BBVA的银行网络,解决了公司国际业务拓展问题。首席执行官Reich表示,有不少国际用户对 Simple有业务需求,但 Simple 缺乏专业的人才。BBVA 的业务遍布世界 40 多个国家和地区,在区域性金融监管和经营方面有者丰富的经验和人才储备,将推动Simple业务进一步国际化。

并购完成后,Simple独立运营,更换了董事会,保留了位于美国波特兰的全部管理层和运营团队。2016年,Simple进行了账户迁徙工程,将原本在合众银行系统的用户账户全部迁移至BBVA Compass系统,该系统是美国第一个实时银行业务平台,成本超过了3.6亿美元。Simple的首席执行官曾在一次采访中透露,如果这是一家传统银行,它将需要850家分支机构和6000名员工来支持其现在的用户体量。据Cornerstone基准统计,传统银行每个分支机构大约有3500个支票账户。若假设一名用户有且仅有一个账户,可推算Simple在2016年拥有用户约297.5万,相比2014年被收购时的10万用户增长近3000%。不过也有人质疑这一数字被夸大了。

除了账户迁徙计划,Simple也推出了一些特色业务。2017年,Simple推出了一款名为Tuyyo的新应用,允许用户从美国向墨西哥(BBVA的主要业务区之一)转账,还计划推广至拉丁美洲其他地区和加勒比地区。该应用支持客户在收到资金后的几分钟内,通过ATM代码自助取款。具体操作为,客户在首次使用Tuyyo收款时需访问BBVA Bancomer分行,核实身份后即可获得日后用来提取资金的ATM代码。之后客户通过Tuyyo收款后便可凭ATM代码在墨西哥数千个收款地点及11000个银行取款机上取钱,无需银行卡或银行账户。同时,Tuyyo具备社交功能,用户可在转账的同时发送图片和信息。在未来的版本中,Tuyyo将支持保险和POS贷款。2018年4月开始,Tuyyo还取消了5.49美元的转账手续费仅收取外汇费用。

Part 4 竞争与发展

4.1 竞争分析

Simple的竞争压力主要来自其他数字银行和个人财务管理应用(PFM),数字银行对标其支付、转账、储蓄和支票等银行业务功能,PFM应用对标其账户管理功能。

与其他数字银行相似,Simple主要竞争力在于费用和服务的简便性。费用方面,由于数字银行的本意是减免客户在传统银行遭受隐性高费用的困扰,所以一般不收取透支费用、没有月费或年费、没有最低余额要求(或者很低,如Varo Money仅要求50美元),在这些点上Simple并无突出之处。但一些大型的数字银行面对信用卡网络公司可能拥有更大的议价能力,如chime不向用户收取卡交易费,Moven可使用的免费ATM机(42000)多于Simple(40000)。服务方面,Simple的支票清算一般可在一个工作日内完成;而Moven通过第三方机构Ingo提供支票清算服务,一般最长需等待10个工作日。用户若要求在几分钟内进行结算,则必须支付支票金额2%—5%的费用。

相比于Simple,Mint等专业PFM应用的预算管理功能更加细化、个性化程度更高,并提供信用管理、订阅管理等服务。目前市场上最大的PFM应用是Mint,在2008年就拥有了150万用户。该应用的大部分服务免费,其高级分析功能Mint Credit Monitor的价格为$16.99/月。Mint主要通过向信用卡及银行合作商收取广告费盈利,其他PFM应用主要通过会员制向用户收取PFM功能费用。Mint没有固定的合作银行,用户无法在Mint直接储蓄,只能选择Mint推荐的其他银行的储蓄产品,并将账户接入Mint管理。此外,Mint也不提供支票、转账、支付等服务。相较而言,Simple的服务品类更加全面。

4.2 未来发展

Simple考虑持续推进“白标银行”的发展战略,与国际性的银行合作、拓宽业务覆盖区域。Simple的创始人Reich表示,目前全球仍有20亿人口未纳入金融体系之内,这是银行业未来发展的空间。随着在线银行的发展,发展中国家的人们会逐渐放弃现金交易,他们接收工资、农产品销售等都将采用线上支付。Simple Simple也将进一步利用BBVA广泛的全球业务系统及客户群体,加快其国际业务的发展延伸。

同时Reich认为,长远看,为顾客提供更好的数据访问服务、减少摩擦以及提供更好的金融创新服务是银行的必经之路。大数据管理正在从概念走向现实,而金融科技是传统商业银行转型的必然方向。未来银行将充分利用各种创新技术,如远程视频、触摸屏全息互动、语音识别、人脸识别和指纹识别等,最大限度地为客户提供个性化、智慧化的服务。Simple也将致力于创新科技的发展。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号