本文共字,预计阅读时间。

2020年6月24日,国际清算银行(BIS)发布了其年度报告,其中一章题为《数字时代的中央银行和支付》。该章节的一部分介绍了央行数字货币(CBDC),BIS认为发行CBDC的可能性越来越大,中央银行将会成为在私人部门激烈竞争下的支付领域的守护者。报告指出:“CBDC可以提供一种新的安全的、可信任的且可广泛使用的数字支付方式。”“但是影响可能会进一步扩大,因为它们可能加速私营部门中介机构之间的竞争,促进设定高标准的安全性,并持续推动支付、金融和整个商业体系的创新。”

报告简要介绍了私营部门为满足更快更便宜的付款需求进行的试点和尝试。报告引用了比特币和其他加密货币、Libra的稳定币以及科技巨头和金融科技公司的金融服务。报告说:“其中一些未能获得足够的吸引力;其他一些则被视为对司法管辖区的货币主权威胁;而另一些尚未解决许多监管和竞争问题。”

这也是这篇28页的报告中唯一直接提及Libra的地方。尽管Libra可能会积极解决监管合规性要求,甚至可能解决金融主权问题,但在竞争问题上,很难看到它对监管者的担忧所做出的努力。巴西中央银行宣布禁止新推出的WhatsApp Pay的计划进一步证实了这一点。巴西央行表示,为维护公开市场竞争,提供开放、快速、安全及透明的支付服务,决定暂停WhatsApp Pay功能。目前已要求Visa及Mastercard停止合作,不再为WhatsApp提供转账及支付交易,企业若不配合规定,将有可能面临罚款。但支付竞争而言所针对的不只是Facebook。国际清算银行强调支付系统的网络效应,其本质是导致少数参与者占主导地位。没有明确提及的例子包括Visa、Mastercard以及中国的支付宝和微信支付。

BIS报告中提到了一个比喻,就是城镇市场,那里的公共广场为竞争者展示自己的商品提供了基础。同样,中央银行提供支付基础设施,以便支付服务提供商可以竞争和创新。CBDC可能就是这样一个平台。否则,BIS认为科技巨头和金融科技企业对现有参与者构成了重大威胁,可能需要公共干预来确保互操作性,例如开放性银行。为了确保公开竞争,有人强调,新技术和参与者必须遵守与其他所有人相同的监管标准。

对于CBDC,BIS承认其可用性是必不可少的,最好由私营部门提供。BIS希望通过提供较低的利率或限制CBDC的零售持有量来解决危机期间从商业银行流出资金的风险。另外,提供商与隐私之间的数据可移植性需要与反洗钱需求相平衡。

最后,BIS为CBDC构想了一个由中央银行运营的基础设施的两层系统,将CBDC定位为一种补充支付手段,以解决特定的用例和市场失灵,并推动创新。该白皮书提到了基础设施弹性的必要性,但没有提到中国DC/EP的既定目标之一是解决由于依赖微信支付和支付宝而产生的弹性问题。如果其中一种支付系统出现故障,可能会产生可怕的影响。

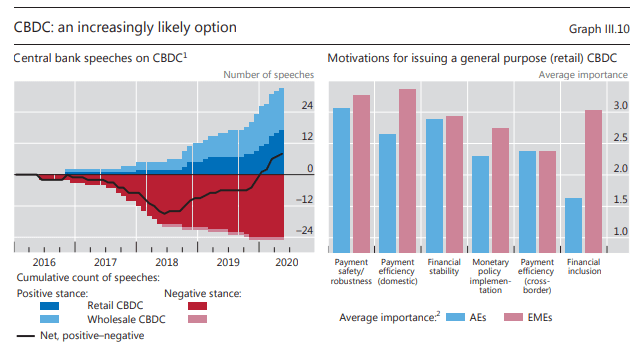

BIS承认,零售CBDC的讨论越来越多,而且风险更高,因为批发CBDC与现状没有根本的不同。从价值的角度来看,零售CBDC中涉及的工作量是不成比例的,从CPMI统计数据就可看出,零售支付占支付总量的90%,但仅占价值的1%。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号