本文共字,预计阅读时间。

信用卡逾期潮之下,一种新业态乘浪而上。

它就是——信用卡协商还款。

在抖音、微博、微信朋友圈、贴吧、闲鱼等各类平台上,信用卡协商还款相关机构的身影异常活跃。

当前,抖音关于“债务上岸”的话题播放量达143万,微博关于#信用卡逾期#话题阅读数接近4000万,微信朋友圈里也涌现着各种信用卡协商还款的成功案例…

据某知情人士透露,有一家刚正式成立两年、员工人数在50人左右的协商还款平台,目前每个月的协商还款金额高达1000万元。

尤其是在今年疫情的助推下,这个行业正以惊人的速度蓬勃发展。

20多人规模,撬动债务额超10亿?

所谓的信用卡协商还款,即一些机构通过协助逾期客户与银行进行停息、分期、停止催收等协商。

通常,银行自身拥有一套用户价值测量体系,会根据信用卡逾期用户的当前账户情况、贡献度等指标决定是否同意该用户的分期申请。

“这和个人通过中介渠道借款的道理相同,个人与银行协商或许行不通,代理通过了解银行协商规则的专业渠道,成功率更高。”一位信用卡协商还款的代理认为。

信息不对称,这也让信用卡协商还款有了发展的空间。

以债少少为例,该平台隶属于汝客网络科技(上海)有限公司,成立于2018年12月,据其官网介绍,号称目前已经服务4万人,累计面对债务总额超过10亿。

而据其内部人士透露,该公司目前仅有二十几位员工。

有意思的是,协商还款的平台也从早期分散、不标准的服务模式,渐渐向线上化流程转型。

比如用户可以在其“债少少管家”程序内进行利率计算、查询网贷产品利息是否合规、是否恶意催收等,评估债务数据形成报告,债少少管家还向用户提供债务咨询和债务协商服务。

用户注册登陆后,在主页填写债务档案,即可生成涵盖催收、实际利率、合规性还款金额、法律风险评估内容的债务规划报告,收费19.9元。

债务咨询服务每月收费299元,向用户提供针对常规催收、起诉、征信相关、违规平台投诉等方面的问题咨询服务。

债少少最核心协商还款服务,则是通过提供一对一远程指导的方式,让逾期客户自行与银行信用卡中心人员进行协商。

据债少少内部人士透露,一对一服务要求用户必须如实详细地告知目前的收入情况、还款能力、负债原因、遇到过的催收行为、是否有违规催收证据等,并且在操作过程中,用户与银行人员的每一通电话都要录音并详细告知服务人员,服务人员会告知接下来的操作步骤。

也有一些业内人士并不看好这种协商还款的业务模式。一方面这类平台可能涉及客户个人信息隐私安全问题,合规性有待商榷,另一方面这类业务的除了信息不对称外很难建立真正的壁垒,形成规模化的发展。

目前,市场上做此项业务的主要包括小型律所和一些第三方机构。

上述人士还表示,律所协商与第三方机构协商的成功率相对更高,但是由于周期较长、流程复杂等原因整体做这块业务的律所并不多。

市场上活跃的玩家多为第三方机构,包括专门从事债务重组的机构,比如债少少、再无债、债帮帮等;还有一些互联网金融领域的综合玩家,比如贷款交流论坛卡农社区。

不同的玩家与银行协商的方式也不同。

与债少少不同的是,卡农社区的信用卡协商还款则直接由卡农工作人员与银行联系。新流财经了解到,如果由卡农社区代操作,逾期用户需要先更改原先的预留手机号码,也就是办个新卡,再将新卡邮寄给卡农社区协商人员,由后者利用新卡进行后续操作。

在收费上,卡农社区会先收总欠款金额(本金+利息+违约金)6%的费用。

据一位从事信用卡协商还款的代理介绍到,业内在收费上没有固定的标准,总的而言在协商分期额度的5%-15%之间;如果协商分期金额较大,还会给予一定优惠力度。

“除了五大行的信用卡逾期外,只要客户尚未被被法院起诉之前,都可以进行协商。”上述人士还表示,通过该平台一对一进行协商还款的成功率高达90%,而剩下的10%的未成功率大多来自客户的漏接电话。

鱼龙混杂的市场

经济下行疫情冲击叠加的影响,银行、持牌消金、小贷等金融机构的贷款逾期率反弹。

信用卡业务首当其冲。

据银保监会最新发布的数据显示,今年一季度末,商业银行不良贷款余额2.61万亿元,较上年末增加1986亿元,不良贷款率1.91%,比年初增加5个基点。

但正如招行行长在近期所言,信用卡贷款逾期和入催金额在2月和3月达到高峰,信用卡贷款至少需要逾期90天计入不良贷款,那么这也就意味着,5月份才是信用卡不良生成的高峰。

今年Q2,信用卡业务的不良数据或将非常不尽人意。

不过,信用卡协商还款的玩家们却对此“喜闻乐见”。

在与各家银行打交道的过程中,协商平台们也掌握了各家银行信用卡逾期分期协商的规则和难易程度。

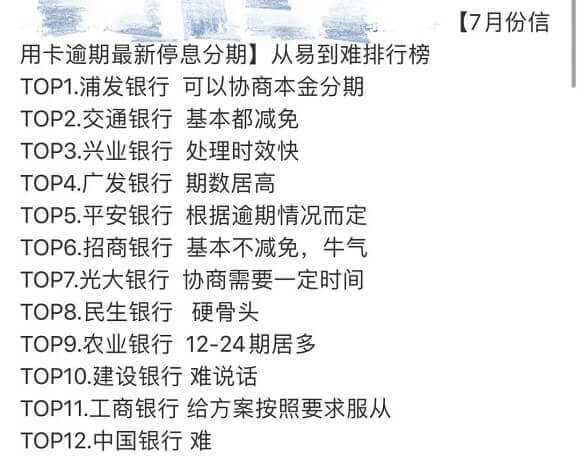

在某债务重组机构最新发布的一份7月信用卡逾期停息分期从难到易排行榜中,可以看到排名第一的是浦发银行,可以协商本金分期,排名十二的是中国银行,进行停息分期较难。

图片来源:网络

实际上,信用卡协商还款更多是靠逾期客户信息不对称赚钱。

在与逾期客户、银行进行沟通时,协商还款平台讲的最多的依据便是银保监会下发的《商业银行信用卡业务监督管理办法》中第七十条:在特殊情况下,确认信用卡欠款金额超出持卡人还款能力、且持卡人仍有还款意愿的,发卡银行可以与持卡人平等协商,达成个性化分期还款协议。个性化分期还款协议的最长期限不得超过5年。

协商还款平台利用真实的上述条例作为底层依据,来吸引不懂法律和信用卡业务的逾期持卡用户,并且在协助用户协商还款时,最大可能地让用户提供更多的证明资料,比如大病证明、收入困难证明等达到上述条款中的“特殊情况”的要求。

除了利用逾期用户提交的证明“特殊情况”的资料,协商还款机构主要便是利用第三方催收机构对逾期用户进行催收过程中的存在漏洞,构成所谓的协商还款。

有的甚至是利用投机取巧,采用所谓“反催收”的方式,通过向监管部门、第三方网站投诉、威胁诉讼等方式,获得和银行协商分期免息还款的筹码。

这其中,有一批人就是此前专门从事反催收、代理退息退保的那一批人。哪里有商机,哪里就有他们的身影。

有银行从业者分析称,通过第三方机构进行协商还款之后的客户抱有侥幸心理的概率更大,再次逾期的风险增加,或会导致银行后续催还的难度加大。

另外,信用卡协商市场充满着商机,也充满着无处不在的诈骗。还有一些号称可以进行协商还款的机构,在收取用户的定金之后便失联,让信用卡逾期用户的债务处境更加严峻。

目前,受疫情影响,银行对于存在真实困难的用户,平安、中信等银行也在主动进行本金分期,在最大程度上保证银行回款的同时,减轻逾期持卡人寻找第三方协商机构合作带来的业务费用负担。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号