本文共字,预计阅读时间。

文/蒋昭昆

2012年至2017年之间,伴随着监管审批的放宽,产业资本垂涎保险牌照带来的低息资金,各路资本均筹谋策划切入保险业,保险业牌照一纸难求。随着保险严监管时代的到来,对保险公司牌照的审批不断收紧,而门槛较低的保险专业中介牌照则成了市场上的香饽饽。本文将盘点保险公司牌照与保险专业中介牌照的保有量,并梳理近年来机构牌照的发展脉络。

保险公司

根据我国《保险法》第67条规定,设立保险公司必须首先经过国务院保险监督管理机构的批准。未经监管机构批准同意,工商管理机关不得核准设立登记和颁发营业执照。这实际上规定了在我国设立保险公司的基本原则——许可设立原则,是指设立保险公司不仅要符合法律规定条件,而且要经过行业主管部门的批准。与特许设立原则的手续繁杂相比,许可设立原则的程序相对简便。许可设立原则赋予了保险业监管部门一种特权,规定了保险公司设立的准入门槛。各国法律一般都对保险公司的设立门槛设置得比一般公司更高,主要由于保险业作为金融业组成部分所具有的特殊风险性及其对社会经济秩序的特殊影响。我国《保险法》第68条规定,设立保险公司应当具备下列条件:主要股东具有持续盈利能力,信誉良好,最近3年内无重大违法违规记录,净资产不低于人民币2亿元。

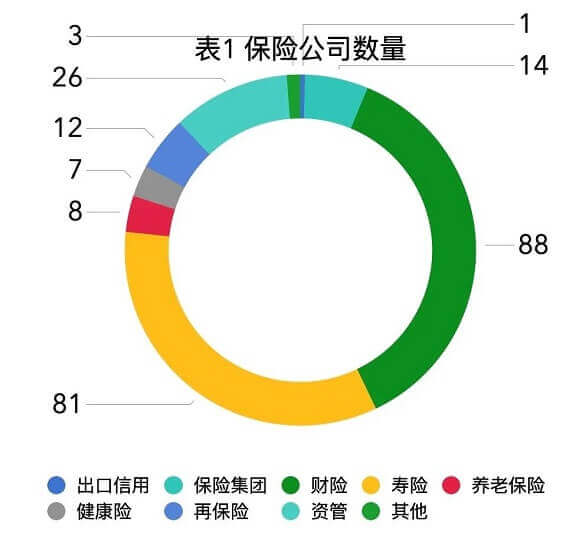

截至2019年12月,共有240家保险公司,其中1家出口信用机构、14家保险集团、88家财险公司、81家寿险公司、8家养老保险公司、7家健康险公司、12家再保险公司、26家资产管理公司、3家其他公司(农村保险互助社)。

来源:银保监会

2013年4月,保监会发文修订《保险公司股权管理办法》第四条,允许保险公司单个股东(包括关联方)出资或者持股比例可至51%。随之而来的是国内保险市场新获批的保险公司如雨后春笋般涌现。接下来的几年迎来新批筹建保险机构的大潮:2017年6家;2016年20家;2015年13家。随着扩容潮而来的各路资本中,一些金融大鳄隐身保险业,借产融之名,将险企当成了输血的“提款机”。通过内幕交易、关联方认购、隐形举牌等方式进行跨界资本狩猎,成了其常用手法。

保险牌照热潮中的乱象使监管部门敲响了警钟,不断收紧对保险公司的批筹,保险严监管时代到来。到了2018年,只有4家新批筹保险机构,获批机构均有外资背景,无一花落民营资本。上市公司对设立保险公司的热情出现拐点,对保险牌照的态度也回归理性。2019年,保险公司股东股权持续严监管,批复尺度收紧下,获批事项较少。自2018年以来,除少数外资保险资管、外资再保险以及情况特殊的大家保险外,保险行业几乎未批设新的市场主体。银保监会2019年共批复新开业或筹建的保险机构共计6家,四则批复与外资有关,两则与安邦重组有关,其中仅新批筹一家外资养老险公司。具体包括安联中国保险控股开业、工银安盛资产开业、交银康联资产开业、恒安标准养老保险筹建,以及大家保险集团设立、大家财险设立。

保险业对外资扩大开放的基调先前就已形成,但2019年的开放力度还是超出预期的。如,德国安联在中国的保险控股公司获批开业,控股公司类似于集团性质的牌照,这在行业内具有标志性意义。此前安联已在内地布局了寿险、财险和健康险公司。另外,安盛天平外方股东法国安盛将对该公司100%持股,由于安盛天平在全国有25家分公司,这意味着它将成为第一家全国性覆盖的外资独资保险企业,改变以往外资企业经营区域仅在个别省份的情况。

2019年的批复情况也反映出保险业股东股权治理方面的动向:一是险企国资股东的增资、股权转让和划转;二是险企问题资产处置类后续相关事项;三是金融业坚持对外开放不动摇。在防范化解金融风险的大前提下,把好牌照审批、加强股东股权治理也是监管部门的题中应有之义。保险公司的发展也已逐渐回归初心,聚焦到为社会提供更好的风险保障功能,“保险姓保”日趋明显。从未来发展来看,经营定位明确、形成差异化经营理念的机构才能成为监管部门的心头好。

保险专业中介

2018年年初以来,保险中介市场保持着持续升温的态势,中介机构呈现数量多、资本实力强的特点。对于各路资本对保险中介公司的青睐,这一方面是对市场前景的看好,另一方面是保险中介进入门槛相对低。随着多样化的玩家入场,保险中介市场的格局将发生更为深刻的变化。

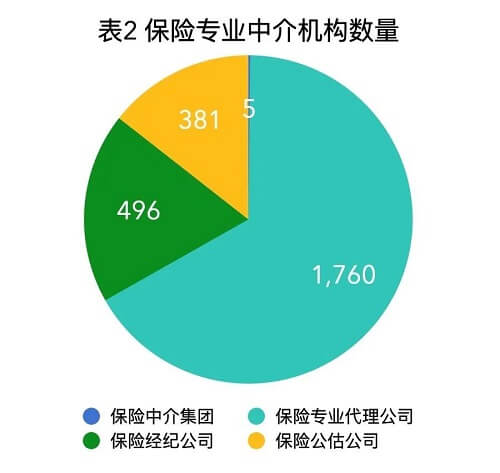

截至2019年12月,共有2642家保险专业中介机构,其中5家保险中介集团、1760家保险专业代理公司、496家保险经纪公司、381家保险公估公司。

来源:银保监会

为行业贡献80%以上保费的保险中介渠道即将迎来准入新规。2019年,为规范保险中介相关市场准入行为、防止股东、高管“带病上岗”,银保监会制定《保险中介行政许可及备案实施办法》(以下简称《办法》),随后在业内征求意见。按照“机构持牌、人员持证、公开透明、严打非法”的原则,《办法》将代理、经纪、公估三个主体准入规定进行了统一整合,加强了对申请人的管理,并以负面清单形式提高高管准入门槛,严把入口。具体来说,全国性保险专业代理、经纪机构的注册资本最低限额为5000万元,区域性保险专业代理、经纪机构的注册资本最低限额为1000万元。而对于公估机构而言,征求意见稿规定全国性机构营运资金为200万元以上,区域性机构营运资金为100万元以上。银保监会副主席黄洪曾在今年1月份透露,《办法》已经过会,在修订完善后将正式印发。《办法》的发布,也可能意味着保险中介牌照未来审批将加速。

2013年以前,保险中介机构设立相对简单,保险中介牌照未引起资本的注意,牌照转让价格只有几十万。2013年-2015年11月,以泛鑫事件中保险代理高管携款外逃为导火线,国内保险中介乱象浮现、监管漏洞突显,监管部门容忍底线受到挑战,银保监会开始针对保险中介市场开展了一场为期近2年的保险中介市场清理整顿行动,期间近百家保险中介机构被吊销许可证,保险中介牌照审批暂停。2015年末,保险中介牌照重新开始审批(区域性保险代理牌照依然停批),办理门槛不断提高,期间共有27家保险经纪、15家全国性保险代理机构获得批复,2016年末开始保险中介牌照转让价格出现上升的趋势。2017年,年内共有20家保险经纪机构、11家全国性保险代理机构获得批复。新批复下来的机构股东背景普遍实力雄厚,阿里、腾讯等大型互联网公司及各类实业公司纷纷布局保险中介市场,保险中介市场受到资本的关注,保险中介牌照转让价格不断上升。其中,区域性保险代理牌照升级为全国性保险代理牌照相对困难,因此带有网销资质的全国性保险中介颇受市场青睐,牌照价格较高。据相关人士介绍,带有全国网销资质的保险经纪牌照、保险代理牌照的交易价格在3000万元左右。

2019年以来,有14家平台通过收购入股的方式取得保险中介牌照。一类是获得风险投资的互联网公司。例如,水滴关联公司就收购了泰瑞保险代理;第二类是东方财富、360金融、拉卡拉等互联网平台,本身就是流量平台,收购一张保险中介牌照,有利于实现流量变现;第三类是汽车厂商等传统企业。这些企业进入保险中介领域可充分发挥本业资源优势,进行产融结合,实现业务协同。

保险中介市场持续升温,一是因为保险中介市场在经历了2012年到2016年的清理整顿之后,继续走上持续发展道路。二也是险企保险专业化经营的必然趋势,产销分离的大势之下,保险中介市场的发展前景广阔。互联网是发展场景保险的沃土,为保险中介发展提供新动能。因此,互联网股东背景的保险中介不断增多,他们可以与保险公司共同开发设计产品,且利用本身的场景化优势销售产品,实现机构的快速发展。三是相比于设立保险公司,申请保险中介牌照的门槛相对较低,这也成为部分企业快速曲线进军保险业的切入点。除了保险中介牌照的资本金要求较低之外,获批速度也更快。

目前国内两千余家专业保险机构,具有鲜明经营特点的很少,业务模式同质性很大。国内保险中介市场还不成熟,行业整体专业水平有限,部分保险经纪机构实际还是做保险代理的业务,只有少部分专业性较强、资源较广的保险经纪机构能真正做到为客户定制保险产品。随着越来越多的商业巨头进入保险中介行业,市场格局将发生更为深刻的变化。从行业来看,保险产业链将更为完善,渠道与承保将有更明确的分工。从长远发展来看,保险中介市场格局将会出现分化,一个方向是为同质化客户提供低成本的保险解决方案;另一方向是为特殊客户提供高水平的保险定制方案和风险管理服务。这也对保险中介的专业性提出更高要求,中介机构应结合互联网等新的场景找到各自的业务细分,努力打造自身的比较优势。

总而言之,在防范化解金融风险、狠抓股东股权治理问题的背景下,监管部门对于进入保险行业的牌照门槛愈发严苛。找准专业定位、比较优势抑或努力补充保险密度较低地区的保险供给,或许才是后来者谋求取得保险牌照的方向。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号