本文共字,预计阅读时间。

7月6日,新浪宣布,董事会收到来自“New Wave MMXV”公司的非约束性私有化要约,拟以41美元/股的价格现金,收购新浪所有已发行普通股,该交易对新浪估值为26.8亿美元。

受此消息影响,7月6日新浪股价上涨10.55%,收盘价为40.54美元/股,市值为26.51亿美元。

作为“四大门户”的新浪曾于2000年最先上市,其股价历史最高曾达147.12美元。然而截止发稿,新浪美股40.35美元,总市值约26亿美元,不足同在美股上市的子公司新浪微博市值的三分之一;此外,新浪旗下的另一家A股上市公司天下秀市值也已超310亿元。

对于新浪私有化退市后的去向,新浪表示,目前主要工作还是进行私有化,暂时还没有考虑其他事宜。

20年,新浪从中概股先驱到私有化回归跟随者,这是一个时代的落幕。

01 业务拓展不顺,倚仗微博难逃业绩下滑

新浪有三大核心产品——门户网站新浪网、移动平台新浪新闻和微博。在传统互联网时代,新浪网与腾讯、搜狐、网易并称为四大门户,是主要的信息分发渠道。

在互联网不断发展的这些年里,我们知道哪一家巨头抢占了信息分发渠道,谁就掌握了流量,而流量则是广告收入高低的关键。

近几年来,随着微信、头条等精准投放的不断崛起,加上用户的分流直接导致门户在广告上的话语权降低,衰败成了不争的事实。

在随后的发展中,腾讯牢牢抓住了大流量入口,社交、游戏都没落下;网易逐渐发展起游戏、音乐、教育等多个赛道,并于日前在香港二次上市;新浪和搜狐的没落已是不争的事实。

在其他互联网巨头扎身于游戏、电商、教育、短视频等风口时,新浪业务拓展不顺,守着微博阻止不了业绩下滑。

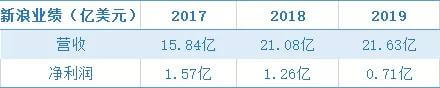

财报数据显示,2017-2019年新浪营收分别为15.84亿美元、21.08亿美元、21.63亿美元,同比增速分别为53.64%、33.11%和2.59%;净利润1.57亿美元、1.26亿美元、0.71亿美元,同比分别下滑30.44%、19.8%、156.18%。

目前,新浪的主要营收来自微博。据新浪2019年财报显示,总营收21.63亿美元中17.67亿美元来自微博,微博的收入占了整个新浪集团的82%。除开微博业务,新浪门户业务出现巨大亏损。

新浪广告业务在2019年全年实现2.16亿美元的收入,同比下降25.4%,增长乏力。不过,其金融科技服务净营收约为2.07亿美元,占总净营收的10%,同比增长高达85%,是新浪除了门户和微博以外的第三大营收来源。

但不同于淘宝、京东等,社交平台更多要依靠其他金融公司,被寄予厚望的金融业务并没把新浪带出沼泽。2015年新浪就成立金融事业部,旗下的消费金融平台主要包含新浪金融、新浪卡贷、浪小花、新浪分期、分期商城、微博借钱等。

至今新浪的金额业务进展缓慢,风控能力有限,远不如蚂蚁金服、京东金融等。随后的暴雷、罚单事件,也使得金融业务陷入漩涡之中。

02 成立新浪人寿,发力寿险端

微博可以说是新浪目前的基本盘,如何把这个基本盘做大,是让现在的新浪走出泥潭的关键。前面我们已经提到尽管早早进场,但新浪在消费金融这一块做的并不好。此时,新浪把目光投向了国内的寿险市场。

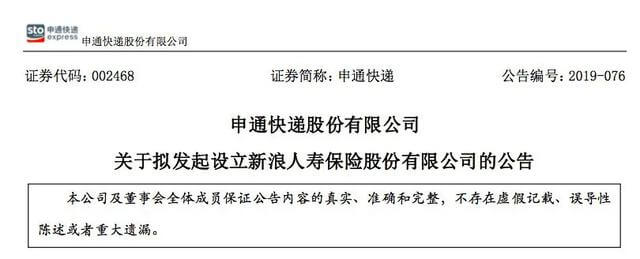

去年9月20号晚间,申通快递的一则公告,将“新浪人寿”的设立计划曝光,引来业内外人士围观。

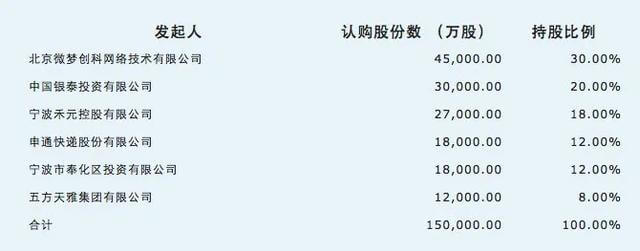

公告显示,申通快递拟联合微梦创科网络技术有限公司、中国银泰投资有限公司、宁波禾元控股有限公司、宁波市奉化区投资有限公司、五方天雅集团有限公司一起发起设立新浪人寿保险股份有限公司。

新浪人寿注册地址为浙江省宁波市,经营范围为普通型保险(包括人寿保险和年金保险)、健康保险、意外伤害保险、分红型保险、万能型保险等;上述业务的再保险业务;国家法律、法规允许的保险资金运用业务;中国银行保险监督管理委员会批准的其他业务。其中具体发起公司和股权占比如下:

天眼查显示,持股30%的北京微梦创科网络技术有限公司为新浪微博的独立注册公司,于2010年10月11日在北京海淀区注册。

其中新浪想做保险早就不是新闻了,新浪集团旗下新浪金融有一个保险服务平台,简称新浪保险,控股兴民保险经纪公司,拥有保险经纪牌照。

新浪保险曾经通过微博和信美人寿相互保险社共同推出面向少儿群体的“微博宝贝计划”,微博用户用999积分,可在“微博钱包”中为自己30天-17周岁的宝贝兑换为期一个月5万元保额的常见疾病保险保障,保障范围涵盖白血病、外力导致的严重脑损伤等多种少儿疾病。

而这一次拿到寿险牌照,亲自下场做保险,则更显示了新浪集团在保险业务上的决心。

03 中国保险市场,到底有多大

如今的互联网巨头公司,如果没有进场做保险,都不好意思叫自己是巨头。

阿里是最早进入互联网保险赛道的巨头,也是到目前为止做得最好覆盖最全的。不仅拥有蚂蚁金服,阿里还入股众安保险。近几年推出的百万医疗险“好医保”系列以好性价比、低投保门槛,成为了医疗险中的网红产品。

腾讯的保险业务相对于阿里来说起步相对较晚,弯道超车还得靠微信这个流量池。2017年下半年才开始灰度放开保险功能,并占据微信支付九宫格之一,同样是从消费型的医疗险起步,做出爆款后腾讯又逐渐推出重疾、意外、寿险等等。

京东做保险起源于投资4.83亿人民币买到了安联中国的30%的股份,成功成为安联财产保险(中国)的第二大股东。安联财产保险(中国)有限公司正式改名“京东安联财产保险有限公司”。

巨头踩踏式的疯狂进场,背后则是看到了一个广阔的保险市场。根据统计,2018 年中国商业保险的渗透率是4.5%,人均GWP为428 美元,美国的数据则为6.3%和3996 美元,英国为9.5%和4056美元,中国还有较大的增长空间。

根据 SwissRe 在 2019 年的预测,中国有望在 2029 年占据 20%的全球保险市场,2035年左右超过美国成为世界最大的保险市场,预计未来中国保险市场的总增量空间较大。

04 有了流量,就高枕无忧了么?

疫情以来,传统保险公司面对面的营销方式一度受到严重冲击,保险公司为了应对这一情况,开展了大量线上化迁移的动作,包括传统代理人的营销、公司的管理等,再加上近几年来互联网保险公司的迅猛发展,是否意味着本身拥有海量流量的互联网公司一旦下场自己做保险,就一定能成功么?

事实并非如此,从阿里、腾讯等互联网公司在保险版图的布局以及发展进程我们就可以发现,即便是互联网巨头,做起保险来也是小心翼翼的。

一方面是忌惮于监管的威力,另一方面则是考虑到了保险行业的特殊性。一项数据表明,尽管上网买保险的年轻人越来越多,但是主要是短期险和财产险,而占保险业近8成收入的寿险因为业务复杂性较强,并未搬迁到网上,仍然是以线下代理人为主要的销售渠道。

大多数寿险客户还是喜欢通过面对面沟通购买保险产品,以前我们常说寿险是基于信任、有温度的,如今这一逻辑依然成立。

所以新浪做人寿险的第一步,采用了和其他巨头相似的模式,从互助开始。今年1月,新浪在微博上低调上线网络互助计划——新浪互助,该互助计划由北京必互科技有限公司运营。

具体来看,新浪互助为0元加入,与其他同类网络产品不同地方在于除了包含了大病互助计划,还新增了意外医疗互助。大病互助计划可加入年龄为出生30天-59周岁的会员,意外医疗互助则可加入年龄为18-65周岁。此外,此款产品受助类型还分为给付型(一次性定额赔付)和报销型(提供医疗凭证实报实销)。

对于互联网公司做保险来说,互助是很好的一种打开市场渠道、找到精准客户的方式,加上互助具有低门槛、易于大面积推广、易于标准化的特点,现在的互助市场巨头扎推也见怪不怪了,前有阿里,后有美团、新浪。

另外,新浪微博在去年2月还推出了KOL合作计划,合作的大V有孙明展,Dr大萌萌等,意在给这部分大V流量扶持的背后,提高保险在微博中的传播度,有利于用户保险意识的培养。

互联网巨头想做好保险这一块业务,不仅需要有资本和流量的加持,更需要在后续的转化环节进行精耕细作,不能生搬硬抄“流量思维”。这一次后进场的新浪,能否实现弯道超车,利用好微博的大流量,做好用户习惯的培养,进行精准的转化,才是关键。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号