本文共字,预计阅读时间。

导读

Financeit成立于2007年,主要为家装、汽车等零售行业提供销售终端的贷款服务。通常情况下,企业无需支付任何费用,消费者则可以以低于信用卡利率的成本获得贷款,从而达成交易。Financeit便捷、友好的在线贷款流程得到企业和消费者的共同认可。2019年,公司已累计为8000多家商户、14万消费者提供了服务,被加拿大贷款协会评为“加拿大最佳贷款机构”。

【中国金融案例中心 | 金融科技课题组 文:叶子 编辑:谢彬彬 】

Part 1 公司概述

1.1 公司简介

成立于2007年的Financeit是加拿大市场领先的销售终端(POS)贷款供应商,为家庭装修、美容医疗等零售行业提供服务。它帮助无力承担或不知道如何建立消费信贷项目的中小企业建立消费信贷项目,为企业的消费者提供信贷服务,而企业无需支付佣金。基于Financeit创新的云技术,企业可在自己的系统中集成Financeit平台API,轻松地使用POS贷款的相关服务,并通过合作的“促销计划”来提高交易率与销售规模。平台具有快速、透明的申请流程,从批准到放贷只需要不到一天的时间。Financeit秉承“追求卓越、永远前进、公平、个性、信任、服务”的企业宗旨,深入了解成长型企业的需求,通过简单的操作、快速的流程、友好的服务获得了客户的认可。

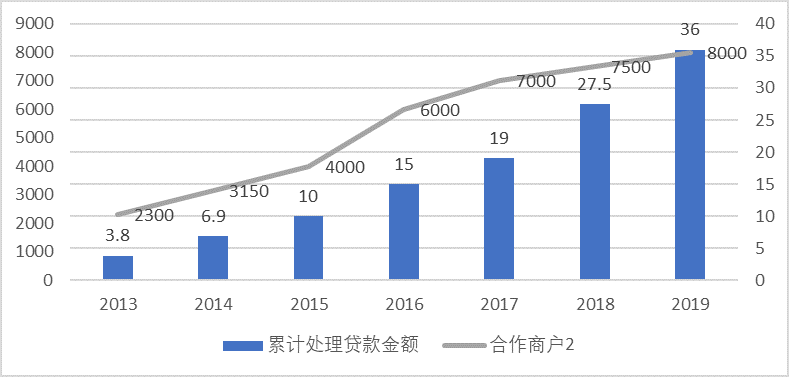

截至2019年,Financeit已为8000多家合作企业、14万名消费者提供了服务,累计处理了超过50亿美元的贷款申请,被加拿大贷款协会(Canadian lender Association)评为“加拿大最佳贷款机构”。

图:2013—2019年Financeit累计处理贷款额及合作商户的增长情况

1.2 创始人及创业背景

图:Financeit创始人兼首席执行官Michael Garrity

(来源:Linkedin.com)

Financeit的创始人是Michael Garrity,获曼尼托巴大学政治与经济双学士的他曾在加拿大众议院担任过3年的法律助理,之后参与创办过Sanga公司,并在Epost、Arch Biopartners等公司担任过高级管理人员。

2007年, Michael Garrity创立了加拿大第一家P2P贷款公司CommunityLend,目的是将消费者直接与非银行贷款人联系起来。公司运营之后,Garrity不断接到小企业主的电话,询问CommunityLend是否提供销售终端(POS)的客户贷款服务(如现场审批的分期付款计划)。他意识到,消费者在进行付款的一刻可能会对可选用的贷款计划产生兴趣,贷款平台需要从借贷发生的场景中获取客户,这比广泛地寻找客户更加有效。2010年底开始,CommunityLend启动了销售点借贷平台Financeit,并意识到POS贷款的发展前景。2012年,CommunityLend宣布关闭P2P借贷市场,置换了约80%的团队成员并全线改名为Financeit,全面转型为销售终端贷款公司。

1.3 融资并购情况

成立以来,Financeit先后经历了9轮融资,共筹集资金614万美元。最近一轮融资发生于2016年,由Pritzker组织,DNS Capital和现有投资者牵头,共筹集了1700万美元。Financeit用这笔资金购买了TD Bank Group部分融资资产,其中包括800多份商业经销商协议及为4.5万笔的消费者贷款提供服务。2017年12月,高盛对Financeit进行了股权收购,具体交易金额没有披露。

表:Financeit融资概况

(数据来源:Crunchbase.com)

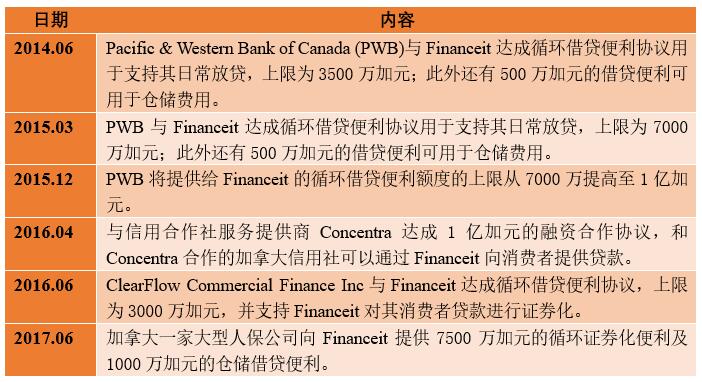

除了股权与债权融资,Financeit还通过银行、保险公司等机构投资者获得循环信贷,以满足日常放贷的现金流需求。

表:Financeit循环信贷合作情况

(信息来源:PR Newswire、Canada Newswire)

Part 2 商业模式

2.1 市场定位:针对POS终端的消费贷款

Financeit主要针对的是POS终端的消费者贷款,同时锁定家装、美容等零售领域商户。他们发现,消费者在家装、美容医疗和奢侈品等领域进行消费的金额往往较大,分期付款可有效减轻消费者的财务压力,从而增强消费者购买大件商品的意愿。因而POS贷款本质上还是消费者金融的一种,只不过以商户作为获客渠道。Financeit与商户的合作也间接推动了商户销量。据Forrester的一项市场研究表明,提供POS贷款作为支付方式的商户销售额增长了20%,平均订单价值增加了75%,这对于处在激烈竞争中的小型企业而言意义重大。

2.2 产品服务:满足消费者购买 提升商户销量

Financeit所提供的服务可以从合作商户和消费者两个角度进行分析。在合作商户方面,Financeit促进提升了其商品销量;在消费者方面,Financeit提供便捷、低廉、透明的贷款间接满足了其日常的购买需求。

合作商户

对于商户而言,Financeit能够通过向其客户提供贷款,从而促进企业的销售。商户注册Financeit账户时需提交法人身份证、一张支票和公司照片。注册成功后,Financeit会向企业提供免费指导,介绍如何在客户购物流程中引入POS贷款的概念。

Financeit为消费者提供的贷款金额最高可达10万美元。在Financeit分期贷款的服务之下,企业可以侧面“降低报价”,例如将10000美元的报价分解为109美元/月,从营销学角度吸引客户、增进销量。此外,当消费者预算有限时,Financeit也会为商户提供利率促销方案,让商户灵活选择,如灵活利率、零息贷款、延期付款等。当消费者完成贷款申请后, Financeit就会在两天之内将全部款项汇入商户账户。与信用卡不同的是,Financeit不向商家收取任何费用。

公司还围绕POS贷款向商户提供一系列功能插件和支持机制,如贷款计算器、图书馆、海报、促销计划等,商户可自由选择使用。此外,Financeit为企业提供端到端解决方案套件。这些方案包括为企业提供流程管理优化服务;允许企业将其API嵌入工作流程中;提供联合品牌营销支持,共同为企业的客户或经销商网络创建促销活动;根据企业需求提供个性化培训等。通过这些服务,Financeit帮助企业提高了其盈利能力。

为了满足商户移动化需求,Financeit还推出了iPad应用程序。商户可通过iPad扫描客户的身份证以进行贷款的申请与审批,全流程不超过5分钟。iPad应用的初始版本提供不超过5000加元的贷款,后续提高至6万加元。企业也可将Financeit的API集成至自身网站或App中。

消费者

通过Financeit,消费者可以选择分期付款来支付大额的购买款项。在手续完整合规的情况下,Financeit在数秒内即可完成信用检查,数分钟内即可完成贷款审批且通过率约为80%。快速的审批流程支持消费者在短时间内完成购买交易。通过设置预授权付款,客户还可以尽早偿还贷款,避免罚金。消费者申请贷款时可由商户端协助发起申请,也可通过商户发送的私人链接自行申请,所有流程均可通过手机完成。

Financeit提供与信用卡相比极具竞争力的利率水平,具体价格取决于客户的贷款额度、信用报告及贷款所购产品的类型。公司所提供的贷款额度为500加元——10万加元,利率范围为8.99%-12.99%。此外,消费者还需缴纳一定费用,由公司根据消费者所处地区、信用情况和贷款规模决定,商户可选择为消费者支付这一费用。

为了促进消费者购物时选择使用Financeit贷款,公司还与商户合作为消费者提供了“促销计划”,这包括:1)“零利率”,即在一定的促销期(1—5年整数年)内消费者无需支付利息,旨在鼓励消费者尽早还款;(2)“一年免付”,消费者可为未来的支出提前申请贷款,并在申请后的3、6或12个月内无需还款。例如,若消费者计划在适宜动工的春夏季节安装游泳池,可在冬季便联系好装修商户并申请贷款。这些“促销计划”在一定程度上满足了消费者个性化的消费需求及资金安排。

2016年8月,公司推出了面向消费者的贷款平台Financeit Direct,仍以家装商户等作为获客入口,但用户可通过该平台自行申请,而不必再通过企业版的Financeit平台。

2.3 盈利来源:贷款利差 “促销计划”

Financeit的标准业务不向合作商户收取任何费用,企业可以免费使用Financeit的标准程序,Financeit不收取订阅费或交易费。公司主要利润来源是向消费者所收取贷款利息,通过赚取消费者贷款和资金成本之间的利差盈利。但企业也可选择代替消费者支付部分费用。同时,Financeit提供的商户合作“促销计划”(包括降低利率、零息贷款和延期付款)需要向商户提前收取一笔管理费,该费用根据商户产生的总购买金额的百分比进行成本计算。

Part 3 高盛收购Financeit

2017年12月,高盛(Goldman Sachs)对Financeit进行股权收购,是其2015年对Financeit股权注资后的追加投资。此次收购的具体金额没有披露,资金具体用途为40%用于股权购买,大部分天使投资人退出和一些VC投资方退出;10%用于Financeit对Centah的收购;50%被指定为用于未来发展,包括丰富加拿大产品组合和向美扩张业务等。

于高盛而言,对Finaneit的收购是其在POS贷款领域和加拿大地区业务的战略性投资。对Finaneit而言,高盛的并购投资将增加其未来发展资本金。一将助力其向上延伸POS贷款业务链,覆盖从潜在客户管理到交易付款的全方位服务;二将推动其进军美国市场,并提供本土资源与业务建议。

并购完成后,Financeit继续保持独立的经营链条。Financeit利用高盛的投资资金,对市场领先的技术平台和呼叫中心基础设施SaaS公司Centah Inc.进行了战略收购,进一步扩大了业务范围。成立于2004年的Centah旨在简化家居安装服务订单的履行,其推出了专门针对家庭装修空间的呼叫中心,用于满足客户改建和翻新房屋的独特需求。此次收购丰富了Financeit在市场上的整体产品线,并使Financeit能够为商家提供端到端解决方案以增加商家销量。通过与Centah的结合,Financeit为家居装饰行业提供了更加完整的解决方案。

Part 4 竞争与发展

4.1 竞争分析:商户端与消费者端

Financeit所面临的业务竞争主要可从两方面分析——商户端与消费者端。在商户端,Financeit的竞争对手是其他POS贷款平台;在消费者端,由于Financeit主营的是家装行业的POS贷款,消费者还可选择信用卡和房屋净值贷款。

POS贷款目前市面上主要有三种商业模式:直接提供贷款、通过合作方(如银行等)提供贷款、汇总多个借贷平台的消费者贷款产品。与Financeit相似,Citizens属于直接提供贷款的POS贷款公司,运用自由资金、银行信贷额度等进行放贷;GreenSky属于与合作方合作模式,它对接 Home Depot等商户与SunTrust等15家银行为家庭装修安排资金,并向商户和银行双边收费;SuperMoney属于汇总多个借贷平台的模式,它向商户和消费者免费提供多个借贷平台选择,并向入驻的借贷平台进行收费。这些贷款模式形式不一结果相似,对Financeit在商户端的推广带来了竞争;但Financeit拥有加拿大地区的本土优势,能在一定程度上抵御这些外来竞争者的威胁。

信用卡方面,由于其历史悠久、普及面广,在消费贷款市场占有较大的份额。但其高企的利率也促使消费者开始选择POS分期贷款等其他替代产品。调查显示,消费者在信用卡上的年化利率可能高达29.9%,同时信用记录较差的消费者难以获得较大的信用卡额度,无法通过信用卡完成大额购买。这些都给Financeit等利率较低的POS贷款产品提供了良好的入场机会。

房屋净值贷款是一种消费者贷款,它的贷款额基于房屋的当前的市值与房屋抵押贷款余额之间的差额,贷款用途可用于房屋修饰等。与Financeit所提供的POS贷款相比,房屋净值贷款的利率也许较低,但需要房产作为抵押物,因此会对Financeit这类POS贷款带来有限的竞争。

4.2 未来发展:完善产业链 进入美国市场

Financeit收购Centah体现了其完善业务链条的决心。未来它将通过延伸POS贷款上游业务,拓宽POS贷款全链条产业,为商户及消费者提供更加丰富完整的贷款解决方案。同时,2019年,Financeit正式进军美国市场,邀请了行业资深人士Steve Olszewski担任公司美国业务部门领导。Olszewski此前为美国分布式太阳能和住宅能源资产所有者和运营商Spruce Finance的首席执行官,丰富的行业技能与本土经验将进一步助力Financeit在美国市场的业务发展。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号