本文共字,预计阅读时间。

6月30日,银保监会发布《关于规范互联网保险销售行为可回溯管理的通知》,明确要求保险公司、保险中介机构建立销售行为可回溯机制,实现销售过程可还原。这一新要求将于今年10月1日生效。

在过去很长一段时间,互联网保险销售过程相较于传统线下保险公司,在严密性上确实存在一定的缺失。如传统的保险电话销售有录音环节,而线下销售要求对关键投保环节进行录音录像。在投保纠纷发生时,保险公司和消费者可以依据录音录像资料还原用户投保过程,以此证明双方当时是否有尽到条款告知、健康状况如实告知等义务。

而线上保险销售往往就不存在录音录音录像环节,因此也导致理赔纠纷发生时可能出现举证难、责任难认定等问题。所以监管在这个时候出台相应的保险销售行为可回溯管理通知,实质上是为了更大程度保护在网销过程中保险公司、中介平台以及消费者各方的权益。

01 互联网保险井喷式爆发,强监管势在必行

互联网保险在近几年迎来了井喷式的爆发,这不仅仅是指通过互联网渠道销售保险产品,产品创新才是互联网保险的核心特质,传统保险依赖大数定律进行保险设计,保险产品往往大而全,大量细分的保障需求无法覆盖。

而互联网保险以用户为中心,依托于互联网海量的用户数据,能够重塑传统保险公司原有的产品设计方法、定价方式及承保风控模式。这也吸引了大量的用户选择互联网保险。

我们以互联网人身保险为例,数据显示,2019年互联网人身保险通过第三方平台累计实现规模保费1619.8亿元,较2018年同比增长63.3%,占总规模保费的 87.2%。当前环境下,互联网人身保险的渠道经营模式呈现以第三方平台(渠道)合作为主,公司自营平台(官网)为辅的发展格局。

截至2019年12月,国内共有2642家保险专业中介机构,其中5家保险中介集团、1760家保险专业代理公司、496家保险经纪公司、381家保险公估公司。

在如此大的用户规模下,加强建立销售行为可回溯机制,实现销售过程可还原,势在必行。

02 这次通知,监管管什么?

本次《通知》主要包括定义和范围、明确销售页面和销售页面管理、保险机构互联网销售过程管理相关要求、可回溯内控管理相关规定以及对融合业务和自助终端业务的管理要求五大方面。

接下来我们选出重要的几点进行解读。

首先是明确互联网保险销售行为可回溯管理的定义和范围。其中最核心的一点,是提出了针对互联网保险销售过程的全流程溯源,并且要求该记录可被监管机构/司法机构查验。

其次是明确销售页面和销售页面管理的定义,特别强调销售页面只能设置在保险机构自营网络平台,且需要与非销售页面进行分隔。

这就意味着这意味着第三方网络平台不能设置销售页面,但可以设置投保申请链接。支付宝等第三方网络平台本身不是保险机构,也不是代理机构,《通知》正式实施后,将不能直接呈现保险销售页面,只能通过链接跳转。且对于重要条款内容,要求单独设置页面展示,且由投保人自主确认,保护消费者知情权。

最后是明确了可回溯内控管理,特别强调互联网保险销售行为可回溯资料应当可以还原为可供查验的有效文件,销售页面应当可以还原为可供查验的有效图片或视频,以便调查检查使用。

保险机构作为平台数据提供方,如何将无形易篡改的流程数据固化成可被查验的电子证据,如何确保提供的电子证据客观公正,可自证清白,将会是一个保险机构需要解决的重要课题。

03 可溯源技术,蚂蚁众安走在前列

《通知》一出,很多早早布局的保险科技公司便行动了起来,迅速将技术应用于可回溯管理。我们也梳理了一些比较有代表性的可回溯管理技术,与大家分享。

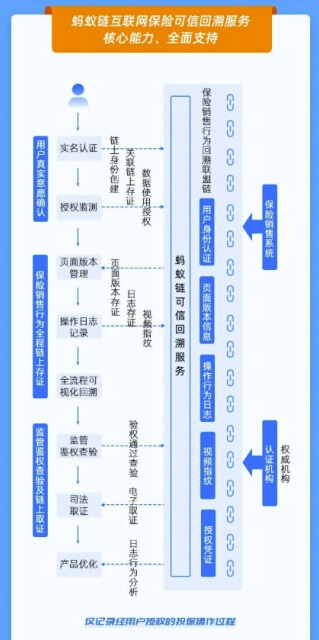

7月27日,支付宝保险平台宣布应用自有知识产权的蚂蚁链保险销售可信回溯技术,使互联网保险销售过程可记录、可还原。目前,这一技术服务已经开始陆续应用于支付宝保险平台的各类保险产品中。未来,也将应用在网络互助计划相互宝上面,并逐步将这一技术提供给其他保险公司使用。

蚂蚁集团方面介绍,在获得用户授权后,这一技术会对用户投保过程进行全程记录,并且对销售页面进行版本管理和操作行为日志记录,重现投保过程的每一个页面和每一个操作。这些数据记录加密上链,永久保存且不可篡改。

此前不久,众安保险也对外宣布,众安科技自主研发的可视化回溯系统已经经过众安保险的实际业务验证。

众安保险表示,该系统运用数据可视化还原、数据编排、容器引擎、容错算法等前沿技术,实现用户行为精准可视化还原。从回溯形式看,传统的静态截图由于其非连续性,容易损失细节,常用的数据埋点也存在日志记录不直观的问题,通过可视化的回溯形式,让用户行为清晰直观。从回溯信息看,可视化回溯系统囊括了产品版本、销售界面和用户行为全记录,还原真实操作一遍责任定位。

另外,众安科技可视化回溯系统可以将对原有系统的侵入性或者说改造成本尽可能降低,一行代码,开箱即用,可以覆盖H5、小程序、APP、PC端在内的所有终端和平台。其次,可以尽可能压低存储成本,单个短期健康险的存储负荷可以压低到几百K。

而众安科技可视化回溯系统可以跟客服系统进行协同,让客服人员运用这套系统进行调取、查询,服务于响应投诉、争议的解决。最后众安科技可视化回溯系统也符合“等保2.0三级”标准安全策略,完全可以支持本地化部署。

除了蚂蚁和众安科技这样的巨头外,还有不少中小型的保险科技公司也在致力于互联网保险销售行为可回溯管理的技术输出。

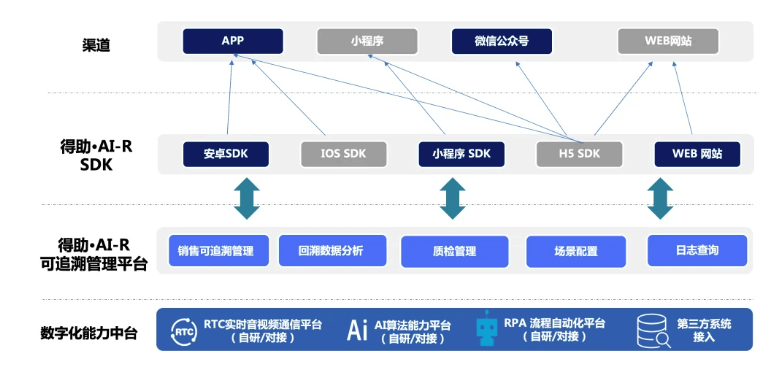

如得助智能推出的AI可视化回溯方案,采用组件化方式对接,能够在尽可能减少系统改造的前提下,最快3天完成对接,同时支持APP、PC、H5、小程序等多平台回溯。

另外该方案采用轻感知接入,无需用户进行过重操作,引入RPA流程机器人引导,在不打断用户操作、改变用户操作习惯的前提下,进行页面行为记录,实时前后端同屏,留存图片和视频数据。同时在数据的安全性上,对有效订单信息回溯数据进行算法压缩+多重算法加密处理,保证回溯资料无损且安全,降低存储成本,增强数据安全性。

IT创新型技术服务提供商文思海辉特提出了自己的方案,该公司的互联网保险网销可回溯系统以PC端、APP端、微信小程序为载体,部署便捷,结合实时语音识别、语音合成、语音质检、意图识别等AI技术,全面应用于互联网保险销售全流程行为记录与回溯。

系统由前端应用与后台管理两部分构成,前端主要包含用户操作行为采集、关键页面图片截取、人证核身、语音播报、智能问答等功能,后台可提供用户操作轨迹查询、操作轨迹视频回放、话术灵活配置等管理功能,依托于实时语音转文本和语音合成技术,为用户提供智能的语音播报与问答服务,通过人机对话的方式,提醒投保人认真阅读条款,完成重要信息告知,以保障权益。

系统支持可回溯信息全面采集,从用户操作行为、关键页面截图、重要信息录音三个方面记录用户的操作轨迹,采用已完成数据归档、媒体文件压缩等技术以最小体量保存采集的录音、画面、视频等资料,可通过后台管理系统灵活查阅已采集的可回溯信息,并及时进行相关配置管理。

04 监管发力,倒逼保险+科技改革

保险+科技一直是各大保险公司不遗余力奔跑的一条赛道。我们以平安为例,目前平安已经构建了8大研究院,近50个实验室,以年收入1%的科技研发投入,致力于用科技赋能生态。

出于对科技的重视,平安更是将自己的宣传标语从“保险·银行·投资”换成了“金融·科技”,重视程度可见一斑。

此外,就在近期,保险科技第一股众安在线发布盈利预告,截至2020年6月30日,公司未经审核归母净利润,较2019年同期增长不低于100%,2019净利润为9453.8万元。公司1-6月份保费收入合计67.63亿元,相较去年同期增长14.6%。

特别是在今年一季度,疫情催化保险产品转型线上化销售,特别是健康险需求的爆发,推动众安保费收入逆势增长,1-2月保费收入同比增速高达62%、46%。在国内保险业保费同比增长6.46%的环境下,众安远远跑赢“大盘”,而这背后便是科技赋能的力量。

所以此次监管层面要求保险公司、保险中介机构建立销售行为可回溯机制,实现销售过程可还原,实质上便是倒逼各大险企进行保险科技改革,以提升整个销售过程的效率以及安全性。

但是对于一些中小保险机构来说,目前还没有独立的技术开发能力以实现销售行为可回溯管理,必然要先通过与第三方合作的形式搭建相关系统,所以此次新的监管措施会给一些新崛起的保险技术类公司带来市场机会。

可以预见的是,类似众安在线、蚂蚁保险这类走在保险科技前列的公司,将会在行业的改革中获得更大的发展。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号