本文共字,预计阅读时间。

先于京东数科、蚂蚁集团IPO的金融壹账通(股票代码:OCFT)虽然还在亏损的泥潭中不断挣扎,股价却已经飞上天际,市值在百亿美元附近不断波动。

只是,一只黑天鹅已经悄然飞到它的头顶——民间借贷利率上限下调。

金融科技的市场取决于金融市场的繁荣程度。利率上限大幅下调会让信贷市场阶段性收缩,而金融壹账通很大一部业务收入与信贷相关,长期来看,这只黑天鹅会将其业务的天花板压低,短期影响可能更加严重。

让读懂新金融疑惑的是:虽然金融壹账通服务了大量的金融机构,但平安系公司贡献了其营收的63%,它在金融市场中的价值和地位究竟是怎样的?

1、

8月5日,金融壹账通发布2020年二季度及上半年未经审计财报:

“2020年二季度营收7.74亿元,较去年同期5.22亿元增长48.4%;净亏损3.31亿元,较去年同期3.40亿元亏损幅度收窄;

上半年营收13.55亿元,较去年同期9.70亿元增长39.7%;净亏损7.46亿元,较去年同期7.55亿元减少0.98%。”

虽然金融壹账通依然亏损,但不得不说这份财报着实不错——营收大幅增加,亏损不断收窄。

而且金融壹账通的客户基础很好,截至2019年12月31日,其服务客户涵盖了中国全部的国有银行和股份制银行、99%的城商行和52%的保险公司。

金融壹账通面临的一切似乎都是好的,除了民间借贷利率上限下调这只黑天鹅之外。

7月22日,《最高人民法院 国家发展和改革委员会关于为新时代加快完善社会主义市场经济体制提供司法服务和保障的意见》指出:大幅度降低民间借贷利率的司法保护上限。

市场上主流的说法来自《财新》:或将改变现行"两线三区"的规定,转而锚定一年期贷款市场报价利率(LPR),应是回到2015年规定不超过市场基准利率(以一年期LPR为准)4倍的合法利率区间,但具体方案尚未最终确定。

市场一片恐慌,特别是以助贷为主业的金融科技市场。民间借贷利率上限名义上是规范民间借贷,实际上它更约束了持牌金融机构。

4倍一年期LPR即15.4%,下浮8.6%~20.6%,可以当做参考的是信用卡利率超过18%,如果利率上限下调至15.4%,信用卡业务面临巨震,可能直接将商业银行信用卡业务的利润吞噬,更遑论信用卡之下的次贷市场。

2、

无论用剪刀剪还是用手薅,"羊毛出在羊身上"这个事实不会变。助贷业务无论是直接向C端等收费还是向B端收费又或是怎样的服务内容和形式,收取的费用归根结底还是来自借款人的利息。

利率上限大幅下调,意味着金融机构的利润空间被大幅压缩,直接的后果就是,无论是面对金融壹账通还是其他助贷机构的合作,金融机构必须更加审慎,因为当下信贷市场的基础设施还不足以支持这么低的利率上限。(拓展阅读:《民间借贷利率上限大幅下调,并非不可行,只要能......》)

金融机构的"消费"将被抑制,同时利率上限下调还意味着借款人群体必将上移到小部分人群,它们对于助贷类服务的需求也会被抑制。这与疫情中老百姓失业与消费的变化很类似。

而金融壹账通当前很大一部分收入来自于助贷类服务,而这部分业务此前已经受到了疫情影响。财报显示,金融壹账通零售贷款总额为人民币206亿元,去年同期为人民币222亿元,而中小企业贷款总额为人民币84亿元,去年同期为人民币108亿元。这导致2020年第二季度来自业务发起服务和风险管理服务的收入减少。

上半年,这两类收入占金融壹账通总收入的37.4%;二季度占比约28.2%。从2020年上半年来看,这两类收入的占比虽然在降低,但依旧很高,"利率上限"的黑天鹅足以决定金融壹账通未来的盈亏,是当头一棒还是灭"顶"之灾,都要看最终利率上限是如何划定。

另外一种可能是:利率上限下调让金融机构更加依赖金融科技公司的助贷服务,因为它们需要更精准的识别客户。这对于蚂蚁集团、京东数科等一部分头部企业而言将会是利好,对于金融壹账通呢?

据自媒体新经济IPO:

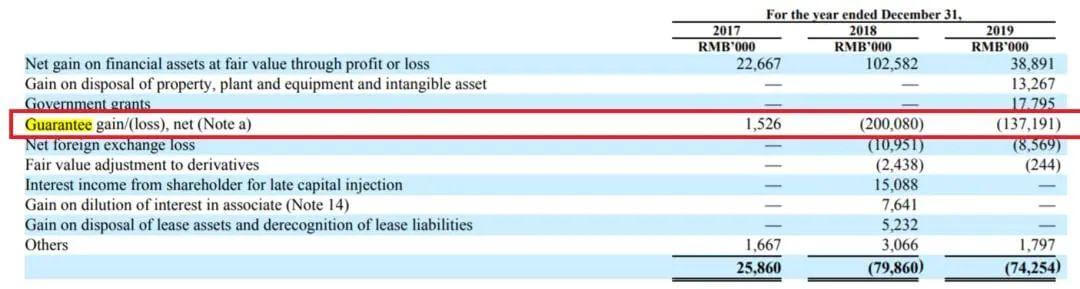

"某家比较大型的金融科技公司把自己的互联网信贷模型吹上了天,但该公司2017年承诺兜底的近15亿线上小额贷款累计坏账率高达30%,风险迄今仍未释放完毕。

新经济IPO拿到了一份数据,截至2018年末、2019年三季度末和2019年末,这部分互联网贷款余额分别为13.5亿元、7.9亿元和4.7亿元,贷款期限为3年期。

2017年,该公司因担保这些贷款损失了153万元。2018年,该公司的担保损失为2亿元人民币,占担保余额比例约为15%。2019年,该公司的担保损失为1.37亿元人民币,占担保余额的29%。

2018年,该公司换个合作伙伴再试一次。又与银行合作,精心设计了优先劣后架构,银行资金做优先,自己出资做劣后,跑了不到一年,坏账率还是30%!"

读懂新金融好奇去八卦了一下这家公司是谁?得到答案后大跌眼镜,就不在此明说了。

3、

以助贷业务起家的乐信和360金融2019年营收分别为106亿元、92.2亿元,净利润分别是23亿元、25亿元,甩了同期和当下的金融壹账通几条街,但二者市值不足金融壹账通的20%。

这可能就是金融和科技估值逻辑的区别吧。但让读懂新金融疑惑的是,"平安的'科技'"和"金融市场的'科技'"能是一回事吗?

二季度,来自平安集团的营收为3.92亿元,较上年同期增长68%,为金融壹账通贡献了51%的营收;陆金所也贡献了9517.5万元,占12%的营收,较上年同期增长44%;来自第三方客户的营收为2.87亿元,较上年同期增长29%,贡献37%的营收。

平安和陆金所为金融壹账通贡献了63%的营收,在这部分铁打的收入面前,"利率上限下调"这只黑天鹅似乎不值一提,只不过金融壹账通锚定的市场究竟是平安集团的生意,还是整个金融市场呢?

从其市值变化来看,资本相信金融壹账通在金融市场中的想象力,虽然金融壹账通还没有足够的数据来证明这一点,可能资本市场一看到平安和金融壹账通就把二者自动和阿里巴巴与蚂蚁集团类比上了吧。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号