本文共字,预计阅读时间。

入华四十年,如何评价外资银行?

上海新金融研究院副院长刘晓春认为,外资银行在中国没有起到鲶鱼作用,是银行跨国经营存在的普遍现象;真正的开放不仅仅是机构准入的开放,更要注重开放型市场的建设。外资银行的发展现状并不能够完全说明中国对外开放进行到了何种程度,但是根据外资银行的经营数据,却真实的反映了外资银行的经营仍有很大优化空间。

相比几类在华外商银行的形态,外商独资银行相对业务最广、经营时间较长,因此亿欧智库对42家外商独资银行财报进行全分析,认为目前,外资银行在以下7个经营指标仍处于劣势,与中资银行相比,拥有较大进步空间。

1、资产规模占比低、资产负增长。

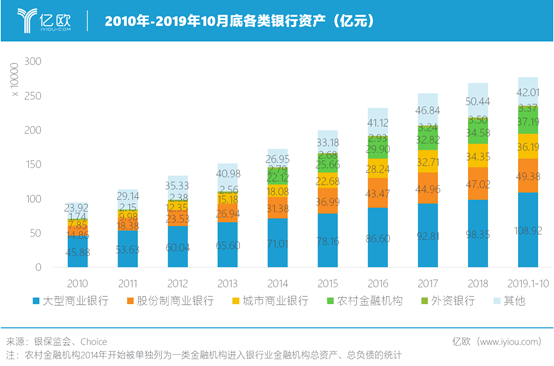

资产规模及增长情况体现银行的成长水平。根据银保监会发布的最新数据,截至2019年10月末,在华外资银行资产总额为3.37万亿元。短期来看,在华外资银行资产规模表现出负增长的趋势,由2018年底3.50万亿元的总资产下降至2019年末的3.37万亿元,资产总额下降3.71%;长期来看,近十年间外资银行总资产的CAGR仅为2.68%,远低于银行业的平均CAGR 11.38%,规模增速相对较慢。

同期数据,外资银行总资产占中国银行业总资产仅为1.22%,相较于十年内最高时期1.90%,不仅一直处于较低水平,还表现出份额下降的趋势,表明外资银行在华经营一直处于低水平的状态稳步发展。

亿欧智库对外商独资银行经营数据进行整理,截至2020年5月底,41家外商独资银行中有39家银行公布了其资产及负债情况,资产总计2.79万亿元,负债总计2.45万亿元。

其中,31家外商独资银行增长率高于平均值,12家外商独资银行资产规模负增长。由于外商独资银行资产集中度较高,因此虽然大部分银行保持了增长,但整体仍处于下降趋势。根据外商独资银行资产增长率分布图,可以发现企业银行(韩国)资产降速最快,达到16.56%;从资产结构看,主要资产项包括现金及存放中央银行款项、存放同业款项和拆借资金均出现大幅度下降。

结合其他经营数据,亿欧智库认为企业银行资产大幅度下降是由于:1、存款业务中企业存款占比高,稳定性差,应对流动性风险能力较低;2、同业负债出现超过50%负增长,虽然与银行业去杠杆有一定关联,从侧面也反映出银行对被动负债业务重视程度不够。这类问题同样存在于其他外资银行中。

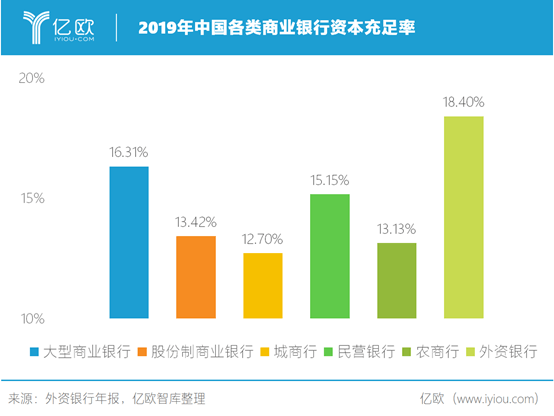

2、资本充足率过高,资产流动率低。

资本充足率是衡量银行综合风险的重要指标。银保监会对商业银行资本充足率的要求是不低于11.50%(2018年),外资银行资本充足率2018年和2019年均维持在18.40%,远高于商业银行的整体表现14.64%;同样高于中国几类商业银行。

通过38家外商独资银行公布数据,所有外资银行的资本充足率均满足监管要求,资本充足率中位数为20.31%,按照上下浮动5%的资本充足率水平,近六成外资银行的资本充足率控制在良好水平。

银行资本充足率的升高意味着银行具有一定规模的自有资产,因此抵抗风险的能力也同步提高。但是在38家外商独资银行中,瑞士银行和摩根士丹利国际银行资本充足率超高,分别为677%及148%。除此之外,彰化银行、盘谷银行、国泰世华银行、正信银行、开泰银行、永丰银行和企业银行的资本充足率也相对较高。

一般情况下,过高的资本充足率意味着银行的资金利用率较低,需要承担更高的资金成本,因此反映出银行业务发展过于保守。

3、拨备覆盖率超高,冗余的贷款损失金造成企业利润下降。

拨备覆盖率是与不良贷款率相关、用来评价银行贷款损失准备金计提是否充足的重要指标。该项指标的最佳水平是不低于100%,否则认定为存在资金缺口。100%的拨备覆盖率既可以保证资金充足,维持足够的风险抵抗能力,又可以保证资金的合理利用。

根据银保监会2019年末统计数据,大型商业银行拨备覆盖率为234.33%、股份制商业银行192.97%、城市商业银行153.96%、农村商业银行128.16%,外商独资银行整体拨备覆盖率整体偏高,达到313.90%。中资银行和外资银行在资产运营的过程中,表现出不同的风险偏好,因此应对不良贷款方面的态度不同。

通过整理外商独资银行经营数据,共有39家银行公布其不良贷款余额,其中14家不良贷款余额为零,瑞士银行未开展贷款业务,24家公布不良贷款情况的外资银行中,22家公布拨备覆盖率,且全部高于监管要求。

拨备覆盖率最高的银行是瑞穗银行,该指标高达4935.18%,其次为德意志银行1666.67%。22家外商独资银行中68%拨备覆盖率超过200%,虽然拨备覆盖率搞意味着风险抵抗能力也随之提高,但是冗余的拨备金会造成银行利润下降。

4、贷款和存款结构以企业为主,表现为在华的业务限制。

42家外商独资银行中有36家公布贷款结构,其中瑞士银行未开通企业贷款业务,16家外商独资银行贷款业务仅针对企业用户,其余19家也是以企业用户为主。

不同于外资银行海外的信贷业务特征,汇丰银行、花旗银行等银行均以个人贷款业务为主。而以服务外资企业打开中国市场的外资银行,发展至今仍保持了企业客户为主的业务特征,一定程度上也体现了外资银行在华发展的限制。

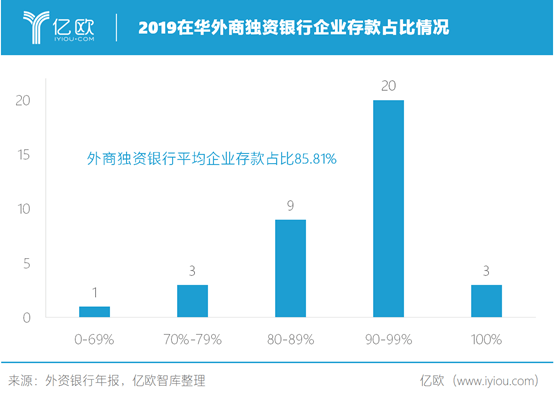

42家外商独资银行中有36家公布存款结构,有35家外商独资银行以企业用户为主,其中3家外商独资银行存款业务仅针对企业用户,仅有1家外商独资银行存款业务以个人用户为主,为瑞士银行。主要原因是瑞士银行主要服务高净值个人客户,和其母行业务模式相同。

不论是中国经济转型的需要,还是市场差异化发展的需要,中国银行业正处于零售转型的阶段。而与中资银行发展路径类似的外资银行,同样需要在改革创新中找到自己的出路。现阶段,外资银行的零售银行业务还未成为其主要竞争力。

5、流动性过高,资金利用率底,资产结构有待调整。

流动性比例表现为对银行资产管理的要求。根据银保监会统计数据,截至2019年底,外资银行的流动性比例为69.81%,处于中国银行业几类商业银行最高水平。

有35家外商独资银行公布了其流动性比例指标。根据商业银行流动性总体水平不低于25%的监管标准,35家银行均满足监管要求。但超高的流动性比例并不代表企业拥有较高的偿债能力,反而表明银行的资金利用率低,应付流动性需求的能力差,可以产生收益的资金规模减少。

通过外商独资银行流动性比例分布,有2家外资银行的流动性比例超高,分别是摩根士丹利国际银行5759.35%和彰化银行1813.36%,其中摩根士丹利属于投资银行,因此与商业银行业务结构存在较大差距,其指标高低与其他商业银行不具有可比性。除此之外,流动性比例高于200%的还有盘谷银行845.39%、新韩银行448.25%和国外世华银行232.40%。说明其在华的盈利能力有待提高,需要通过合理的资产结构调整,扩展银行的业务范围,以提高其盈利能力。

6、净利息收入占比改善不大,对单一业务依赖度过高。

净利息收入占比可以评价银行对传统业务的依赖程度。为了避免对单一业务依赖度过高,银行需要调整净利息收入占比,尽量扩大业务多元化,实现收入结构的合理调整,规避单一业务潜在风险导致的连带风险。在中国银行寻求创新转型的过程中,主要压力来源于对净利息收入的调整。

由于外资银行在中国的业务相对单一,因此收入结构的调整相对困难。通过37家外商独资银行公布净利息收入情况,可以发现,近八成银行的净利息收入比例高于50%,其中净利息收入占比最高的是华商银行,为98.59%,说明华商银行在中国的业务单一,过于集中于传统业务。值得关注的是,所有外商独资银行中,正信银行该指标最低,仅为9.69%。

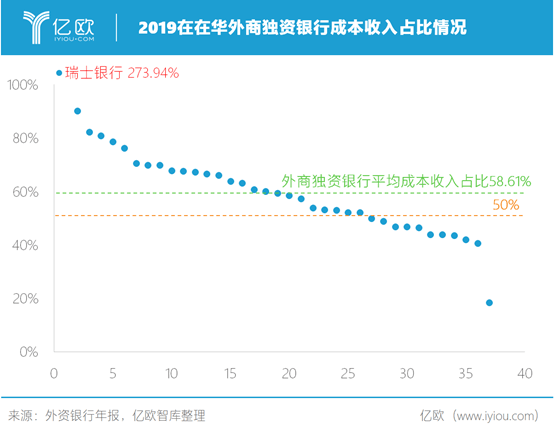

7、成本收入高,企业管理成本过高。

成本收入比是管理费用在营业收入中的占比,该项指标体现银行控制成本及经营效率的水平。根据37家外商独资银行的成本收入占比,近八成外商独资银行的成本收入比控制在40%-80%之间。其中华商银行该指标最小,仅为18.33%。但是亿欧智库认为,银行的经营不是以降低成本为首要目标,在实现资金利用最大化的同时,可以适当降低管理成本。反观瑞士银行在37家银行中,成本收入比最大,高达273.94%,超过100%的情况表明瑞士银行管理费用过高,导致其远超于营业收入,因此造成银行的利润下降。

虽然如此,外资银行对中国近几年的开放仍有很大感触,大华银行认为:“这些年中国金融业对外开放提速,推出了一系列金融开放政策措施,一些门槛正在逐步降低或取消,给予了外资银行越来越多的自主选择权。随着金融科技的崛起,越来越多的非金融企业参与到金融行业中,金融市场的游戏规则正在被改写,外资银行将面临更大的竞争舞台。”

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号