本文共字,预计阅读时间。

日前,英国前三大数字银行应用——Starling、Revolut和Monzo——都发布了2019年的财务报告。Sifted邀请部分分析师和风险投资家比较了三家公司年报中的关键数据,分析了三家公司的业绩表现,同时对它们当前估值的合理性进行了探讨。

从大部分数据来看,这是对该行业一次严峻的现实检验。这类新兴数字银行吸引了数以百万计的用户,但似乎难以控制成本。数字银行仍在努力解决如何切实将账户变现的问题,而这通常被银行业称为"唾手可得的果实"。它们的商业模式能否经受住新型冠状病毒的考验,仍有待观察。

数据列比

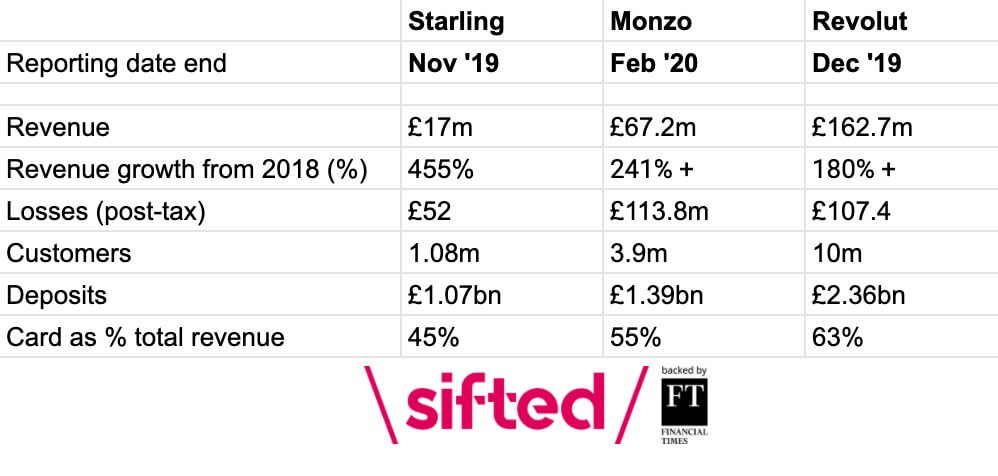

金融科技公司的每一份年报都可以在各自的网站上单独阅读,Revolut的年报可以在Companies House上进行查阅。每家公司年报的报告方法略有不同,且大多都是在6个月前发布的。在这三家公司中,Revolut成立时间较早,于2015年7月在英国成立,而后是成立于2016年年初的Monzo和成立于2017年年中的Starling。我们选取了年报中的部分数据以作比对,并得出一些结论。

(注:不同的会计方法会产生偏差,尤其是在报告的收入方面。例如,Starling不将递延收入纳入最终收入中,而其他公司会将其纳入。此外,Monzo公布的总收入中包括退还给第三方的1000万英镑交易费。)

Starling拥有最多样化的收入来源

目前,信用卡交易费仍然是这三家公司商业模式的重要组成部分。如图所示,Revolut有63%的收入来自于信用卡交易费,Monzo有55%的收入来自于此。而Starling是唯一一个交易费占整体收入不到一半(45%)的公司,这表明它对与人们消费挂钩的零星收入来源的依赖有所减少。与此对应的是,Starling还从其8万个商业账户和少数银行服务(BaaS)客户那里收取费用,以及从贷款业务和央行储蓄中收取利息。

Finch Capital的投资者Lourens Ruigrok称赞Starling在三家金融科技公司中拥有最"可持续"和最不"脆弱"的收入模式。他还指出,这对他们的客户而言更加重要。

然而,Starling的商业模式所取得的结果似乎是令人失望的。它将用户连接到第三方应用程序,但这只带来了7.2万英镑的佣金收入。

Revolut从每个客户身上获得的收入最多

通过将每家公司的收入除以当年的平均客户数量,大致能估算出各家公司2019年每个用户的收入贡献。这一数据上,Revolut遥遥领先,其每年从每位客户身上赚得24英镑;Starling是21英镑,Monzo则为20英镑。这在一定程度上是因为Revolut拥有最多的客户,意味着它可以从规模经济中获益。同时,也是因为Revolut更多地活跃在交易费用较高的非欧洲市场。

金融科技分析师Lex Sokolin认为,Revolut的营收使该公司有信心保持领先地位。他在Rebank播客上表示:"1.6亿英镑的营收,这个数字感觉相当大。从某种程度上而言,这确实像是规模化商业的一种胜利。"他补充道:"Monzo和Revolut之间确实存在巨大的业绩差异。在相同的成本上,两者收入的差异高达1亿英镑。我认为这对Monzo来说将是艰难的。"

Revolut通过订阅服务吸引付费用户的能力也表明,用户看到了他们的价值。Sokolin提到了Revolut在快速推出新产品方面的优势,同时他推算,Revolut从加密交易服务中获得了500万至1000万美元的利润。一位之前曾质疑Revolut估值的投资者也表示,在将该公司的最新数据与同类企业进行对比后,他们更加看好Revolut。

不过,需要澄清的是,这三家金融科技公司的营收都受到了业务运营发展中相关亏损的拖累。对于Revolut而言,经营每个帐户的直接成本仍然高于每个客户带来的收入。这意味着公司毛利率依然为负,这可能迫使其考虑缩减现有的增长型项目。此外,由于监管机构的介入,阻止了Monzo向计划外透支每天收取50便士费用的收费项目,这使Monzo失去了一个关键的收入来源。

Monzo的成本效率得到了提升

对Monzo而言,一个积极的方面是它的收入增长快于成本增长。Monzo的收入同比增长了241%,而成本只增长了159%。换句话说,2019年,Monzo每支出1英镑能获得37便士的回报,而这数值在2018年为28便士。

Monzo的单位经济性已经有所改善,如果只计算客户的服务成本(而不是包含工资到营销在内的全部成本),现在每个账户平均每年能产生4英镑的利润。这与他们2018年每个账户15英镑的净亏损相比,是一个巨大的进步。

相比之下,Revolut的成本效益实际上是下降的。2018年,每支出1英镑它能获得64便士的收入,而这数值在在2019年降至了61便士。

Starling拥有最多的客户存款

在最近一次统计中,这三家挑战者银行共计持有48亿英镑的客户存款。但它们的体量还是非常小。相比之下,前一批"挑战者"银行之一的Virgin Money拥有约640亿英镑的客户存款,Metro Bank的客户存款为145亿英镑。

不过,Starling、Monzo和Revolut比较的一个重点是用户的平均储蓄额。Starling在这一数据上处于领先地位。根据最近的一次统计结果,其用户的平均储蓄额为999英镑。这在很大程度上因为它在商业银行业务上的领先,而商业银行的存款往往更多。Monzo目前排名第二,其用户平均储蓄额从2018年的142英镑提高到了357英镑。与此同时,Revolut用户的平均储蓄额则从2018年的252英镑降至236英镑。

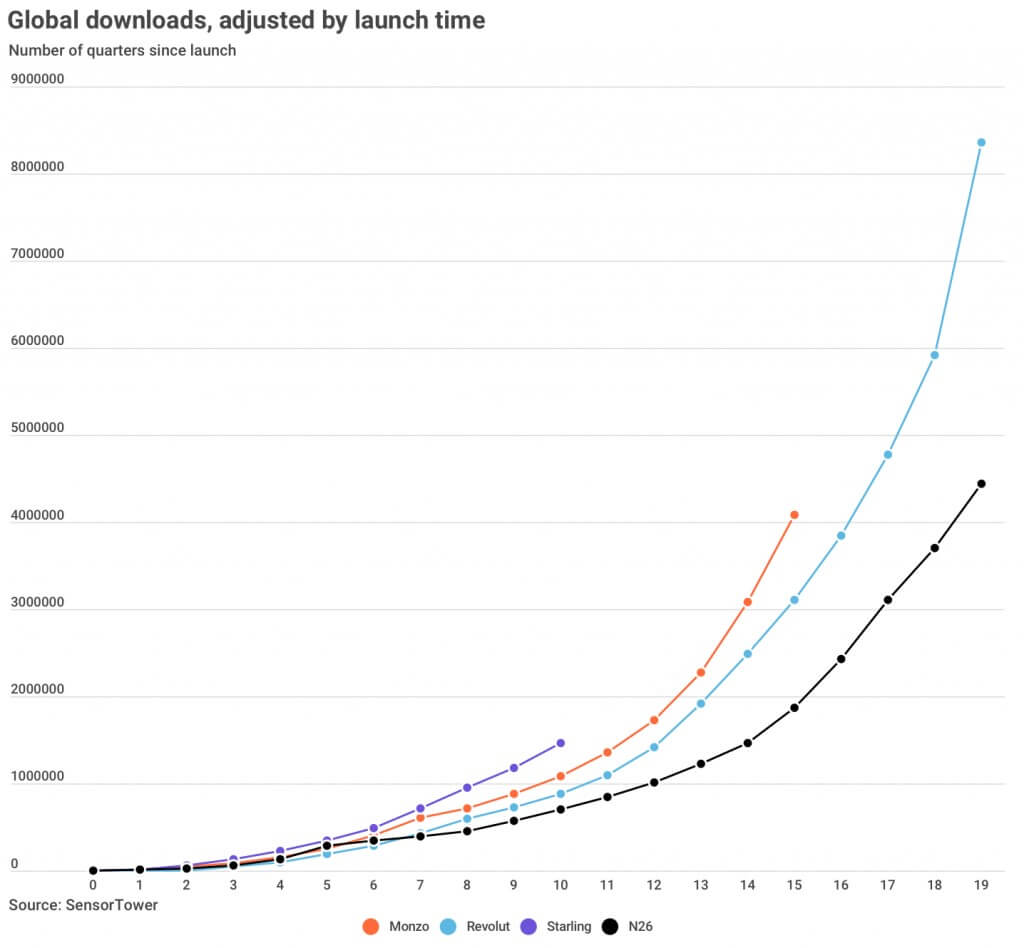

如下图所示,Starling在英国从技术上最快地获得了客户。图中反映了金融科技公司自成立之日起在本土市场的增长速度。但这并不能说明每一家金融科技公司的活跃客户比率或者流失率,因为这是难以获取的数据。

借贷领域没有赢家

2019年,Monzo和Starling均开始从事贷款业务。而由于Revolut不是一家真正意义上的英国银行(无银行牌照),因此不能从自己的资产负债表外进行放贷。

然而,前对冲基金分析师Marc Rubinstein计算得出,贷款业务正在"伤害"这些挑战者银行,预计损失已经超过它们去年从贷款中所得的利息。例如,Starling从客户那里获得的利息收入为210万英镑,但计提的坏帐准备为220万英镑。因此Rubinstein认为,如果Starling和Monzo在2019年没有从事贷款业务,公司经营情况会更好;尤其是Monzo,它的贷款风险高于Starling。

但是,Finch的Lourens Ruigrok告诉Sifted,数字银行现在必须顶住压力,不惜一切代价增加贷款。"放贷似乎是将账户变现最显而易见的机会,但也面临挑战。如何有效地放贷和健康运行业务是关键,而贷款规模也并不会像风投所希望的那样扩张。"不过Starling表示,由于其在部署政府支持贷款方面发挥的作用,公司的贷款规模在2020财年正在迅速增长。

值得注意的是,这些年报没有明确指出这些数字银行实际上有多少损失来自于贷款违约。

这些金融科技公司的估值是否合理?

分析师Lex Sokolin认为,相对于它们的估值而言,这些金融科技公司的单位效益都不是特别令人信服。"如果你看这些公司的估值就会发现,它们的公司估值是基于对每个用户企业价值的估值。例如,将每个用户的企业价值乘以用户数得出公司的整体估值。那么,用50亿美元的公司估值除以用户数,可得出他们用于计算的平均每户1000美元的基数。"他在Rebank播客上表示。"然而现实是,这些公司每年只能从每位客户身上赚得20到30美元。所以这存在一个核心问题--如何能从每个客户年均30美元的收入(还是在亏损的情况下)增长到每个客户价值1000美元?"

Sokolin总结道:"这些公司到底是银行,还是能将金融服务进行变现的媒体公司?"

鉴于Monzo的烧钱速度和最近的融资规模,它将在这三家公司中最先面临这个问题。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意

京公网安备 11010802035947号

京公网安备 11010802035947号