本文共字,预计阅读时间。

本文由中国金融案例中心|金融科技课题组原创

编译:谢彬彬

2019年9月,经济学人智库(The Economist Intelligence Unit,简称EIU)代表银行软件供应商Temenos调查了400多名全球银行业高管,了解他们认为2020年和2025年银行业将发生的变化、他们所在公司的反应及对其长期发展战略的影响。调查表明,人工智能、开放应用程序接口(API)和云计算等新技术正在推动零售银行走向先进的数据分析,银行正利用这些新技术在保护客户资金和数据安全的前提下为客户开发全新的服务体验。而针对欧洲市场,EIU和Temenos进行了单独的报告分析,以更清晰地了解该地区银行在技术推动下未来五年的发展。报告指出,欧洲新版支付服务指令(PSD2)推动了传统银行数字转型,未来几年科技巨头公司将是传统银行业最主要的非传统竞争者,新技术是零售银行转型的主要驱动力,而推出开放银行战略是传统银行最首要的战略选择。

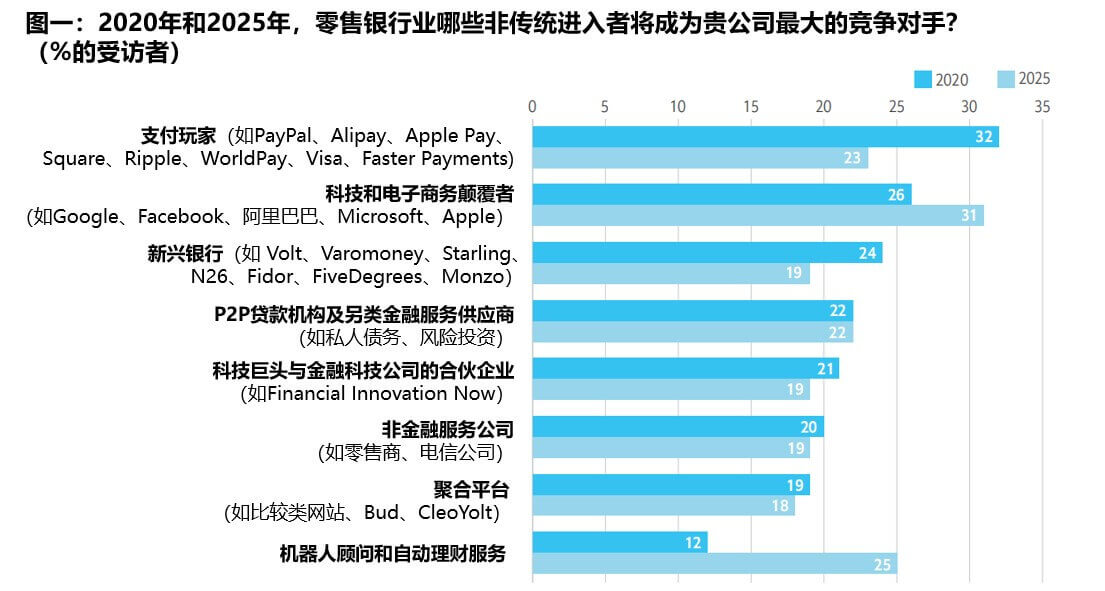

科技巨头将是欧洲银行最大的非传统竞争者

欧洲新版支付服务指令(PSD2)推动了传统银行向开放式银行的转型,要求传统银行提供智能、直观、可访问的数据服务。新功能的实现将严重依赖数据来管理支付及个人预算服务,同时鼓励居民长期储蓄。对银行业来说,这提供了长期机会,但也带来了短期挑战。来自数字行业的竞争正在升温:四分之一的受访者认为,2020年,科技巨头将成为他们最大的非传统竞争来源;31%的受访者认为2025年将会出现这种情况(见图一)。

启动开放银行战略是欧洲银行短期首要任务

调查显示,29%的欧洲受访者认为,启动开放银行战略是未来一年的首要任务,在认可程度上仅次于专业人才的引进(30%)。而26%的受访者认为,到2025年,开放银行业务仍将是优先考虑的问题,不过更多的受访者预计,到那时将优先考虑应对监管(35%)、将客户转移到数字渠道(29%)以及掌握数字营销(29%)。

此外,大部分欧洲银行家认为,拥抱开放银行是欧洲银行业的未来。35%的受访者表示,成为一个真正的数字生态系统,运用自身系统或与第三方合作,为客户及其他金融服务供应商提供银行和非银行业务,是他们银行商业模式发展的主要方向(见图二)。

API研发及客户数字身份认证面临挑战

作为开放银行的内在核心,应用程序接口(API)是欧洲银行需重点研发的项目。然而十分之三的受访者表示,缺乏API的国际监管标准使他们的研发进程面临挑战。

事实上,API研发在欧洲银行业的推广并不顺利。据监管要求,各银行需在2019年6月14日前证明他们有可供第三方测试的专有API,若错过了最后期限,他们不得不提供后备选项,花费更多的IT资金在安全测试上。领导英国银行开放运动的九家银行(CMA9)之一的全英房屋抵押贷款协会(Nationwide Building Society),其开放银行业务负责人Matt Cox表示,"我们无法控制第三方机构测试我们API的进度。对我们而言,测试仍处于早期阶段。在CMA9中,我们是少数几家在3月底前准备好完整套件的公司之一。我们正与二到四家不同的第三方合作,并刚刚开始进行有意义的支付流程测试。"而第三方测试机构Tink的一项调查表明,41%的欧洲银行还未能在3月底前准备好API测试套件,以让第三方机构有机会对其进行为期6个月的系统测试。

此外,三分之一的受访者认为,对客户数字身份认证的挑战是他们最大的监管担忧。PSD2要求,到2019年9月,各渠道中所有超过30欧元的在线交易都需要双重身份认证。这项严苛的规定可能会导致在线结账时付款失败和客户放弃购物的情况急剧增加。银行需提供更灵活的方案,为那些怀疑过度依赖移动设备的客户提供一系列认证选项。据Strip报道,银行若不对此及时做出调整,在SCA实施的第一年,银行就将损失价值570亿欧元的电子商务业务。

AI技术将助力银行创造更优质的客户服务力

面对高度数字化与精细化的行业未来,银行需运用AI等新技术革新,以创新性强且可替代性较低的产品增加客户粘性,保持客户的参与度与忠诚度。个人财务管理(PFM)是银行寻求将其数据资产转化为客户价值的一个领域,通过对客户消费习惯和财务状况的分析提供相应的理财建议。这种策略对传统银行的吸引力在于,它将银行长期的客户关系及相应数据转变为数字化参与的驱动力。

北欧斯安银行(SEB)创新工作室的负责人Christoffer Malmer表示,PFM的挑战不在于数据处理,而是以一种及时且便捷获取的方式提供有效建议。"这是关于将数据转化为具有增值功能建议的能力。我们需要满足客户需求,支持数据收集、情景演示、报告生成并提供愉悦的客户体验。随着银行及其数字本土竞争者开发自有人工智能(AI)技术,这种将数据转化为价值建议并融入客户生活的能力将变得更加紧迫。"

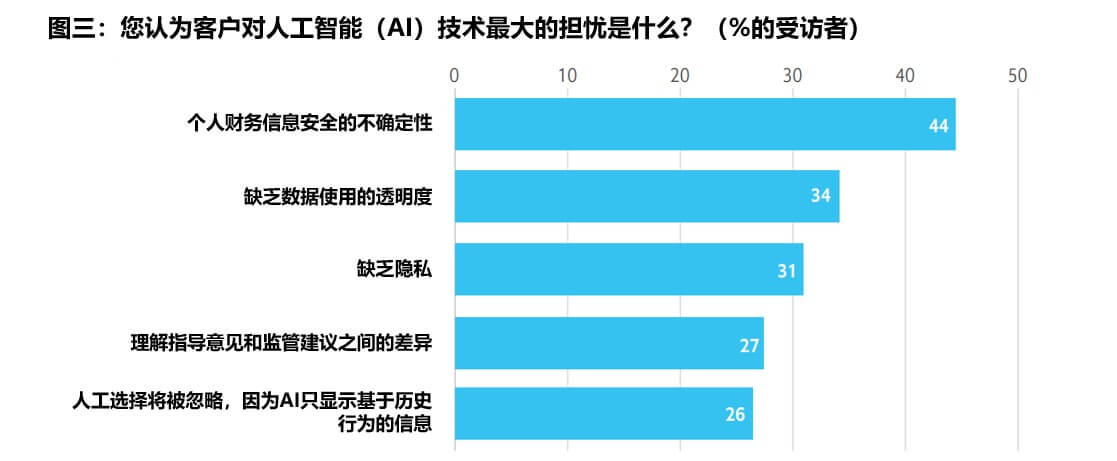

无论在欧洲(15%)还是全球(20%),人工智能最普遍被期待的特点是通过更大程度的个性化来改善用户体验。但欧洲银行家也预见了风险:当被问及客户对人工智能技术最大的担忧时,27%的人选择了"理解指导意见和监管建议之间的差异"(见图三)。

调查表明,欧洲银行家已普遍认同,开放银行是当下最可行的战略。而如何在开放的生态系统中更好地部署技术创新并为客户创造价值,仍是银行业界应探讨研究的课题。

报告机构:经济学人智库(The Economist Intelligence Unit,简称EIU),是经济学人集团(The Economist Group)旗下的经济分析智囊机构,总部位于伦敦,在全球有3个区域总部(伦敦、纽约、香港)并在40多个主要城市设有常驻机构。主要为全球商业与各国政府决策者提供针对国家、产业及管理领域的经济预测分析与咨询服务。多年来EIU因其专业的预测和高级风险评估模型而著称,在其针对各国经济分析与预测服务中享有高度的客观性、独立性、透明度与简洁性的声誉。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!首图来自图虫创意。

本文版权归原作者所有,如有侵权,请联系删除。首图来自图虫创意。

京公网安备 11010802035947号

京公网安备 11010802035947号